En 2026, obtenir un crédit immobilier demande plus de préparation qu’auparavant. Ce guide pratique explique comment augmenter votre capacité d’emprunt avec des actions concrètes, applicables avant et pendant la demande de prêt bancaire. Vous y trouverez des leviers pour rassurer la banque : amélioration du dossier, optimisation du taux d’endettement, renforcement de l’apport personnel, négociation des conditions et choix des bons acteurs.

Comprendre ce qui bloque votre capacité d’emprunt en 2026

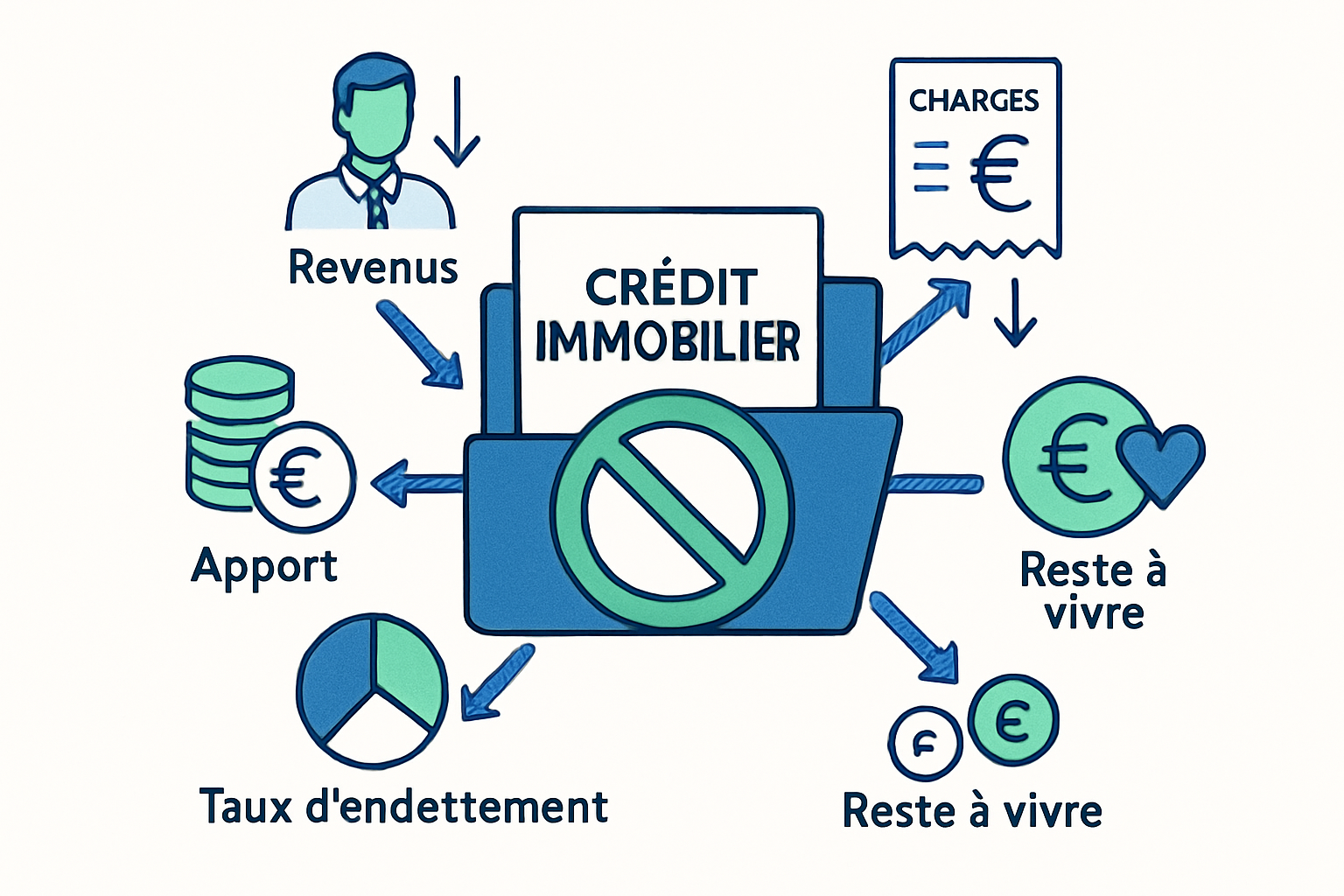

Les banques suivent des règles strictes en 2026 : taux d’endettement, taux d’usure, stabilité des revenus et reste à vivre sont scrutés. Savoir précisément ce qui limite votre enveloppe permet de cibler les actions à mener.

En pratique, plusieurs éléments se cumulent et réduisent mécaniquement le montant empruntable : mensualités existantes, frais d’assurance, charges familiales et plafond légal du coût du crédit. Ci-dessous, les points clés à vérifier avant de monter votre dossier.

Le rôle du taux d’endettement dans le calcul de la banque

Le taux d’endettement (souvent exprimé en %) est le premier filtre que la banque applique. En 2026, la norme observée tourne autour de 35 % : au-delà, il devient difficile d’obtenir un prêt, sauf exceptions liées à un reste à vivre élevé.

Conseils : calculez votre taux avec toutes les mensualités (crédits conso, leasing). Exemple : 2 500 € de revenus nets et 800 € de mensualités = 32 % d’endettement. Faire baisser ces mensualités augmente directement la capacité d’emprunt.

L’impact du taux d’usure sur l’accord de prêt

Le taux d’usure limite le coût total du crédit que la banque peut proposer. Si le taux nominal + assurance dépasse ce plafond, l’offre est interdite, même si votre profil est solide.

Pratique : comparez le TAEG proposé au taux d’usure en vigueur. Si vous êtes proche du plafond, travaillez sur l’assurance emprunteur ou l’apport pour réduire le TAEG.

Pourquoi les revenus seuls ne suffisent pas

Des revenus hauts n’effacent pas une précarité professionnelle (CDD, intérim) ou des charges importantes. La banque regarde la durabilité des revenus et le reste à vivre après mensualités.

Astuce : mettez en avant CDI, évolution salariale prévisible, revenus complémentaires déclarés, et justifiez les dépenses fixes pour rassurer l’analyse de risque.

Pour agir efficacement, passons maintenant aux actions à mener avant la demande.

Renforcer son dossier avant de demander un prêt bancaire

Un dossier soigné facilite l’acceptation du crédit immobilier 2026. L’objectif : présenter une situation financière stable, des comptes propres et des pièces complètes.

Un dossier limpide réduit le temps d’étude et limite les refus pour motifs formels.

Stabiliser ses comptes plusieurs mois avant la demande

Évitez découverts, prélèvements litigieux et virements fréquents. Les banques regardent les 3 à 6 derniers mois de relevés.

Actions concrètes : constituez un coussin d’épargne, annulez les paiements non essentiels et centralisez vos revenus sur un compte principal.

Justifier des revenus réguliers et durables

Favorisez la preuve d’un salaire stable : bulletins de paie, contrat de travail, attestations d’allocations. Pour revenus variables (primes, freelances), fournissez 12 mois de relevés ou bilans.

Si vous êtes indépendant, préparez bilans simplifiés et prévisionnels. Montrez la trajectoire de revenus pour convaincre la banque de la pérennité.

Préparer des documents clairs et complets

Pièces standard : pièces d’identité, trois derniers bulletins, deux derniers avis d’imposition, relevés bancaires, compromis de vente si existant, justificatif d’apport.

- Liste de vérification à fournir à la banque

- Copies certifiées, attestations et justification de l’origine de l’apport

Avec un dossier complet, vous limitez les allers-retours et gagnez en crédibilité. Prochaine étape : l’apport personnel et son effet sur le financement.

Augmenter son apport personnel pour faire monter le montant empruntable

L’apport personnel réduit le risque pour la banque et améliore le taux proposé. En 2026, un apport pertinent peut faire basculer une offre refusée en acceptation.

Plus l’apport est élevé, plus la marge de négociation sur le taux et l’assurance est importante.

| Source d’apport | Montant typique | Avantage | Inconvénient |

|---|---|---|---|

| Épargne personnelle | quelques milliers à dizaines de milliers € | rapide et sans conditions | diminue la trésorerie disponible |

| Don familial | variable | peut couvrir frais notaire | formalités fiscales |

| Revente d’un bien | élevé | fort gain d’apport | processus long |

Quel niveau d’apport cible en 2026

Repères : viser au moins 10 % pour couvrir frais et sécuriser le dossier ; 20 % ouvre souvent de meilleures conditions. Même 5 % peut suffire si le reste du dossier est irréprochable.

Exemple : sur un projet à 250 000 €, 25 000 € d’apport facilite la négociation des frais et du taux.

Les sources d’apport à mobiliser

Pensez épargne, donations familiales (avec actes si nécessaire), revente ou mobilisation d’un PEL/assurance-vie. Chaque source doit être justifiée lors de l’étude.

Plan d’action : listez les comptes mobilisables, obtenez les attestations de don et calculez l’impact sur le reste à vivre avant de consommer l’épargne.

Comment l’apport améliore les conditions du crédit

L’apport réduit le montant emprunté, donc le TAEG et le coût total. Il peut aussi diminuer le besoin d’assurance coûteuse en renégociation.

Transition : si l’apport n’est pas suffisant, travaillez le taux d’endettement pour dégager de la marge.

Agir sur le taux d’endettement pour dégager de la marge

Baisser le taux d’endettement augmente immédiatement la capacité d’emprunt. Plusieurs leviers simples peuvent être activés en quelques mois.

Priorisez les actions qui suppriment des mensualités ou réduisent le coût total des dettes.

Rembourser ou regrouper les petits crédits

Supprimer des mensualités secondaires (crédit renouvelable, prêt perso) est souvent la méthode la plus rapide pour gagner du pouvoir d’achat bancaire.

Le regroupement de crédits peut réduire le taux total mensuel, mais attention au coût sur la durée : comparez toujours le TAEG.

Allonger la durée du prêt avec prudence

Allonger la durée abaisse la mensualité mais augmente le coût total. C’est une solution si votre priorité est le montant emprunté aujourd’hui plutôt que le coût long terme.

Astuce : calculez l’impact sur le TAEG et vérifiez que votre reste à vivre reste confortable.

Adapter le projet à la réalité de ses charges

Réduire le montant demandé ou revoir la localisation/type de bien peut permettre d’obtenir un prêt plus facilement et sans sur-endettement.

Conseil : élaborez un budget détaillé intégrant charges fixes, épargne et imprévus avant de finaliser l’enveloppe demandée.

Une fois la capacité optimisée, comparez les offres pour obtenir les meilleures conditions.

Comparer les offres pour trouver un financement plus favorable

Le marché en 2026 reste compétitif. Mettre en concurrence banques et assurances permet souvent d’améliorer le taux nominal et la couverture emprunteur.

Comparer n’est pas seulement une question de taux : frais de dossier, conditions de modulation et garanties comptent aussi.

Négocier le taux nominal et l’assurance

Chaque point de taux gagné augmente la somme finançable. De même, renégocier ou déléguer l’assurance peut réduire sensiblement le TAEG.

Préparez des simulations et demandez des offres écrites pour négocier efficacement.

Mettre en concurrence plusieurs banques

Les critères d’acceptation diffèrent d’un établissement à l’autre. Présentez votre dossier chez 3 à 5 organismes pour comparer les marges de manœuvre.

Prenez en compte la réputation et la qualité du suivi, pas seulement le taux initial.

S’appuyer sur un courtier pour optimiser le dossier

Un courtier synthétise les offres, négocie les conditions et peut présenter votre profil sous un angle plus favorable auprès des banques.

Coût vs gain : comparez les économies réalisées sur le taux et l’assurance avec la commission du courtier.

Après la comparaison, choisissez la stratégie la plus adaptée à votre profil (primo-accédant, investisseur, ménage endetté).

Choisir les bons leviers selon votre profil emprunteur

Les actions prioritaires diffèrent selon que vous soyez primo-accédant, investisseur ou déjà endetté. Hiérarchisez les leviers pour obtenir le meilleur résultat.

Voici des recommandations par profil et les erreurs fréquentes à éviter.

Les leviers les plus efficaces pour un primo-accédant

Pour un premier achat : stabilisez vos comptes, constituez un apport même modeste, et montrez une situation professionnelle stable. La primo-accession séduit les banques si le dossier est clair.

Priorités : apport 5–10 %, pièces complètes, simulation de budget et preuve d’épargne de précaution.

Les solutions utiles pour un investisseur immobilier

Pour un achat locatif, mettez en avant le rendement, les baux prospects, et la simulation de cash-flow. L’optimisation fiscale (régimes, amortissements) rassure quand elle est crédible.

Astuce : montrez des projections de loyers réalistes et des taux de vacance faibles pour convaincre la banque du autofinancement potentiel.

Les erreurs à éviter avant de déposer son dossier

Évitez : changements d’emploi juste avant la demande, découverts répétés, achat d’une voiture onéreuse, ou utiliser toute l’épargne comme apport sans réserve.

- Ne pas masquer une situation – les banques vérifient tout.

- Ne pas sous-estimer les frais annexes (notaire, travaux, impôts).

En combinant ces leviers, vous maximisez vos chances d’obtenir un crédit adapté et durable.

Conclusion : pour emprunter plus en 2026, activez ces 7 leviers complémentaires : maîtriser le taux d’endettement, vérifier le taux d’usure, stabiliser vos comptes, justifier des revenus durables, augmenter l’apport personnel, négocier taux et assurance, et comparer les offres (ou solliciter un courtier). Préparez votre dossier en amont, priorisez selon votre profil et n’hésitez pas à mettre les banques en concurrence pour obtenir un financement cohérent et durable.