Quand on loue un appartement ou une maison, l’assurance habitation locative n’est pas un simple “papier à fournir” : c’est un filet de sécurité financier et juridique. Elle sert à protéger le locataire en cas de sinistre (incendie, dégât des eaux, explosion), à indemniser les dommages causés au logement, et souvent à couvrir aussi la responsabilité civile vis-à-vis des voisins et de l’immeuble. Bien choisie, elle évite des frais lourds, des conflits avec le bailleur et des démarches interminables.

Ce guide vous aide à comprendre ce que couvre réellement une assurance locataire, combien elle coûte, comment comparer les garanties, et quelles démarches prévoir au moment de l’emménagement, pendant le bail et lors d’un déménagement. L’objectif : vous permettre de sélectionner un contrat adapté à votre situation, sans payer pour des options inutiles.

Qu’est-ce que l’assurance habitation locative ?

L’assurance habitation locative est le contrat d’assurance destiné au locataire (et, selon les cas, au colocataire) pour couvrir les risques liés à l’occupation d’un logement loué. Elle sert d’abord à répondre aux obligations du bail, mais aussi à protéger votre budget en cas d’accident. Comprendre son principe évite de confondre “dommages au logement” et “dommages à vos affaires”, ou de croire à tort que l’assurance du propriétaire suffit.

Avant d’entrer dans le détail des garanties, clarifions la définition, les différences selon le statut d’occupant et les obligations légales qui s’appliquent selon le type de location.

Définition et principe de la couverture locative

Une assurance habitation locative couvre principalement la responsabilité du locataire vis-à-vis du logement qu’il occupe. En pratique, si un sinistre se déclare dans votre logement et cause des dommages au bien loué (ex. : un incendie qui endommage les murs, un dégât des eaux qui abîme un parquet), l’assureur prend en charge l’indemnisation selon les garanties prévues au contrat.

Le cœur du contrat repose sur deux grands blocs : les risques locatifs (incendie, dégât des eaux, explosion) et la responsabilité civile (dommages causés à des tiers, voisins, copropriété). En complément, selon la formule, vous pouvez assurer vos biens mobiliers (meubles, électroménager, vêtements, informatique) et ajouter des protections utiles (vol, bris de glace, protection juridique, etc.). Exemple concret : une machine à laver fuit et inonde l’appartement du dessous ; la responsabilité civile et la garantie dégât des eaux coordonnent l’indemnisation des dégâts.

Différences entre locataire, propriétaire et colocataire

Le locataire est l’occupant qui signe le bail et doit généralement assurer le logement contre les risques locatifs. Le propriétaire (bailleur) assure quant à lui le bâtiment et ses intérêts (par exemple via une assurance propriétaire non occupant, dite PNO, surtout en copropriété). Ces assurances ne se substituent pas : elles se complètent.

La colocation ajoute une nuance : selon le bail, chaque colocataire peut souscrire son propre contrat, ou un seul contrat peut couvrir l’ensemble des colocataires (si l’assureur l’accepte et que tous figurent au contrat). Il est essentiel de vérifier qui est assuré, car en cas de sinistre, un colocataire non déclaré peut se retrouver mal couvert. Exemple : si un colocataire provoque involontairement un départ de feu, l’assurance ne doit pas pouvoir contester la qualité d’occupant assuré.

- Locataire : assure les risques locatifs + souvent sa responsabilité civile + ses biens selon la formule.

- Propriétaire : assure le bâti et/ou sa responsabilité de propriétaire (PNO), surtout s’il n’occupe pas le logement.

- Colocataire : doit être explicitement couvert (contrat unique avec tous les noms ou contrats séparés).

Obligations légales selon le type de location

En location vide (non meublée), l’assurance habitation du locataire est en pratique obligatoire : le bail prévoit généralement une obligation de s’assurer contre les risques locatifs et de fournir une attestation chaque année ou à la demande du bailleur. En location meublée, l’obligation peut varier selon les situations, mais elle est fortement recommandée car le locataire peut être responsable de dommages importants, notamment en location meublée.

Il existe aussi des exceptions : certains logements de fonction, locations saisonnières ou situations particulières peuvent avoir des règles spécifiques. Dans tous les cas, retenez un principe simple : même si l’obligation est discutée selon le montage, votre responsabilité peut être engagée en cas de sinistre. Mieux vaut donc sécuriser la couverture dès l’entrée dans les lieux, ce qui nous amène au périmètre exact des garanties.

Que couvre l’assurance habitation locative ?

Une bonne assurance locataire ne se limite pas aux murs : elle organise la prise en charge des dommages au logement, aux voisins, et parfois à vos biens. Le niveau de protection dépend de la formule (économique, intermédiaire, tous risques) et des options. Comprendre les garanties de base, les options réellement utiles et les exclusions évite les mauvaises surprises au moment d’un sinistre.

Pour vous repérer rapidement, voici une lecture “pratique” des couvertures, avec les points à vérifier dans les conditions particulières et générales du contrat.

Garanties de base incluses

Les contrats d’assurance habitation locative incluent généralement un socle minimum centré sur les risques locatifs. Cela couvre les dommages que vous causez au logement à la suite d’événements comme l’incendie, l’explosion ou le dégât des eaux. À ce socle s’ajoute souvent la responsabilité civile (vie privée et/ou occupant), indispensable si un sinistre impacte un voisin, une partie commune, ou un tiers.

Concrètement, voici ce qu’on retrouve le plus souvent dans les formules de base (avec des variantes selon assureur) :

- Incendie / explosion : dommages au logement, fumées, intervention des secours.

- Dégât des eaux : fuites, débordements, infiltrations (selon causes listées).

- Responsabilité civile : dommages corporels ou matériels causés à autrui (voisins, copropriété).

- Événements climatiques : tempête, grêle, neige (souvent encadré).

Astuce : vérifiez si la recherche de fuite est incluse (et dans quelles limites). C’est un poste fréquent et parfois plafonné.

Garanties optionnelles utiles pour un locataire

Les options ont du sens si elles répondent à votre mode de vie, à la localisation du logement et à la valeur de vos biens. Par exemple, un studio en rez-de-chaussée en zone passante n’a pas le même besoin en garantie vol qu’un appartement au 5e étage avec porte sécurisée. De même, un logement avec grandes baies vitrées justifie souvent le bris de glace.

Options courantes et utiles (à activer selon votre situation) :

- Vol et vandalisme : indispensable si vous avez du matériel (ordinateur, vélo, photo) et des risques d’effraction.

- Bris de glace : vitres, miroirs fixés, baies vitrées (périmètre à vérifier).

- Dommages électriques : surtension, court-circuit sur appareils (utile pour télétravail).

- Protection juridique : litiges bailleur/voisins, recours après sinistre.

- Rééquipement à neuf : améliore l’indemnisation des biens mobiliers (moins de vétusté).

- Assistance : relogement temporaire, serrurier, plombier en urgence (plafonds et délais à lire).

Exemple : si un cambriolage entraîne le vol d’un ordinateur et des dégradations de porte, la garantie vol peut couvrir les biens (dans la limite du capital mobilier déclaré) et parfois les détériorations. Sans option vol, l’indemnisation peut être inexistante, même avec dépôt de plainte.

Exclusions et limites de prise en charge

Les exclusions ne sont pas là “pour piéger”, mais elles sont déterminantes. Beaucoup de refus d’indemnisation proviennent d’un événement non garanti (cause non couverte) ou d’une condition non respectée (mesures de sécurité, entretien). Il est donc essentiel de repérer les exclusions typiques avant de signer.

Points de vigilance fréquents :

- Défaut d’entretien : infiltration par joints usés, moisissures, négligence prolongée.

- Vol sans effraction : porte non verrouillée, absence de traces, conditions de sécurité non respectées.

- Objets de valeur : bijoux, espèces, œuvres, matériel pro (souvent plafonnés ou exclus).

- Franchises : reste à charge par sinistre (parfois élevé sur dégâts des eaux).

- Plafonds : limites par catégorie de biens ou par événement (électronique, cycles, etc.).

Avant de passer au tarif, retenez ceci : deux contrats au même prix peuvent indemniser très différemment à cause des plafonds, franchises et exclusions. C’est souvent là que se fait la vraie comparaison.

Combien coûte une assurance habitation locative ?

Le prix d’une assurance locataire dépend de votre logement, de votre profil et du niveau de garanties. Il n’existe pas un “bon tarif” unique : un contrat peu cher peut être adapté à un studio peu meublé, mais insuffisant pour un T3 avec équipements et objets de valeur. L’objectif est d’obtenir le meilleur équilibre entre cotisation, franchises et plafonds d’indemnisation.

Passons en revue ce qui fait varier le coût, des fourchettes de prix réalistes, et la meilleure méthode pour obtenir un devis fiable.

Facteurs qui influencent le tarif

Les assureurs calculent la prime selon le risque estimé et le niveau d’indemnisation potentiel. Plus le logement est grand, équipé, situé dans une zone exposée (vol, dégâts des eaux fréquents), plus la cotisation peut augmenter. À l’inverse, un logement petit, en étage élevé, avec peu de biens à assurer, coûte souvent moins cher.

Les critères les plus courants :

- Type de logement : studio, appartement, maison, immeuble récent/ancien.

- Surface et nombre de pièces : impact direct sur capital mobilier et exposition.

- Localisation : commune/quartier, sinistralité, proximité zones inondables.

- Niveau de garanties : base vs étendu (vol, bris de glace, dommages électriques).

- Franchise choisie : plus elle est élevée, plus la prime peut baisser (à arbitrer).

- Capital mobilier déclaré : valeur estimée de vos biens (attention à ne pas sous-déclarer).

- Mesures de sécurité : porte blindée, alarme, digicode, étage, etc. (selon assureur).

Conseil action : faites l’inventaire de vos biens principaux (électronique, meubles, vélo, instruments) pour estimer un capital mobilier cohérent. Sous-évaluer réduit la prime, mais peut réduire fortement l’indemnisation.

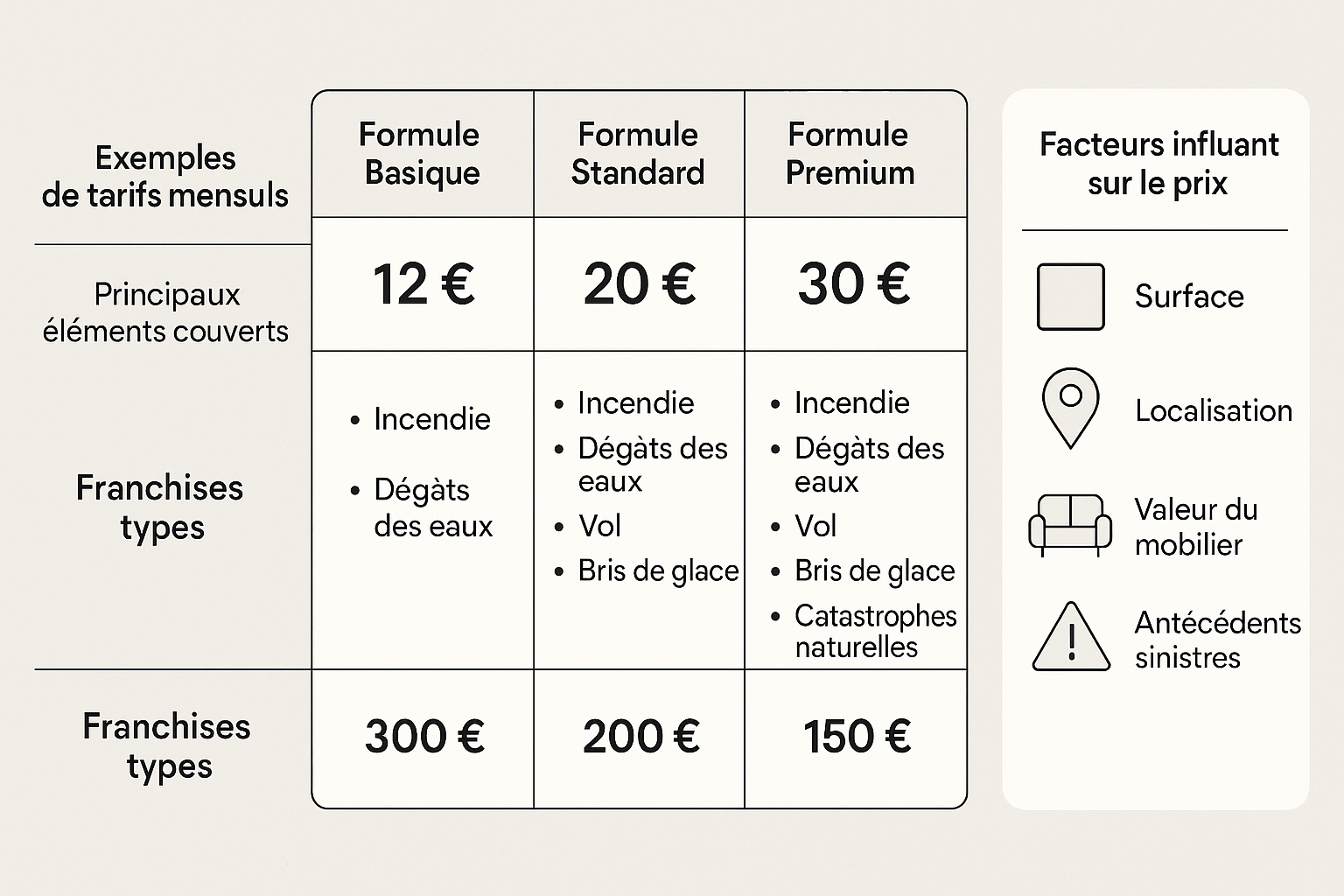

Prix moyen selon le profil du locataire

Les montants varient fortement, mais on peut donner des ordres de grandeur. Un étudiant en studio n’a pas les mêmes besoins qu’une famille en maison. Les tarifs ci-dessous sont indicatifs et dépendent des options, franchises et capitaux choisis.

| Profil | Logement typique | Garanties fréquentes | Fourchette de prix (mensuel) |

|---|---|---|---|

| Étudiant / jeune actif | Studio / T1 | Risques locatifs + RC, options limitées | 5 € à 12 € |

| Couple | T2 / T3 | Base + vol/bris de glace selon zone | 10 € à 20 € |

| Famille | T3 / T5 | Garanties étendues + mobilier plus élevé | 15 € à 35 € |

| Maison louée | Maison | Climatique, dépendances, jardin (selon contrat) | 20 € à 45 € |

| Colocation | T3 / T5 | Contrat unique ou multiples, vol à étudier | 10 € à 35 € (selon montage) |

À noter : le “moins cher” n’est pas toujours le plus économique. Une franchise élevée ou un plafond bas peut coûter bien plus cher le jour où un sinistre survient. Si votre priorité est le budget, une assurance habitation locative pas chère doit malgré tout rester correctement dimensionnée.

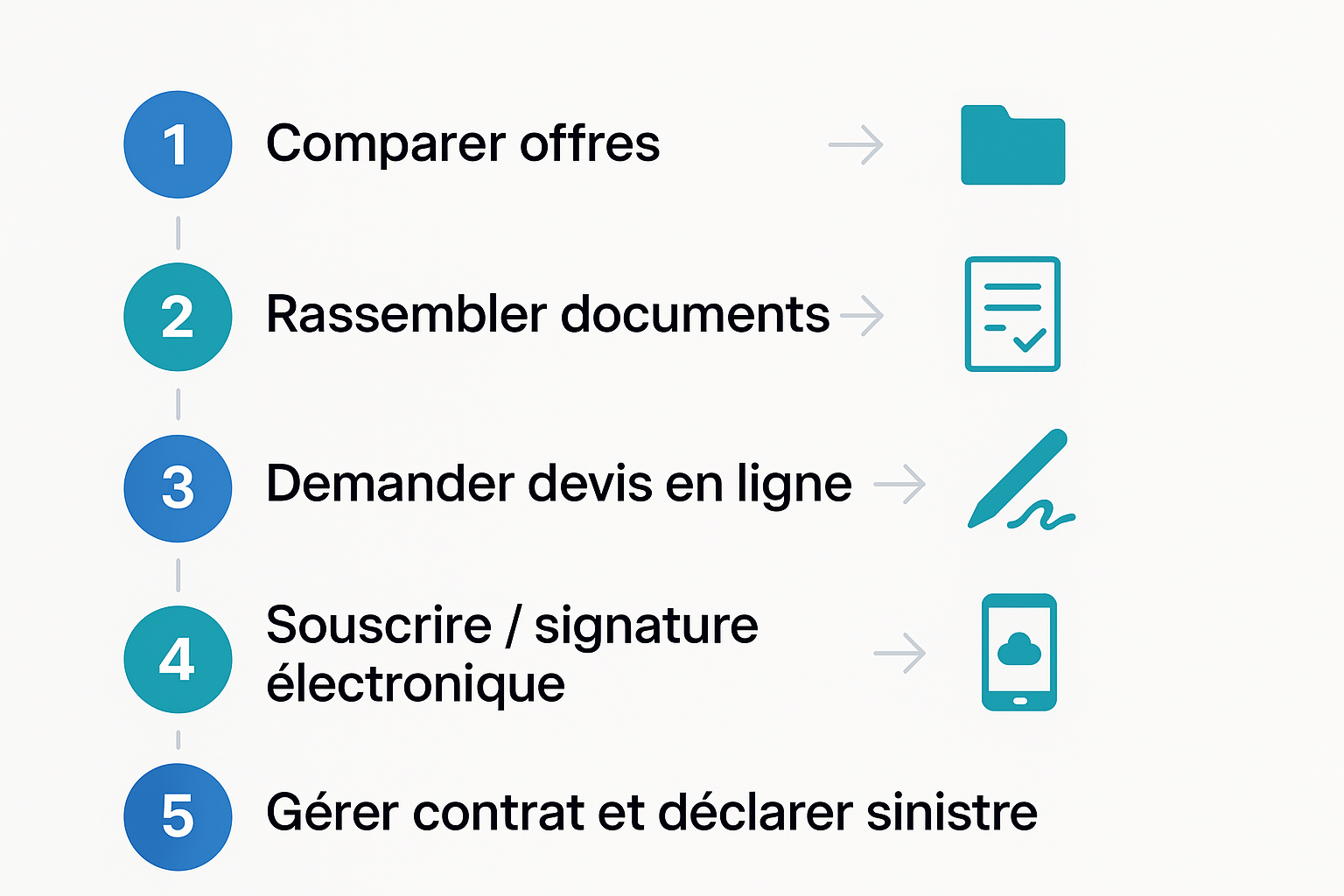

Comment obtenir un devis adapté

Pour obtenir un devis réellement comparable, vous devez fournir des informations cohérentes et demander les mêmes options aux assureurs. Un devis “vite fait” basé sur une surface approximative ou un capital mobilier trop faible fausse la comparaison.

Méthode simple en 5 étapes :

- Définissez le logement : surface, nombre de pièces, étage, année, annexes (cave, parking, balcon).

- Estimez votre mobilier : valeur totale + objets spécifiques (vélo, informatique, instruments).

- Choisissez 1 ou 2 niveaux : formule de base et formule étendue (vol/bris de glace), avec la même franchise.

- Comparez à garanties égales : plafonds, exclusions vol, vétusté, assistance, délais.

- Vérifiez l’attestation : disponibilité immédiate, nom exact, adresse du logement, période.

Une fois le prix cadré, l’enjeu devient la qualité du contrat : garanties, franchises, plafonds. C’est l’objet de la section suivante.

Comment choisir la meilleure assurance habitation locative ?

Choisir la “meilleure” assurance, ce n’est pas viser le maximum de garanties, mais obtenir une protection fiable pour votre situation réelle : type de logement, valeur de vos biens, exposition au vol, contraintes du bail. La comparaison doit se faire sur des critères concrets, lisibles et vérifiables dans les documents contractuels.

Voici les points à analyser en priorité pour éviter les contrats trompeurs (tarif attractif, mais indemnisation faible) et sécuriser votre couverture.

Comparer les garanties et les franchises

La franchise est votre reste à charge en cas de sinistre. Deux contrats avec la même garantie “dégât des eaux” peuvent différer fortement si l’un impose une franchise de 150 € et l’autre de 400 €. Il faut aussi vérifier si la franchise s’applique par événement, par pièce, ou par type de dommage.

Conseils de comparaison :

- Listez vos risques principaux : dégât des eaux (très fréquent), vol (selon zone), bris de glace.

- Comparez les franchises par garantie : pas seulement la franchise “générale”.

- Regardez la vétusté : indemnisation en valeur d’usage vs option “à neuf”.

- Vérifiez l’assistance : relogement, nuit d’hôtel, garde d’enfants, dépannage d’urgence.

Exemple : si vous télétravaillez, une option “dommages électriques” et une bonne assistance (intervention rapide) peuvent être plus utiles qu’une extension bris de glace très large.

Vérifier les plafonds d’indemnisation

Les plafonds déterminent le maximum remboursé. Un contrat peut annoncer “vol garanti” mais limiter l’indemnisation des objets de valeur à un montant faible, ou plafonner l’électronique par objet. Il faut donc vérifier les plafonds par catégorie (mobilier, objets précieux, bijoux, matériel nomade, cycles) et par événement.

Points à contrôler avant de signer :

- Capital mobilier global : est-il suffisant pour remplacer l’essentiel ?

- Plafond objets de valeur : bijoux, montres, œuvres, espèces (souvent très encadrés).

- Nomadisme : téléphone/ordinateur couverts à l’extérieur ou seulement au domicile ?

- Recherche de fuite : plafonds, conditions, prise en charge des dégâts de réparation.

Conseil action : si vous possédez des biens coûteux (ordinateur haut de gamme, vélo, instrument), demandez noir sur blanc le plafond applicable et les justificatifs requis (factures, photos, certificats).

Adapter le contrat au type de logement

Le logement détermine vos risques. En immeuble, les dégâts des eaux et la responsabilité envers les voisins sont prioritaires. En maison, l’exposition climatique, les dépendances et l’extérieur deviennent plus importants. Un rez-de-chaussée nécessite souvent une approche plus stricte sur le vol (serrures, volets, alarme) et sur les conditions de garantie.

Exemples d’ajustements pertinents :

- Studio étudiant : base solide + RC, capital mobilier cohérent, option vol si quartier sensible.

- Appartement familial : extension mobilier, bris de glace, assistance renforcée.

- Maison louée : tempête/grêle, dépendances (garage), protection jardin (si proposée et utile).

- Colocation : vérifier les noms assurés, la gestion des biens de chacun, et la franchise en cas de sinistre.

Une fois le contrat choisi, il faut le mettre en place correctement (attestation, informations exactes) et savoir le gérer dans le temps. Passons aux démarches.

Quelles démarches pour souscrire et gérer son contrat ?

Souscrire une assurance locataire est généralement rapide, mais la qualité des informations transmises conditionne la validité des garanties. Ensuite, la gestion du contrat (attestation, mise à jour, déménagement, résiliation) doit être anticipée pour éviter les périodes sans couverture ou les doublons inutiles.

Voici les documents à préparer, le fonctionnement de l’attestation, et les réflexes à avoir lors d’un changement de situation.

Pièces et informations nécessaires à la souscription

La souscription se fait en ligne, par téléphone ou en agence. Pour éviter les allers-retours, préparez les informations liées au logement et à votre profil. L’assureur vous demandera surtout de caractériser le risque : adresse, surface, pièces, niveau de sécurité, valeur des biens.

À préparer le plus souvent :

- Adresse complète du logement assuré et type (appartement/maison).

- Surface et nombre de pièces (définition assureur : pièces principales).

- Étage, présence d’ascenseur, mode d’accès (digicode, interphone).

- Annexes : cave, grenier, garage, parking (à déclarer si vous y stockez des biens).

- Capital mobilier estimé et objets spécifiques de valeur.

- Date d’effet souhaitée (idéalement le jour de la remise des clés).

- Colocation : noms des colocataires à inscrire au contrat si contrat unique.

Conseil : conservez des preuves de vos biens (factures, photos, numéros de série) dans un espace sécurisé (cloud). En cas de vol ou d’incendie, cela accélère l’indemnisation.

Attestation d’assurance habitation locative

L’attestation d’assurance habitation locative est le document que le bailleur peut exiger à l’entrée dans les lieux, puis chaque année. Elle mentionne généralement : l’assureur, le numéro de contrat, le logement assuré, la période de validité, et le type de couverture (au minimum les risques locatifs).

Bonnes pratiques :

- Vérifiez l’exactitude : nom, adresse, dates, orthographe (une erreur peut bloquer un dossier).

- Téléchargez-la immédiatement après souscription et archivez-la.

- Anticipez le renouvellement : certains bailleurs la demandent à date fixe.

Si vous changez de logement ou de situation (colocation, ajout d’un occupant), demandez une attestation mise à jour : ce n’est pas un détail, c’est une preuve de couverture.

Résiliation, changement de logement et ajustements du contrat

Votre contrat doit suivre votre vie : déménagement, séparation, colocation, achat de nouveaux biens, changement de surface. Un contrat non mis à jour peut conduire à une sous-assurance (indemnisation réduite) ou à des options inutiles qui gonflent la prime.

Réflexes utiles :

- Déménagement : prévenez l’assureur dès que la date est connue pour transférer le contrat ou en souscrire un nouveau à la bonne adresse.

- Changement de situation : ajoutez/supprimez un colocataire, ajustez le capital mobilier, signalez un changement d’annexes.

- Résiliation : vérifiez le préavis, la date d’effet, et évitez toute rupture de couverture entre deux logements.

- Optimisation : si vous baissez votre capital mobilier (ou inversement), ajustez plutôt que de conserver un paramétrage par défaut.

En cas de litige ou de doute sur la prise en charge, appuyez-vous sur les conditions générales et, si vous l’avez, sur la protection juridique. Pour finir, répondons aux questions les plus fréquentes.

FAQ assurance habitation locative

Cette FAQ répond aux situations courantes : obligation, sinistre en location, colocation. L’idée est de vous donner des réflexes simples et des points de contrôle concrets, pour agir vite et éviter les erreurs (délais, documents, déclarations).

Si une question revient souvent, c’est qu’elle cache un risque réel : autant le clarifier avant que le problème n’arrive.

L’assurance habitation locative est-elle obligatoire ?

Dans la majorité des locations vides, oui : le locataire doit être assuré au minimum contre les risques locatifs et fournir une attestation au bailleur. En location meublée, l’obligation dépend du cadre, mais la responsabilité du locataire peut être engagée de la même façon en cas de sinistre, ce qui rend l’assurance fortement recommandée.

En pratique, l’absence d’assurance peut entraîner des conséquences : mise en demeure, voire mécanismes prévus au bail (assurance souscrite par le bailleur pour le compte du locataire, selon conditions). Quoi qu’il en soit, se passer d’assurance expose à des montants très élevés (réparations, indemnisation de voisins, frais annexes).

Que faire en cas de sinistre dans un logement loué ?

En cas de sinistre (dégât des eaux, incendie, tentative de vol), la priorité est de limiter les dommages, puis de déclarer rapidement. Prenez des photos, conservez les objets endommagés si possible, et rassemblez les justificatifs (factures, devis, dépôt de plainte en cas de vol).

Plan d’action simple :

- Mesures d’urgence : couper l’eau/électricité si nécessaire, contacter un professionnel si l’assistance le prévoit.

- Informer : prévenir le bailleur et, si besoin, le syndic/les voisins concernés.

- Déclarer : contacter votre assureur dans les délais indiqués au contrat.

- Documenter : photos, liste des biens, preuves d’achat, circonstances.

- Suivre le dossier : expertises éventuelles, devis, validation des réparations.

Astuce : pour un dégât des eaux en immeuble, il existe souvent des constats amiables dédiés. Demandez à l’assureur la démarche la plus rapide selon votre situation.

Peut-on assurer une colocation avec un seul contrat ?

Oui, c’est souvent possible, mais ce n’est pas automatique : cela dépend de l’assureur et du type de bail. Si vous optez pour un contrat unique, veillez à ce que tous les colocataires soient mentionnés et que la responsabilité de chacun soit bien couverte. Sinon, un sinistre causé par un colocataire non déclaré peut compliquer la prise en charge.

Deux approches existent :

- Contrat unique : plus simple à gérer, une attestation pour tous, mais il faut gérer l’entrée/sortie des colocataires (avenants).

- Contrats séparés : chaque colocataire gère sa couverture, mais attention aux doublons et aux zones grises (parties communes du logement, responsabilité).

Avant de choisir, clarifiez la répartition du mobilier (biens communs vs personnels), le montant du capital mobilier, et l’impact des franchises : en colocation, une franchise élevée peut créer des tensions si un seul sinistre touche tout le monde.

Conclusion : l’assurance habitation locative sert à la fois à respecter le bail et à protéger votre budget contre les sinistres les plus coûteux. Pour bien choisir, partez de vos risques (dégât des eaux, incendie, vol), comparez garanties/franchises/plafonds, et ajustez le capital mobilier à la réalité. Enfin, sécurisez vos démarches (attestation, mise à jour en cas de déménagement ou colocation) pour rester couvert en continu. Si vous hésitez entre deux formules, demandez des devis comparables et vérifiez les exclusions : c’est souvent là que se joue la différence le jour où vous en avez besoin.