En 2026, le crédit immobilier redevient un moteur pour les projets d’achat : la demande revient progressivement après une période de tension, et de nouveaux signaux macroéconomiques rendent le financement achat plus accessible pour de nombreux ménages. Cet article explique si la reprise facilite réellement l’accès au crédit, comment l’évolution des taux immobiliers agit sur la capacité d’emprunt, quel rôle joue la reprise des prêts dans la dynamique du marché immobilier 2026, et les bons réflexes pour tirer parti de cette fenêtre d’opportunité.

Pourquoi le crédit immobilier repart en 2026

Plusieurs facteurs combinés expliquent la reprise des crédits : détente relative des taux, changement d’appétit des banques et meilleure lisibilité du marché. Ces éléments redonnent de l’élan au financement immobilier et relancent la demande.

- Politiques monétaires moins agressives et anticipation d’une inflation maîtrisée.

- Banques désireuses de relancer les prêts à taux fixes pour profiter d’un volume d’affaires retrouvé.

- Signal de stabilisation des prix dans certaines zones, rassurant primo-accédants et investisseurs.

Ces tendances créent un contexte propice à l’emprunt, mais il reste nécessaire d’analyser son dossier et le marché local avant de se lancer. Passons aux facteurs précis qui expliquent cette reprise.

Une détente progressive des taux immobiliers

La baisse ou la stabilisation des taux immobiliers réduit les mensualités et augmente la capacité d’emprunt. Pour un même budget mensuel, un taux inférieur permet d’emprunter davantage ou de raccourcir la durée du prêt.

Exemple concret : sur 20 ans, une baisse de 0,5 point peut augmenter l’emprunt possible de plusieurs dizaines de milliers d’euros selon le profil. Attention toutefois aux coûts annexes (assurance, garanties) qui pèsent sur le coût réel du crédit.

Des banques plus actives sur le financement achat

Les établissements prêteurs revoient leurs grilles pour capter des dossiers solvables : profils stables, apport raisonnable et taux d’endettement maîtrisé. Les banques ciblent en priorité les primo-accédants et les emprunteurs à revenus stables.

Conseil : montrez un apport clair, un historique bancaire propre et des projets cohérents (travail, localisation). Cela accélère l’acceptation et améliore les conditions proposées.

Un marché immobilier 2026 plus lisible

La stabilisation des transactions et des prix dans plusieurs zones rend les projections plus fiables pour acheteurs et prêteurs. La visibilité réduit le risque perçu et facilite la décision de financer un achat.

Transition : avec ces éléments en tête, voyons maintenant ce que la reprise change concrètement pour les acheteurs.

Ce que la reprise change pour les acheteurs

La reprise des prêts modifie plusieurs leviers du projet immobilier : capacité d’emprunt, opportunités selon le profil et marges de négociation. Comprendre ces effets aide à prioriser les actions avant de s’engager.

- Évaluer l’impact des taux sur votre budget.

- Identifier votre profil d’acheteur pour cibler les offres des banques.

- Préparer une stratégie de négociation sur le prix et les délais.

Ces éléments influent directement sur la faisabilité du projet et la qualité du financement obtenu.

Une capacité d’emprunt qui se redresse

Quand les taux baissent, votre pouvoir d’achat immobilier augmente. Les banques recalculent la capacité d’emprunt en fonction du nouveau taux et d’un taux d’endettement souvent fixé à 35 % maximum.

Astuce : faites plusieurs simulations (durée, apport variable) pour identifier le point d’équilibre entre mensualité acceptable et montant emprunté.

Des opportunités à saisir selon son profil

Primo-accédants : peuvent profiter des dispositifs d’aide et de taux souvent plus attractifs. Secundo-accédants : tirent parti d’un marché plus fluide pour revendre puis racheter. Investisseurs : redeviennent actifs si la rentabilité locative s’aligne avec les nouveaux taux.

Conseil pratique : adaptez votre stratégie (durée, lissage des mensualités, apport) au but du projet (habiter vs investir).

Des marges de négociation qui évoluent

Avec une demande qui reprend mais reste segmentée, les négociations sur le prix, les délais et les conditions suspensives restent possibles. Les délais de vente peuvent se réduire sur les biens bien placés.

Conseil : demandez des diagnostics récents et utilisez des comparables locaux pour soutenir votre offre. Transition vers la partie pratique : préparer un dossier solide est la clé.

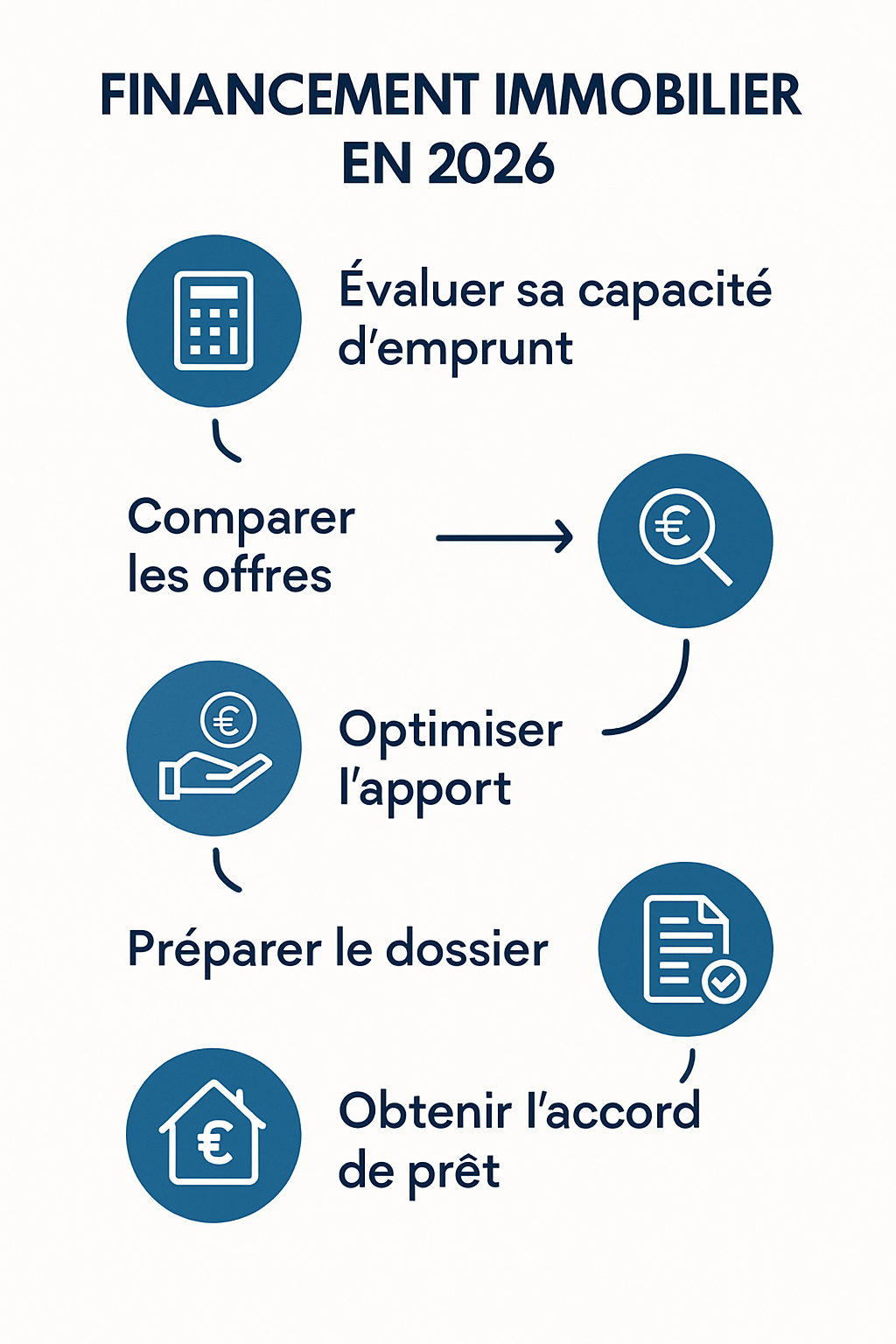

Comment obtenir un bon financement achat en 2026

Un bon financement repose sur un dossier solide, une comparaison rigoureuse des offres et une stratégie claire sur l’apport et la durée. Le crédit immobilier se gagne par la préparation.

- Soignez votre apport et réduisez les dettes court terme.

- Préparez tous les justificatifs (contrats, fiches de paie, relevés).

- Comparez banques et courtiers pour élargir les options.

Ces actions augmentent vos chances d’obtenir un taux compétitif et des conditions adaptées. Détail des points clés ci-dessous.

Soigner l’apport et le taux d’endettement

L’apport montre l’engagement personnel et réduit le montant à emprunter. Viser au moins 10 % à 20 % facilite l’obtention d’un meilleur taux. Contrôlez aussi le taux d’endettement : idéalement en dessous de 30-35 %.

Exemple : avec un apport de 15 %, vous pouvez négocier une baisse de l’ assurance ou des frais de dossier. Rassemblez justificatifs et anticipez questions sur stabilité professionnelle.

Comparer les offres au-delà du taux nominal

Le taux nominal n’est pas tout : intégrerez les frais de dossier, le coût de l’assurance emprunteur, les garanties et pénalités de remboursement anticipé. Calculez le coût total du crédit pour comparer réellement.

Liste des éléments à comparer :

- Taux nominal et TAEA (Taux Annuel Effectif Global)

- Assurance emprunteur et options proposées

- Frais de dossier, garanties et conditions de modulation

Anticiper les délais et la stratégie de dossier

Préparez un dossier complet pour réduire les délais d’acceptation : pièces d’identité, fiches de paie, relevés, compromis. Un dossier propre accélère la mise en place du financement.

Conseil : démarrez les simulations tôt, faites valider une pré-approbation et verrouillez éventuellement une offre de principe avant de signer l’achat. Transition : surveillez les indicateurs clés des taux.

Taux immobiliers : ce qu’il faut surveiller en 2026

Les taux évoluent selon des facteurs macroéconomiques et financiers. Comprendre ces indicateurs aide à choisir le bon moment pour emprunter ou renégocier.

| Indicateur | Effet attendu | Action recommandée |

|---|---|---|

| Décisions des banques centrales | Influent directement sur le coût des refinancements | Suivre communiqués et anticiper variations de taux |

| Inflation | Hausse = pression sur les taux nominaux | Privilégier taux fixes si inflation incertaine |

| Appétit des banques | Plus d’offres = meilleures conditions | Comparer et renégocier si possible |

Ces éléments orientent la décision d’emprunter maintenant ou d’attendre. Voyons comment arbitrer concrètement.

Les décisions monétaires et leur effet sur les prêts

Les taux directeurs influencent le coût des refinancements bancaires. Une politique plus accommodante tend à faire baisser les taux immobiliers, mais avec un décalage temporel.

Surveillance : relevez les décisions de la BCE ou de la banque centrale de votre pays et les communiqués économiques importants.

L’impact de l’inflation sur le coût du financement

L’inflation réduit le pouvoir d’achat et peut maintenir les taux élevés si elle n’est pas maîtrisée. Pour l’emprunteur, cela se traduit par un coût réel du crédit qui dépend du taux nominal et du pouvoir d’achat futur.

Astuce : si vous prévoyez une hausse d’inflation, un taux fixe protège mieux la mensualité sur la durée du prêt.

Faut-il attendre ou emprunter maintenant ?

Il n’y a pas de réponse universelle : si vos besoins sont urgents et le dossier solide, emprunter maintenant peut être judicieux. Si vous pouvez attendre et que les indicateurs montrent une possible baisse des taux, temporiser est une option.

Règle pratique : simulez plusieurs scénarios (taux actuels vs baisse hypothétique) et évaluez le risque d’attente contre le coût du report du projet.

Le marché immobilier 2026 reste-t-il favorable à l’achat ?

La reprise du crédit est un élément favorable, mais l’opportunité d’acheter dépend fortement des conditions locales, du type de bien et de votre objectif (habiter vs investir).

- Vérifiez la dynamique locale (prix, offre, projets urbains).

- Comparez la demande et le temps moyen de vente dans votre zone.

- Calculez la rentabilité si vous investissez.

Ces vérifications permettent de déterminer si le contexte national s’applique à votre marché local. Analysez les points suivants.

Prix, offre et dynamisme local

Les disparités régionales restent marquées : grandes villes, périphéries et zones rurales présentent des tendances différentes. Dans les zones tendues, la demande peut rester forte malgré la reprise des crédits.

Conseil : utilisez des outils de marché locaux et des agents pour obtenir des comparables précis avant d’offrir.

Les biens qui trouvent le plus facilement preneur

Les appartements bien situés, petites surfaces dans les zones tendues et maisons rénovées en périphérie se vendent plus rapidement. Les biens prêts à louer séduisent aussi les investisseurs.

Exemple : un T2 proche d’un pôle d’emploi se vendra souvent plus vite qu’une grande maison isolée, même si le taux permet d’emprunter plus.

Acheter pour habiter ou pour investir

Pour habiter : privilégiez la qualité de vie et la pérennité de l’emplacement. Pour investir : calculez rendement locatif net et prise en compte des charges, fiscalité et gestion.

Transition : avant de signer, évitez certaines erreurs fréquentes listées ci-dessous.

Les erreurs à éviter avant de signer son prêt

Même avec des conditions de crédit plus favorables, des erreurs de préparation peuvent fragiliser un projet. Voici les pièges à éviter pour sécuriser votre financement.

- Sous-estimer le coût total du crédit.

- Construire un budget sans marge de sécurité.

- Ne pas comparer suffisamment les offres.

Gardez à l’esprit ces points pour préserver la viabilité de votre achat avant de signer l’offre finale.

Sous-estimer le coût total du crédit

Le coût total inclut assurance, frais de dossier, garanties, et potentiellement les frais de notaire. Ne vous basez pas seulement sur le taux nominal pour évaluer le prix réel du prêt.

Astuce : demandez le TAEA et faites un tableau comparatif pour vérifier l’impact de chaque poste sur le coût global.

Construire un budget trop serré

Un budget sans marge expose aux aléas (travaux, perte d’emploi, hausse des charges). Prévoyez une réserve équivalente à quelques mensualités ou un fonds d’urgence.

Conseil : laissez au moins 10 % de votre revenu disponible pour les imprévus.

Négliger la comparaison entre banques et courtiers

Ne pas multiplier les simulations vous prive de levier dans la négociation. Les courtiers peuvent parfois obtenir des conditions meilleures grâce à leur réseau.

Action : collectez au moins trois propositions et comparez le coût total et les conditions annexes avant d’accepter.

Conclusion : la reprise des prêts en 2026 ouvre des opportunités réelles pour accéder à un crédit immobilier plus favorable, mais le choix du financement reste stratégique. Analysez les taux immobiliers avec l’ensemble du coût du crédit, soignez votre dossier et adaptez votre stratégie selon que vous achetiez pour habiter ou investir. Un dossier bien préparé et une comparaison rigoureuse des offres permettent de profiter au mieux du marché immobilier 2026.

FAQ

- Le crédit immobilier va-t-il continuer à se détendre en 2026 ? La tendance dépendra surtout de l’inflation, des décisions monétaires et de l’appétit des banques pour le financement immobilier.

- Est-ce le bon moment pour financiar un achat immobilier ? Oui si votre dossier est solide et que votre budget reste confortable, car la reprise améliore progressivement les conditions d’emprunt.

- Comment obtenir le meilleur taux immobilier ? Il faut comparer plusieurs banques, soigner son apport, réduire son endettement et étudier aussi l’assurance emprunteur.