Le taux d’usure est un plafond réglementaire souvent perçu comme un détail technique, mais il peut devenir un frein concret à l’accès au crédit immobilier. Il encadre le coût maximal d’un prêt en intégrant le taux nominal, l’assurance et certains frais. Dans un contexte de remontée des taux, ce plafond peut se retrouver trop bas par rapport aux conditions du marché, réduire la capacité d’emprunt des ménages et ralentir fortement l’achat immobilier. Cet article explique simplement le mécanisme et donne des pistes opérationnelles pour limiter le risque de blocage lors d’un financement.

Taux d’usure : un garde-fou censé protéger les emprunteurs

Le taux d’usure vise à protéger les ménages contre des prêts trop chers. Il fixe un plafond au taux annuel effectif global (TAEG) au-delà duquel une banque ne peut prêter. Comprendre sa logique aide à anticiper les refus de crédit et à mieux préparer son dossier.

- Objectif : limiter le surendettement et les pratiques commerciales abusives.

- Application : s’applique à chaque offre de prêt immobilier soumise par un établissement prêteur.

Transition : avant d’explorer les conséquences, voyons comment ce plafond est déterminé et ce qu’il englobe précisément.

Comment le taux d’usure est fixé

Le plafond est publié régulièrement par les autorités compétentes sur la base des taux pratiqués observés sur le marché. Les établissements communiquent leurs taux et la méthodologie vise à refléter les conditions réelles de prêt.

En pratique, la fixation est rétroactive : elle dépend des taux moyens enregistrés au cours d’une période donnée, ce qui peut créer un décalage quand les taux évoluent vite.

Pourquoi il existe pour protéger les ménages

Le taux d’usure empêche qu’une offre de crédit affiche un TAEG excessif. Cela protège surtout les emprunteurs aux profils fragiles qui pourraient accepter des conditions inadaptées.

Conseil : vérifier systématiquement le TAEG proposé et demander des simulations avec et sans délégation d’assurance pour comparer l’impact réel.

Ce que couvre réellement le calcul du coût du crédit

Le TAEG inclut plusieurs éléments qui peuvent faire basculer un dossier au-dessus du plafond :

- le taux d’intérêt nominal,

- les primes d’assurance emprunteur,

- les frais de dossier et commissions éventuelles.

Exemple : une assurance chère ou des frais élevés peuvent suffire à dépasser le seuil, même si le taux de base semble raisonnable.

Quand la remontée des taux de crédit change la donne

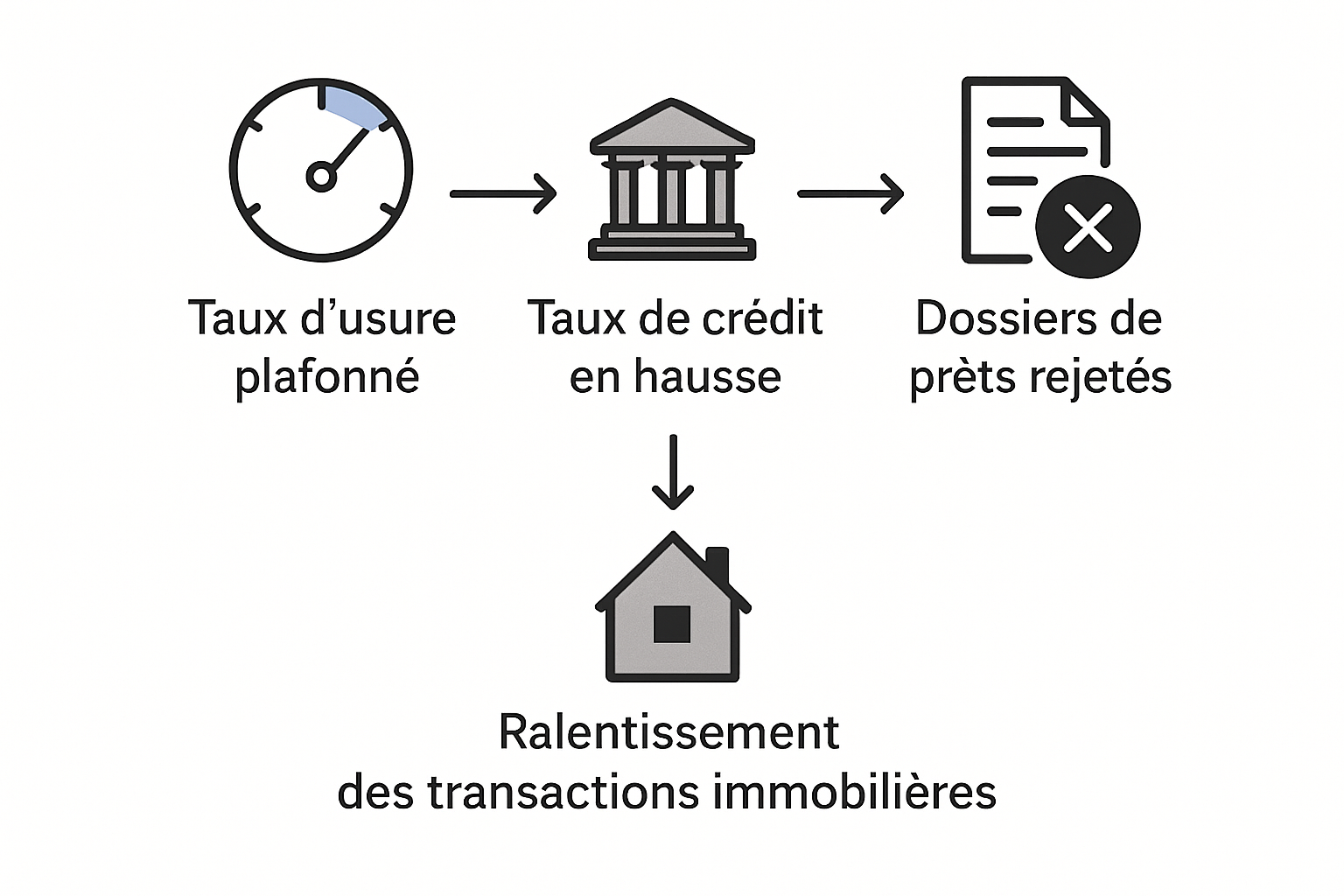

La hausse des taux immobiliers modifie mécaniquement le TAEG moyen du marché et réduit la marge entre conditions réelles et plafond réglementaire. Le résultat : davantage de dossiers délicats à faire passer.

- Effet immédiat : moins de marge pour l’assurance et les frais.

- Effet différé : délais de décision plus longs et plus de demandes de compléments de dossier.

Transition : voyons comment ce phénomène se traduit concrètement pour les emprunteurs.

Un écart qui se réduit entre taux du marché et seuil d’usure

Quand les taux augmentent rapidement, le plafond peut être basé sur des mesures antérieures plus basses. Le résultat est un plafond « en retard » devenu trop contraignant pour les offres actuelles.

Conséquence : des banques qui calibrent leurs offres pour ne pas dépasser le plafond, parfois en refusant des profils acceptables sur le fond.

Des dossiers refusés malgré une mensualité supportable

Un emprunteur peut afficher une mensualité jugée soutenable mais voir son dossier rejeté parce que le TAEG dépasse le taux d’usure à cause d’une assurance élevée ou de frais annexes.

Astuce : demander au prêteur une simulation détaillée du TAEG et tester une délégation d’assurance pour réduire le coût global.

L’impact direct sur la capacité d’emprunt

À mensualité identique, une hausse du taux réduit le capital accessible. Autrement dit, le même budget mensuel permet d’acheter moins cher.

Exemple concret : pour une mensualité de 900 €/mois, la différence entre un taux à 1,5 % et 3 % se traduit par une baisse significative du montant empruntable — il faut recalculer le plan de financement ou augmenter l’apport.

Pourquoi certains profils sont les plus pénalisés

Le resserrement dû au taux d’usure n’affecte pas tout le monde de la même façon. Certains profils voient leur dossier plus facilement bloqué.

Transition : passons en revue les profils les plus exposés et des conseils adaptés.

Les primo-accédants et les budgets serrés

Les primo-accédants ont souvent un apport limité ; les frais et l’assurance représentent alors une part relative plus importante du TAEG. Un petit supplément de coût peut suffire à dépasser le plafond.

Conseil : renforcer l’apport, négocier les frais de dossier ou décaler l’achat pour améliorer l’équation financière.

Les emprunteurs plus âgés ou avec assurance coûteuse

Les profils plus âgés accumulent souvent des primes d’assurance plus élevées. Ces primes alourdissent le TAEG et augmentent le risque de franchir le seuil d’usure.

Solution : comparer plusieurs assureurs, utiliser la délégation d’assurance ou opter pour des garanties ciblées pour baisser le coût.

Les achats avec peu d’apport

Un apport faible augmente le capital emprunté et la sensibilité du dossier aux frais. Avec peu d’apport, toute hausse du TAEG pèse davantage sur la décision finale.

Astuce : améliorer l’apport, faire co-emprunteur avec un meilleur profil ou négocier les conditions de vente pour alléger le financement.

Comment le marché immobilier peut se gripper

Si le taux d’usure limite l’octroi de nombreux crédits, l’effet domino touche l’ensemble du marché : moins d’acheteurs solvables, moins de transactions, et une activité ralentie pour tous les acteurs.

Conséquences pratiques : allongement des délais de vente, renégociations plus fréquentes et pression sur les prix dans les zones les plus sensibles.

Transition : détaillons les principaux effets pour vendeurs et professionnels.

Un ralentissement des ventes immobilières

Moins de crédits signés signifie mécaniquement moins d’acheteurs en capacité d’engager des transactions. Les biens restent plus longtemps sur le marché.

Pour le particulier : prévoir des délais plus longs et garder une marge de négociation sur le prix.

Une pression accrue sur les vendeurs et les prix

Les vendeurs peuvent devoir baisser leurs prétentions, accepter des conditions suspensives ou attendre un meilleur contexte de financement.

Conseil : se préparer à la négociation et faire estimer son bien par plusieurs professionnels.

Des professionnels de l’immobilier sous tension

Agents, courtiers et banques voient augmenter la charge administrative et le nombre de dossiers à renégocier. Les commissions et business models sont affectés.

Recommandation : travailler en amont la qualité des dossiers et communiquer clairement sur les risques liés au taux d’usure.

Quelles solutions pour débloquer un crédit immobilier

Il existe des leviers concrets pour contourner un blocage lié au taux d’usure sans enfreindre la réglementation. L’objectif est de réduire le TAEG ou d’améliorer le profil du dossier.

Transition : voici des actions précises et un tableau récapitulatif pour comparer les effets.

Optimiser le dossier avant de déposer la demande

Avant toute demande, peaufinez le dossier : stabilité des revenus, baisse du taux d’endettement, apport renforcé, relevés bancaires propres.

- Augmenter l’apport : réduit le montant emprunté.

- Rembourser des crédits à la consommation : améliore le reste à vivre.

- Fournir des justificatifs clairs : CDI, contrats, bilans si indépendant.

Jouer sur la durée, l’assurance et les frais

Allonger la durée réduit la mensualité et parfois le TAEG. Déléguer l’assurance à un contrat moins onéreux ou négocier les frais de dossier peut faire repasser une offre sous le plafond.

Exemple : une délégation d’assurance peut faire gagner plusieurs dizaines de points de base sur le TAEG.

S’appuyer sur un courtier ou plusieurs banques

Le courtier compare rapidement de nombreuses offres et connaît les banques les plus flexibles face au taux d’usure. Multiplier les simulations augmente les chances de trouver un montage viable.

Conseil : demander au moins 3 propositions et valider l’impact de chaque option sur le TAEG.

| Levier | Impact sur le TAEG | Conseil opérationnel |

|---|---|---|

| Allonger la durée | Diminue la mensualité, peut réduire le TAEG | Tester 5 à 10 ans de plus puis comparer le coût total |

| Délégation d’assurance | Réduction souvent significative du TAEG | Comparer des assureurs externes et calculer le gain |

| Réduire les frais | Baisse modérée du TAEG | Négocier les frais de dossier et frais annexes |

Ce qu’il faut surveiller dans les prochains mois

Suivre l’évolution du taux d’usure et celle des taux immobiliers est essentiel pour anticiper les blocages. Les décisions réglementaires ou les annonces macroéconomiques peuvent changer la donne rapidement.

Transition : voici les indicateurs et signaux à surveiller avant de lancer un projet.

L’évolution du taux d’usure et des taux immobiliers

Surveillez les publications mensuelles du plafond et les tendances des taux proposés par les banques. Un écart croissant annonce des risques accrus.

Outils : simulateurs en ligne, bulletins de la Banque de France, courtiers.

Les ajustements possibles du cadre réglementaire

Les pouvoirs publics peuvent adapter la fréquence de publication ou les méthodes de calcul pour rendre le système plus réactif. Ces évolutions influencent directement l’accès au crédit.

À observer : consultations publiques, rapports officiels et communications des autorités financières.

Les signaux à suivre avant de lancer un achat

Avant d’acheter, vérifiez : la tendance des taux sur 3 mois, la politique de crédit des banques locales, et la disponibilité d’assurances compétitives.

- Consulter un courtier pour un benchmark rapide.

- Faire des simulations TAEG avec et sans délégation d’assurance.

- Anticiper un apport ou un co-emprunteur si nécessaire.

Conclusion : Le taux d’usure est un garde-fou protecteur mais peut, en période de remontée des taux, bloquer de nombreux crédits et ralentir le marché immobilier. Restez vigilant : comparez les offres, optimisez votre dossier (apport, assurance, durée) et faites appel à un courtier si besoin. Anticiper la constitution du dossier limite le risque de refus et sécurise votre projet d’achat immobilier.

Questions fréquentes

- Le taux d’usure bloque-t-il tous les crédits immobiliers ? Non, mais il peut empêcher certains dossiers de passer quand le TAEG dépasse le plafond autorisé.

- Pourquoi le taux d’usure pose problème quand les taux immobiliers montent ? Parce que le plafond peut devenir trop proche des taux du marché et laisser peu de marge pour les frais et l’assurance.

- Comment éviter qu’un crédit soit refusé à cause du taux d’usure ? Il faut optimiser l’assurance, réduire certains coûts et comparer plusieurs offres de financement.