L’apport personnel est souvent présenté comme la clé pour débloquer un achat immobilier : combien mobiliser sans se mettre en difficulté ? Cette question vise à définir quelle part de votre épargne consacrer au projet, comment cela influence le prêt immobilier et à quel point il faut garder des réserves. Nous verrons pourquoi un apport rassure la banque, quand il vaut mieux garder de la liquidité, et une méthode pratique pour arbitrer entre épargne, financement et crédit immobilier.

À quoi sert vraiment l’apport personnel dans un achat immobilier ?

L’apport personnel joue plusieurs rôles concrets dans le montage d’un financement : il crédibilise le dossier, réduit la somme à emprunter et sert à couvrir des frais non pris en charge par le prêt. Comprendre ces fonctions permet de décider ce qu’il est pertinent d’apporter.

- Effet sur la décision bancaire

- Impact sur le montant emprunté

- Financement des frais annexes

Rassurer la banque sur votre capacité à épargner

Un apport témoigne d’une gestion financière stable. Les banques l’interprètent comme un signe de discipline : si vous avez réussi à mettre de côté, vous serez plus à même à honorer vos mensualités. Concrètement, cela peut faciliter l’acceptation du dossier ou permettre d’obtenir un meilleur taux.

Conseil pratique : mentionnez l’origine de l’apport (épargne salariale, héritage, vente) et conservez des relevés. Un apport régulier sur plusieurs années est souvent mieux perçu qu’un pic ponctuel.

Réduire le montant à financer

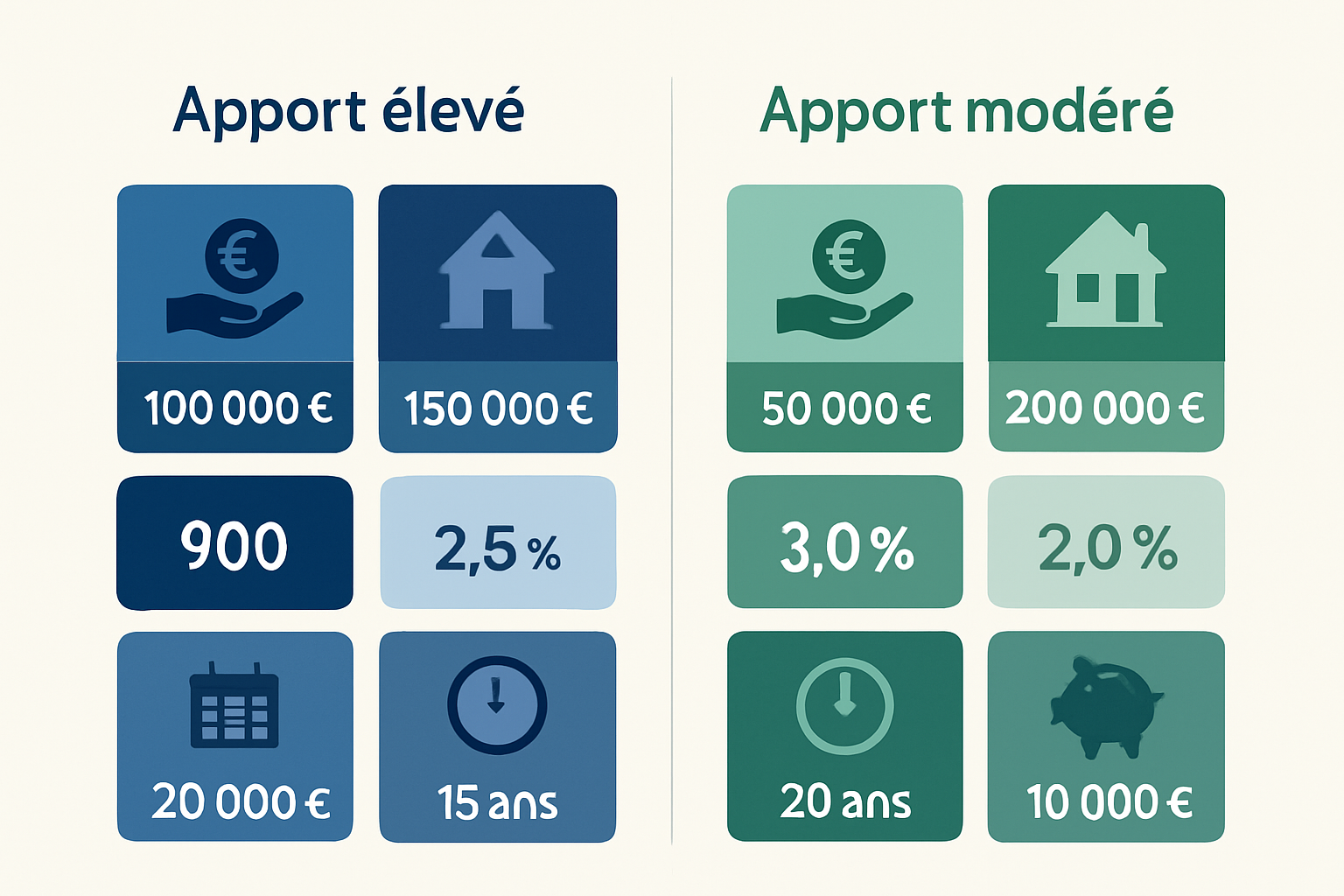

Chaque euro d’apport réduit le capital emprunté et, par effet, la durée possibles ou le montant des mensualités. Par exemple, 10 000 € d’apport sur un prêt de 200 000 € réduit le capital de 5 % et peut diminuer légèrement le coût total des intérêts.

Astuce : simulez plusieurs montants d’apport pour voir l’impact sur la durée du prêt et sur le taux applicable. Cela vous aidera à arbitrer entre mensualités réduites et préservation d’épargne.

Financer les frais que le prêt immobilier couvre rarement

L’apport sert souvent à couvrir les frais de notaire (≈7–8 % pour l’ancien), les garanties (hypothèque ou caution) et les frais de dossier. Sans apport, ces coûts peuvent être ajoutés au prêt mais à un coût total supérieur.

Exemple : pour un bien à 200 000 €, prévoyez environ 15 000 € de frais annexes ; un apport qui couvre ces frais évite d’augmenter le montant emprunté.

En conclusion, l’apport améliore le montage mais ce n’est pas une obligation absolue. Passons maintenant aux risques d’en donner trop.

Pourquoi ne pas utiliser toute son épargne d’un coup ?

Mobiliser toute son apport personnel peut sembler séduisant pour réduire le crédit immobilier, mais cela expose à plusieurs risques financiers. Il s’agit d’évaluer la fragilité du foyer après l’achat.

- Perte de liquidité

- Moindre capacité à faire face aux imprévus

- Risque de stress financier

Conserver une réserve pour les imprévus

Après l’achat, il est crucial de garder une épargne de précaution équivalente à 3–6 mois de charges courantes. Cela couvre perte d’emploi, urgence santé ou frais de copropriété imprévus.

Conseil : ne baissez pas votre épargne de précaution pour atteindre un taux ou une durée marginalement meilleur sur votre crédit immobilier.

Éviter de se retrouver trop juste après l’achat

Un apport trop élevé peut vous laisser sans marge pour des travaux, l’ameublement ou pour payer une double charge (loyer + prêt) si vous êtes encore locataire pendant la transition. Cela peut affecter la qualité de vie.

Astuce pratique : budgétisez les dépenses post-achat (travaux, déménagement) et gardez une enveloppe dédiée hors apport.

Préserver sa liberté de financement

Conserver une partie de l’épargne permet de saisir des opportunités (investissement locatif, complément de financement) ou de renégocier son prêt plus tard. La liquidité offre de la flexibilité.

Exemple : garder 10 000–20 000 € peut servir d’apport pour un futur projet ou pour amortir un remboursement anticipé sans compromettre la trésorerie.

Ces éléments conduisent naturellement à chercher un équilibre adapté entre apport et emprunt.

Comment trouver le bon équilibre entre apport et emprunt ?

Trouver le bon niveau d’apport dépend de votre profil, du projet (achat immobilier principal vs investissement) et du coût du crédit. L’objectif : limiter le coût total tout en conservant une marge de sécurité.

Voici une méthode simple en 3 étapes pour arbitrer :

- Évaluer les frais annexes à financer

- Calculer la réserve minimum à garder

- Simuler l’impact sur mensualité et coût total

Adapter l’apport à son profil et à son projet

Un primo-accédant aura intérêt à privilégier la stabilité et garder une épargne, tandis qu’un investisseur peut décider d’un apport plus élevé pour améliorer la rentabilité. La résidence principale supporte moins de risques que l’investissement locatif.

Conseil : définissez clairement l’objectif (sécurité vs rendement) avant d’allouer votre apport personnel.

Regarder le coût total du financement

Ne jugez pas seulement par la baisse de mensualité : calculez le coût total (intérêts + assurances). Un apport plus élevé réduit souvent le coût global mais parfois il vaut mieux investir l’épargne à un rendement supérieur au taux du prêt.

| Scénario | Apport | Mensualité estimée | Coût total du prêt | Flexibilité |

|---|---|---|---|---|

| Faible apport | 0–5 % | Élevée | Plus élevé | Maximale |

| Apport moyen | 10–20 % | Moyenne | Moyen | Bonne |

| Apport élevé | > 20 % | Basse | Plus faible | Moins |

Utilisez des simulateurs en ligne pour comparer ces scénarios et intégrez le coût de l’assurance emprunteur et des garanties.

Transition : après avoir trouvé un équilibre, identifiez les cas où garder un apport limité reste pertinent.

Dans quels cas garder un apport limité peut être pertinent ?

Parfois, il est préférable de ne pas mobiliser toute son épargne : rendement supérieur ailleurs, travaux à prévoir ou dossier de crédit déjà solide peuvent justifier de conserver des liquidités.

Quand l’épargne travaille mieux ailleurs

Si vous disposez d’investissements offrant un rendement net supérieur au taux du prêt, il peut être rationnel de conserver ces placements plutôt que d’augmenter l’apport. Exemple : épargne investie en actions ou SCPI avec rendement > taux du prêt.

Astuce : comparez rendement net vs coût après impôt et risque.

Quand des travaux ou frais futurs sont à prévoir

Pour un bien nécessitant des rénovations, garder un budget pour les travaux immédiats est souvent prioritaire. Les prêts travaux ou l’ajout au prêt existent, mais la trésorerie simplifie le démarrage des chantiers.

Conseil : chiffrer les travaux 1er devis à l’appui et réserver au moins 10 % du prix du bien si nécessaires.

Quand le dossier de crédit reste solide sans gros apport

Un couple avec revenus stables, peu d’endettement et un CDI peut obtenir un prêt favorable sans apport massif. Dans ce cas, conserver de la liquidité pour la flexibilité future est pertinent.

Astuce : demandez une simulation auprès d’un courtier pour savoir jusqu’où réduire l’apport sans perdre des conditions avantageuses.

Transition : avant de signer, vérifiez les bonnes pratiques qui sécurisent votre décision.

Les bons réflexes avant de signer son financement

Avant de finaliser, plusieurs vérifications simples permettent d’éviter un arbitrage uniquement guidé par le montant de l’apport.

Comparer plusieurs offres de prêt immobilier

Mettre en concurrence banques et courtiers permet d’obtenir de meilleures conditions (taux, assurance, frais de dossier). Ne retenez pas la première proposition sans comparaison.

Conseil : demandez au moins trois offres et comparez le taux annuel effectif global (TAEG).

Simuler plusieurs scénarios d’apport

Testez au minimum trois configurations : apport minimal, apport intermédiaire couvrant frais, apport maximal. Comparez mensualités, durée et coût total.

- Scénario A : apport minimal (liquidité maximale)

- Scénario B : apport couvrant frais (sécurité)

- Scénario C : apport élevé (réduction du coût)

Se faire accompagner si besoin

Un courtier ou conseiller financier aide à arbitrer entre apport personnel et crédit immobilier. Ils savent négocier taux, inclure assurance et optimiser la structure du financement.

Astuce : choisissez un courtier indépendant et demandez des simulations écrites pour chacune des options.

Conclusion : L’apport personnel est un levier utile pour sécuriser et alléger un achat immobilier, mais il ne doit pas vider vos réserves ni réduire votre souplesse financière. Le meilleur choix dépend de votre profil, du coût du crédit, de la présence de travaux et de votre tolérance au risque. Cherchez un équilibre durable entre apport, épargne et prêt immobilier.

FAQ

Quel est l’apport personnel idéal pour un achat immobilier ? Il n’existe pas de règle unique, mais un apport couvrant au moins les frais annexes est souvent apprécié par les banques.

Peut-on acheter sans apport personnel ? Oui, dans certains cas, mais cela dépend du profil, de la stabilité des revenus et de la qualité du dossier de financement.

Vaut-il mieux mettre son apport ou garder son épargne ? Le bon choix consiste souvent à conserver une réserve de sécurité tout en utilisant un apport suffisant pour obtenir un financement équilibré.