Déterminer le bon apport pour investissement locatif est une étape clé pour sécuriser votre achat, rassurer la banque et préserver votre rentabilité. Contrairement à une résidence principale, un investissement locatif peut parfois se financer avec un apport réduit, mais le bon montant dépend de votre profil, du bien visé, des travaux et de votre objectif de rendement. Voici comment le calibrer avec méthode.

Comprendre l’apport pour un investissement locatif

Avant de parler de montant, il faut comprendre ce que recouvre vraiment l’apport. Dans un projet locatif, il ne sert pas seulement à “faire passer” le dossier : il améliore la structure du financement et peut réduire le coût global du crédit.

Définition de l’apport personnel

L’apport personnel correspond à l’argent que vous injectez dans l’opération sans passer par l’emprunt. Il peut venir de votre épargne, d’un livret, d’une vente, d’une donation ou d’un autre actif. Dans la pratique, il couvre souvent une partie des frais annexes et, selon le dossier, une partie du prix du bien.

Plus l’apport est clair et disponible rapidement, plus il rassure l’établissement prêteur. Pour un achat locatif, il n’est pas rare que la banque regarde aussi votre capacité d’épargne mensuelle et votre historique de gestion.

Rôle de l’apport dans un prêt immobilier locatif

Le rôle principal de l’apport est de réduire le risque perçu par la banque. Un apport plus élevé peut faciliter l’accord de prêt, améliorer les conditions du crédit immobilier et limiter le montant à financer. Il sert aussi à couvrir les frais qui ne sont généralement pas intégrés dans le prêt.

Dans un projet locatif, l’apport agit donc comme un levier de négociation. Il peut peser sur le taux, la durée, voire sur la souplesse d’analyse du dossier, surtout si votre situation présente déjà plusieurs crédits ou un taux d’endettement élevé.

Différence entre apport minimal et apport optimal

L’apport minimal est le seuil acceptable pour monter un dossier viable. L’apport optimal, lui, correspond au montant qui équilibre sécurité, rentabilité et effort d’épargne. Les deux ne sont pas forcément identiques.

Par exemple, un apport minimal peut se limiter aux frais de notaire et frais de garantie. Un apport optimal, lui, peut inclure un coussin de trésorerie pour absorber une vacance locative ou des travaux imprévus. L’objectif n’est pas de mettre “le plus possible”, mais de garder un projet rentable et soutenable.

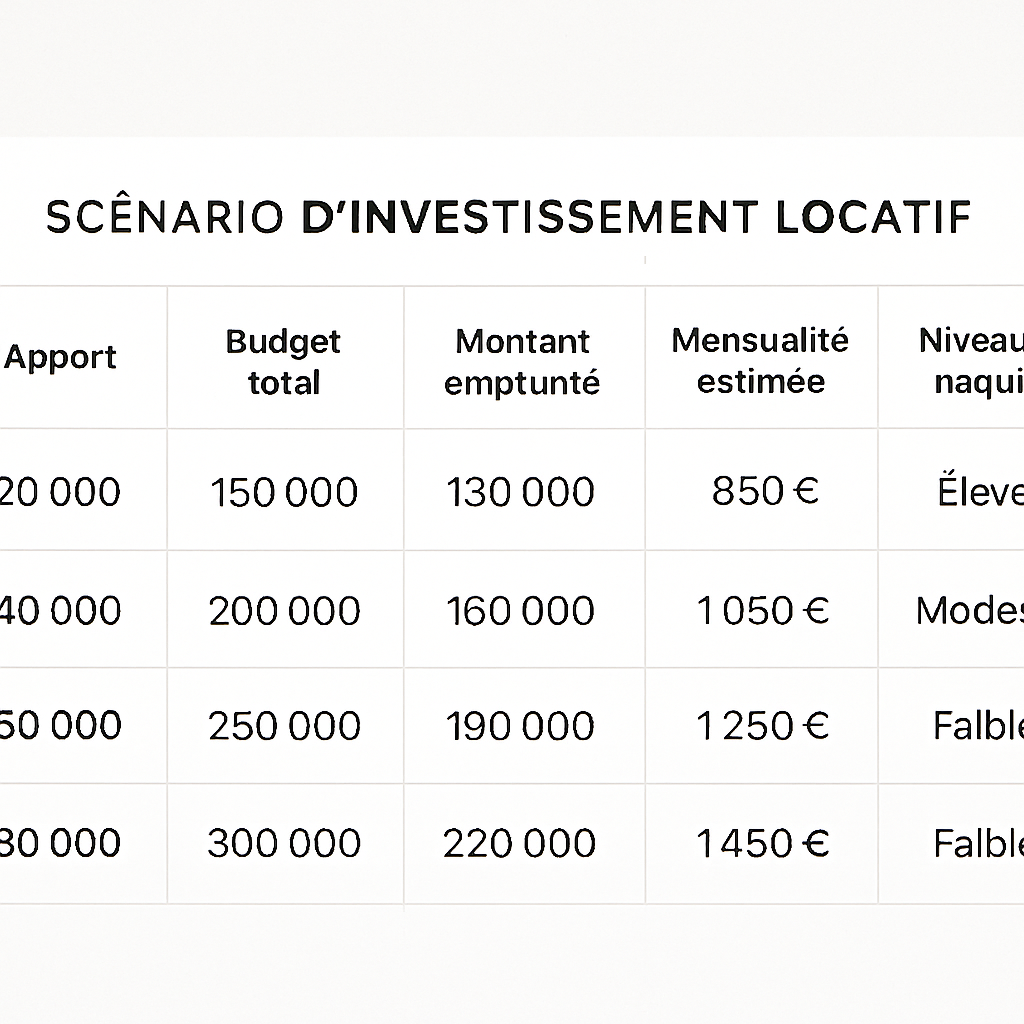

Quel montant d’apport prévoir selon votre projet

Le bon montant dépend de votre stratégie d’investissement, du type de bien et de la perception du risque par la banque. Il existe des repères utiles, mais pas de règle unique.

Avant de vous décider, comparez plusieurs scénarios : achat ancien, bien avec rénovation, petit budget ou opération patrimoniale. Vous pouvez aussi consulter notre guide parent sur l’investissement locatif pour replacer l’apport dans la logique globale du projet.

Apport recommandé pour un premier investissement locatif

Pour un premier achat locatif, les banques apprécient souvent un apport couvrant au moins les frais d’acquisition. En pratique, un apport de départ autour de 10 % à 20 % du coût total de l’opération est fréquemment observé, surtout si le dossier est classique.

Si vous débutez, mieux vaut présenter un projet simple, lisible et bien chiffré. Un premier investissement avec apport solide inspire davantage confiance qu’un montage trop tendu, même si celui-ci peut sembler plus “rentable” sur le papier.

Apport selon le prix du bien immobilier

Plus le bien est cher, plus les frais annexes augmentent mécaniquement. L’apport doit donc être ajusté au montant du bien, mais aussi aux coûts additionnels liés à l’achat. Pour un petit appartement ancien, l’apport demandé en valeur absolue peut rester raisonnable, alors que pour un bien plus haut de gamme, la somme monte vite.

Voici un repère simple :

| Prix du bien | Apport souvent observé | Objectif principal |

|---|---|---|

| Moins de 150 000 € | 15 000 à 25 000 € | Couvrir les frais et sécuriser le dossier |

| 150 000 à 300 000 € | 20 000 à 50 000 € | Réduire le risque et financer les frais |

| Plus de 300 000 € | 50 000 € et plus | Optimiser l’équilibre financier |

Apport selon le niveau de risque du dossier

Un dossier jugé risqué nécessite souvent un apport plus élevé. C’est le cas si vos revenus sont irréguliers, si vous avez déjà plusieurs crédits, si vous êtes indépendant, ou si le bien nécessite beaucoup de travaux. Dans ces situations, la banque peut attendre davantage de sécurité.

À l’inverse, un salarié en CDI avec un bon reste à vivre et un projet cohérent peut parfois obtenir un financement plus souple. L’enjeu est de montrer que le loyer attendu, vos revenus et votre épargne permettent d’absorber les aléas.

Apport selon la rentabilité attendue

Un projet très rentable peut tolérer un apport plus léger, car les loyers contribuent efficacement au remboursement. En revanche, si la rentabilité est moyenne, mieux vaut renforcer l’apport pour éviter une mensualité trop lourde.

Attention toutefois à ne pas sacrifier votre rendement en immobilisant trop de cash. En investissement locatif, il faut chercher le bon équilibre entre effet de levier, trésorerie disponible et qualité du cash-flow.

Ce que l’apport doit couvrir dans un achat locatif

L’apport ne sert pas uniquement à “faire joli” sur le dossier. Il doit financer les postes que le crédit ne couvre pas toujours, ou que la banque préfère laisser à la charge de l’investisseur.

Bien le répartir permet de limiter les mauvaises surprises dès la signature chez le notaire et pendant les premiers mois de location.

Frais de notaire et frais d’acquisition

Les frais de notaire représentent souvent la première grosse dépense à couvrir. Dans l’ancien, ils sont plus élevés que dans le neuf. À cela peuvent s’ajouter des frais d’agence, des frais de mutation ou certains débours liés à l’opération.

En pratique, prévoir un apport qui couvre ces frais évite de financer des coûts “non productifs” par emprunt. C’est généralement la base la plus saine pour un achat locatif.

Frais de garantie et frais de dossier

La garantie bancaire, comme l’hypothèque ou la caution, génère aussi des frais. Les frais de dossier du prêt immobilier, eux, sont parfois négociables, mais rarement nuls. Ces montants paraissent modestes individuellement, mais ils s’additionnent vite.

Les intégrer dans votre apport vous permet de préserver votre crédit pour ce qui crée de la valeur : le bien et, si besoin, les travaux.

Travaux de rénovation et ameublement

Dans un investissement locatif, les travaux peuvent fortement influencer le loyer, la vacance et la valeur du bien. Ils doivent donc être anticipés avec précision : peinture, cuisine, salle de bains, mise aux normes, ameublement en location meublée.

Si le bien nécessite une remise en état, il est souvent préférable de financer ces dépenses dès le départ via l’apport. Cela évite d’alourdir le prêt avec des besoins mal calibrés ou de démarrer sans pouvoir louer rapidement.

Marge de sécurité et trésorerie de départ

Enfin, l’apport doit idéalement laisser une réserve. Une vacance locative, un impayé, une panne ou un retard de mise en location peut rapidement déséquilibrer un plan trop serré.

Conserver une trésorerie de départ est un réflexe prudent. Même quelques milliers d’euros peuvent faire la différence entre un projet confortable et un projet sous tension.

Comment le montant de l’apport impacte le financement

Le niveau d’apport influence directement les conditions de votre crédit. Plus il est adapté, plus le montage devient lisible pour la banque et pour vous.

Effet sur le taux d’intérêt du crédit

Un apport plus important peut aider à obtenir un meilleur taux, car il réduit le risque financier pour le prêteur. Cela ne garantit pas automatiquement une baisse, mais cela améliore souvent la marge de négociation.

Sur un investissement locatif, quelques dixièmes de point de taux peuvent faire une vraie différence sur la durée totale du prêt. D’où l’intérêt d’arbitrer intelligemment entre apport et rendement.

Effet sur le niveau d’endettement

Plus vous apportez, moins vous empruntez, et plus votre taux d’endettement reste maîtrisé. C’est particulièrement important si vous prévoyez de multiplier les acquisitions ou si vous avez déjà d’autres engagements financiers.

Un apport bien calibré peut donc préserver votre capacité d’emprunt future. C’est un point stratégique pour les investisseurs qui souhaitent construire un patrimoine par étapes.

Effet sur la durée et la mensualité du prêt

Un apport plus élevé permet souvent d’abaisser la mensualité ou de raccourcir la durée de remboursement. À l’inverse, un apport trop faible peut obliger à étaler le crédit, ce qui augmente parfois le coût total.

L’idéal est de trouver un point d’équilibre : une mensualité supportable, une durée cohérente et une rentabilité qui reste attractive une fois toutes les charges intégrées.

FAQ sur l’apport pour investissement locatif

Voici les réponses aux questions les plus fréquentes sur l’apport personnel en investissement locatif. Elles vous aideront à affiner votre stratégie avant de contacter une banque ou un courtier.

Peut-on investir sans apport ?

Oui, c’est parfois possible, mais ce n’est pas la norme. Certains dossiers solides peuvent obtenir un financement à 110 %, notamment si le profil emprunteur est rassurant et si le bien présente une bonne rentabilité.

En revanche, sans apport, le dossier doit être très bien préparé. La banque sera plus attentive au reste à vivre, à la stabilité des revenus et à la qualité du projet.

Quel apport minimum pour un achat locatif ?

Le minimum dépend du bien, des frais et du profil emprunteur. En pratique, beaucoup d’investisseurs visent au moins de quoi couvrir les frais de notaire et les frais de garantie.

Si votre budget est limité, concentrez-vous sur un bien cohérent et un plan de financement simple. Un petit apport bien utilisé vaut souvent mieux qu’un gros apport mal réparti.

Faut-il inclure les travaux dans l’apport ?

Oui, si les travaux sont importants ou indispensables à la mise en location. Les intégrer dans l’apport permet de garder un financement lisible et de lancer le chantier sans fragiliser votre trésorerie.

Pour de petits travaux, vous pouvez parfois les lisser autrement, mais il faut toujours vérifier l’impact sur la mensualité et sur la rentabilité finale.

En résumé, le bon apport pour investissement locatif dépend autant de votre projet que de votre profil emprunteur. Retenez surtout qu’il doit couvrir les frais incontournables, sécuriser le dossier et préserver votre marge de manœuvre. Si vous préparez un achat, prenez le temps de simuler plusieurs scénarios avant de vous engager : c’est la meilleure façon d’investir avec sérénité.