Le regime reel lmnp amortissement est l’un des leviers fiscaux les plus efficaces pour les loueurs en meublé non professionnels. Bien utilisé, il permet de diminuer fortement le résultat imposable, tout en conservant une gestion cohérente avec la réalité comptable de votre investissement. Dans cette page, vous allez comprendre le fonctionnement du régime réel, ce qui peut être amorti, comment faire le calcul et quelles erreurs éviter pour sécuriser votre déclaration.

Comprendre le régime réel LMNP et le mécanisme de l’amortissement

Le régime réel en LMNP repose sur une logique simple : vous déduisez les charges réelles de votre activité et vous tenez compte de la perte de valeur comptable de certains éléments. C’est précisément ce mécanisme qui rend le regime reel lmnp amortissement si intéressant pour les bailleurs meublés. Pour bien l’utiliser, il faut distinguer le cadre fiscal, l’amortissement comptable et les cas où ce régime devient plus avantageux qu’un régime simplifié.

En pratique, ce fonctionnement s’inscrit dans une stratégie plus large de fiscalité location meublée. Si vous souhaitez approfondir les règles globales, vous pouvez aussi consulter notre guide sur la fiscalité de la location.

Définition du régime réel en LMNP

Le régime réel est un mode d’imposition qui permet de déclarer les recettes locatives après déduction des charges réellement supportées : intérêts d’emprunt, assurance, frais de gestion, taxe foncière, comptabilité, entretien, etc. En LMNP, les loyers sont imposés dans la catégorie des BIC, ce qui ouvre la porte à une approche plus fine que le micro-BIC.

Ce régime s’adresse aux bailleurs qui veulent optimiser leur base taxable grâce à une comptabilité détaillée. Il demande plus de rigueur, mais il est souvent plus performant dès que le bien génère des charges importantes ou un achat financé à crédit.

Principe de l’amortissement comptable en LMNP

L’amortissement consiste à constater comptablement la dépréciation d’un bien ou d’un équipement sur plusieurs années. En LMNP, on amortit généralement le bâti, le mobilier et certains équipements, mais pas le terrain. L’effet fiscal est puissant : l’amortissement vient réduire le résultat imposable sans sortie de trésorerie supplémentaire.

En clair, vous ne “perdez” pas d’argent : vous répartissez le coût d’achat sur la durée d’utilisation estimée. C’est un avantage majeur du régime réel, surtout pour les investisseurs qui veulent lisser la fiscalité sur le long terme.

Différence entre régime réel et micro-BIC

Le micro-BIC applique un abattement forfaitaire sur les loyers bruts, sans tenir compte des dépenses réelles. Le régime réel, lui, permet de déduire les charges et de pratiquer l’amortissement. Le bon choix dépend donc du niveau de charges, du montant investi et de votre stratégie patrimoniale.

| Critère | Micro-BIC | Régime réel LMNP |

|---|---|---|

| Gestion | Simple | Plus technique |

| Charges | Forfaitaires | Réelles et déductibles |

| Amortissement | Non | Oui |

| Optimisation fiscale | Limitée | Souvent plus forte |

Quand les dépenses sont élevées, le régime réel prend souvent l’avantage. La section suivante détaille précisément les biens et charges concernés.

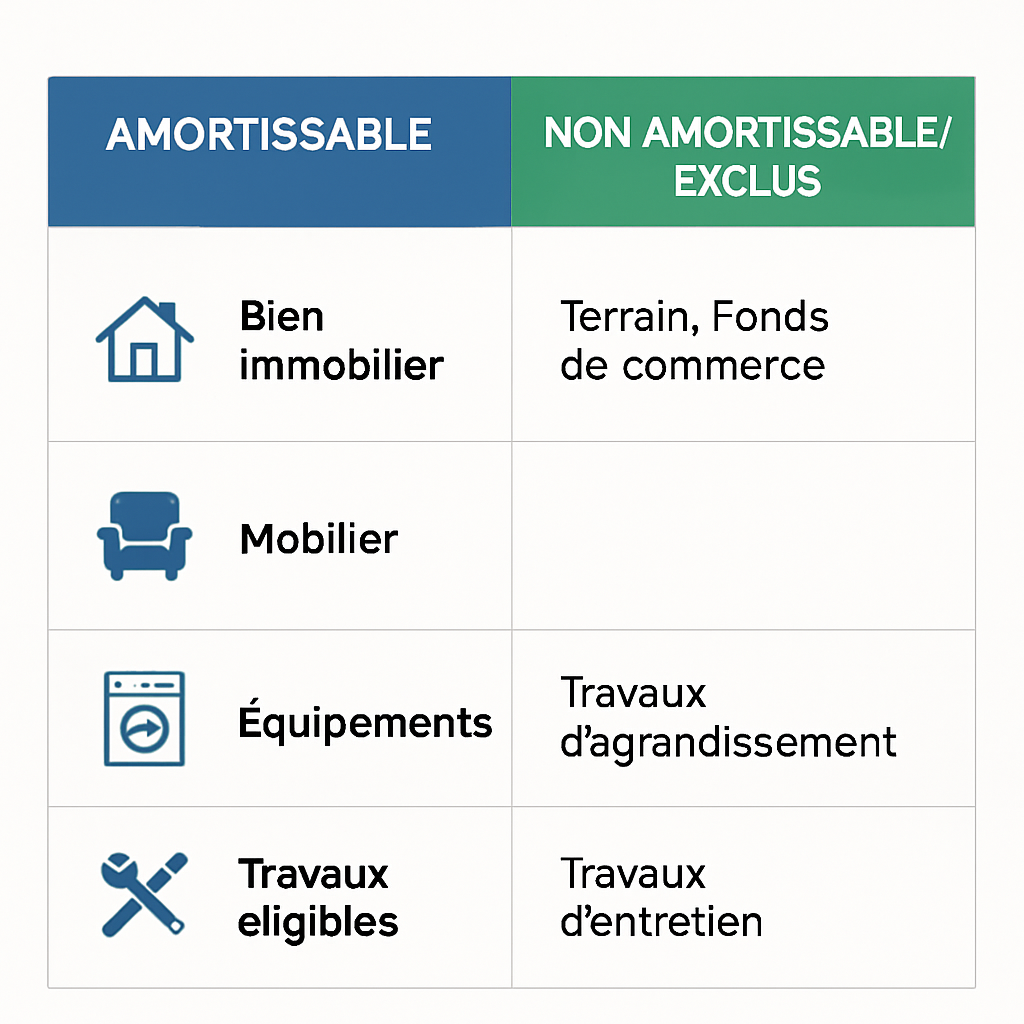

Quels biens et charges peuvent être amortis en LMNP ?

Pour réussir votre stratégie, il faut savoir ce qui est amortissable et ce qui ne l’est pas. Tous les éléments liés au logement ne suivent pas les mêmes règles. L’objectif est de ventiler correctement la valeur du bien et les dépenses associées pour éviter toute erreur de traitement fiscal.

Amortissement du bien immobilier

En LMNP, on amortit généralement la partie “bâti” du bien, c’est-à-dire la construction elle-même. Le terrain n’est jamais amortissable, car il ne se déprécie pas comptablement de la même manière. Il faut donc répartir le prix d’acquisition entre terrain et construction dès le départ.

Exemple : pour un appartement acheté 200 000 €, une part peut être affectée au terrain et le reste au bâti. L’amortissement porte alors sur la valeur du bâti, sur une durée généralement longue, afin de refléter l’usure économique du logement.

Amortissement du mobilier et des équipements

Le mobilier, l’électroménager, les rangements, la literie ou encore certains équipements techniques sont amortissables sur des durées plus courtes. C’est un point fort du meublé, car ces biens ont une durée de vie plus limitée que l’immobilier.

Pour être cohérent, il est utile de conserver les factures et de distinguer les éléments. Un canapé, une cuisine équipée ou une machine à laver ne se traitent pas comme une structure immobilière : leurs durées d’amortissement sont différentes, ce qui améliore la finesse du calcul.

Charges déductibles et dépenses non amortissables

Les charges déductibles sont traitées à part de l’amortissement. Elles réduisent immédiatement le résultat : intérêts d’emprunt, frais de dossier, assurance propriétaire non occupant, comptabilité, taxe foncière, copropriété non récupérable, entretien courant. Certaines dépenses ne s’amortissent pas, mais restent déductibles l’année de leur paiement si elles répondent aux conditions fiscales.

- Déductibles : intérêts, assurance, frais de gestion, taxe foncière, honoraires.

- Amortissables : bâti, mobilier, équipements durables.

- Non amortissables : terrain, dépenses personnelles, travaux non liés à l’activité.

Cette distinction est essentielle pour éviter les doublons et préparer un calcul fiable. Voyons maintenant comment chiffrer l’amortissement correctement.

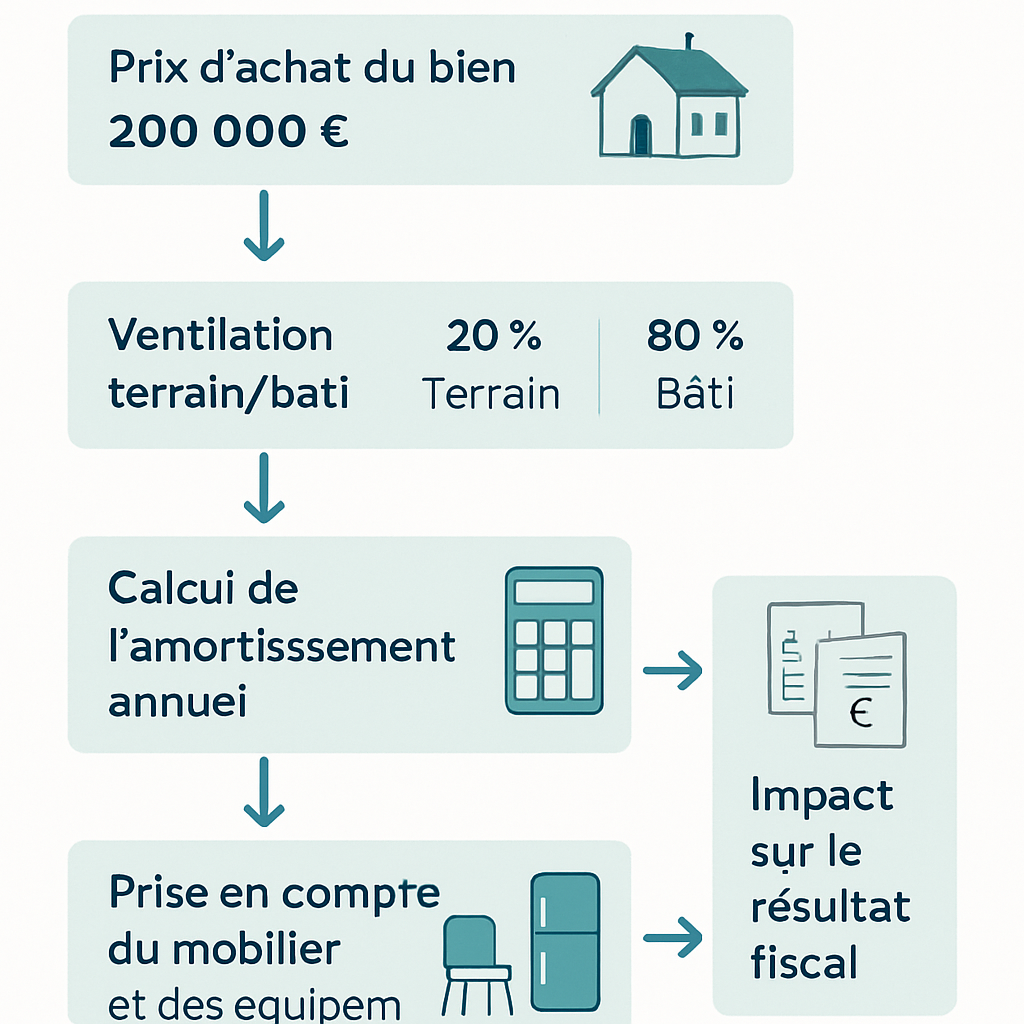

Comment calculer l’amortissement en régime réel LMNP ?

Le calcul repose sur une logique de décomposition : vous isolez les composantes du bien, vous leur attribuez une valeur et vous appliquez une durée d’amortissement. Cette méthode permet d’obtenir un résultat fiscal plus juste et plus défendable en cas de contrôle.

Répartition du prix d’achat entre terrain et bâti

La première étape consiste à ventiler le prix d’achat entre le terrain, le bâti et parfois les frais annexes. La part du terrain dépend de la localisation, du type de bien et de la cohérence du dossier. Plus le terrain est valorisé, plus la base amortissable diminue.

Cette ventilation doit être réaliste. Une estimation trop agressive peut fragiliser votre dossier. Mieux vaut s’appuyer sur des clés de répartition prudentes et cohérentes avec le marché local.

Durées d’amortissement selon la nature des éléments

Les durées varient selon la nature du bien. En pratique, le bâti s’amortit souvent sur une durée longue, tandis que le mobilier et les équipements suivent des durées plus courtes. L’idée est de refléter la durée d’usage probable de chaque composant.

- Bâti : durée longue, souvent plusieurs décennies.

- Mobilier : durée plus courte, selon l’usure.

- Équipements : durée intermédiaire, selon la nature de l’installation.

Une bonne répartition améliore la lisibilité de votre comptabilité et l’efficacité fiscale du dispositif.

Méthode de calcul et écriture comptable

Le calcul est simple sur le principe : valeur amortissable divisée par la durée d’amortissement. Le résultat annuel correspond à la charge comptable enregistrée chaque exercice. En pratique, un expert-comptable ou un outil adapté sécurise l’écriture et le suivi des dotations.

Par exemple, si un lot de mobilier est amorti sur 5 ans, vous répartissez son coût sur 5 exercices comptables. Cette dotation vient diminuer le bénéfice imposable, sans générer de décaissement. C’est là toute la force du mécanisme.

Optimiser sa fiscalité en LMNP grâce à l’amortissement

L’objectif n’est pas seulement de calculer l’amortissement, mais de l’utiliser intelligemment pour réduire l’impôt tout en gardant une stratégie durable. Bien articulé avec les charges déductibles, le mécanisme peut considérablement lisser la fiscalité des loyers.

Réduire le résultat imposable sans créer de déficit foncier

En LMNP, l’amortissement ne fonctionne pas comme un déficit foncier. Il permet de réduire le bénéfice imposable, mais sans créer de déficit imputable au revenu global. C’est un point très apprécié des investisseurs, car la fiscalité peut être abaissée sans effet négatif sur les autres revenus.

Autrement dit, vous utilisez l’amortissement comme un outil de neutralisation partielle du résultat, pas comme une perte fiscale classique. Cette mécanique est au cœur du régime réel LMNP amortissement.

Articuler amortissement et charges déductibles

La meilleure optimisation consiste à combiner charges réelles et amortissements. Les charges agissent immédiatement sur le résultat, tandis que l’amortissement étale l’impact dans le temps. Les deux dispositifs se complètent parfaitement.

Pour construire une base saine, il faut donc suivre vos dépenses, conserver les justificatifs et anticiper les renouvellements de mobilier. Une bonne organisation comptable évite de passer à côté de déductions utiles.

Stratégies d’optimisation sur le long terme

Sur plusieurs années, l’amortissement peut permettre de maintenir une fiscalité faible même lorsque le bien devient rentable. L’enjeu est de répartir intelligemment les composants, de suivre les remplacements et de piloter les reports si nécessaire.

Une stratégie gagnante repose souvent sur trois réflexes : conserver un dossier de pièces complet, privilégier des durées réalistes et vérifier chaque année l’équilibre entre charges, amortissements et loyers perçus. C’est ce suivi qui rend la méthode durable.

Limites, obligations et erreurs à éviter en régime réel LMNP

Le régime réel est efficace, mais il s’accompagne d’exigences comptables et déclaratives. Pour sécuriser votre dossier, vous devez respecter certaines règles et éviter les erreurs de ventilation, de déclaration ou de suivi des amortissements.

Obligations comptables et déclaratives

Au régime réel, vous devez tenir une comptabilité adaptée à l’activité LMNP et produire les éléments nécessaires à la déclaration fiscale. En pratique, cela implique un suivi précis des recettes, des dépenses, des immobilisations et des amortissements.

Cette rigueur est importante, car l’administration fiscale doit pouvoir comprendre la logique de votre calcul. Un dossier clair est toujours plus simple à défendre.

Plafonnement de l’amortissement et reports

L’amortissement ne peut pas créer ou aggraver un déficit fiscal LMNP dans la plupart des cas. Si la dotation excède le résultat, la fraction non utilisée peut généralement être reportée sur les exercices suivants. Cela évite de “perdre” l’avantage fiscal.

Ce mécanisme de report est utile pour les investissements très chargés en amortissements au départ. Il faut toutefois le suivre avec précision pour bien exploiter le stock d’amortissements disponibles.

Erreurs fréquentes lors de la déclaration fiscale

Les erreurs les plus courantes concernent la mauvaise répartition terrain/bâti, l’oubli de certaines charges, la confusion entre travaux et immobilisations, ou encore l’absence de justificatifs. Ces maladresses peuvent réduire l’optimisation ou fragiliser votre déclaration.

- Confondre dépense déductible et dépense amortissable.

- Appliquer des durées d’amortissement irréalistes.

- Oublier de reporter les amortissements non utilisés.

- Ne pas conserver les factures et pièces comptables.

Une méthode claire, dès l’achat, permet d’éviter ces pièges et de gagner en sérénité.

FAQ sur le régime réel LMNP et l’amortissement

Voici les réponses aux questions les plus fréquentes sur le régime réel et la logique d’amortissement en location meublée. Ces points reviennent souvent au moment de choisir son option fiscale ou de préparer la déclaration.

Peut-on amortir un bien LMNP à 100 %

Non, pas au sens strict. Le terrain n’est pas amortissable et la valeur du bien doit être répartie entre plusieurs composantes. De plus, l’amortissement est encadré par la logique comptable et par le résultat de l’activité.

L’amortissement peut-il créer un déficit en LMNP

En principe, non. L’amortissement sert à réduire le résultat imposable, mais il ne génère pas un déficit imputable comme en location nue. Les amortissements non utilisés peuvent toutefois être reportés, ce qui préserve l’intérêt fiscal du dispositif.

Faut-il un expert-comptable pour déclarer au régime réel

Ce n’est pas obligatoire dans tous les cas, mais c’est fortement recommandé. Un expert-comptable sécurise la ventilation, les écritures et la déclaration, surtout si vous débutez ou si votre dossier comporte plusieurs postes amortissables.

Quand faut-il opter pour le régime réel en LMNP

Le régime réel devient intéressant lorsque vos charges réelles et vos amortissements dépassent l’abattement du micro-BIC. C’est souvent le cas avec un bien financé à crédit, des frais importants ou un projet patrimonial à long terme.

En résumé, le regime reel lmnp amortissement est un outil puissant pour piloter votre fiscalité de location meublée. Bien structuré, il permet de réduire l’impôt, d’optimiser le rendement net et de sécuriser la gestion comptable. Si vous envisagez ce choix, prenez le temps de vérifier vos charges, vos durées d’amortissement et votre stratégie globale avant de déclarer.