Le deficit foncier location nue calcul est un levier fiscal puissant pour les propriétaires bailleurs qui louent un bien vide. Bien utilisé, il permet de réduire l’impôt sur le revenu grâce à certaines charges liées au logement, notamment les travaux et frais déductibles. Encore faut-il comprendre les règles, le plafond d’imputation et la manière de déclarer correctement ce mécanisme. Voici un guide clair pour calculer un déficit foncier en location nue et éviter les erreurs les plus fréquentes.

Comprendre le déficit foncier en location nue

Le déficit foncier concerne les revenus tirés d’une location nue, c’est-à-dire un bien loué sans meubles. Quand les charges déductibles dépassent les loyers perçus, le propriétaire dégage un déficit. Ce mécanisme est encadré par l’administration fiscale et ne s’applique pas de la même façon selon la nature des dépenses.

Avant de passer au calcul, il faut bien distinguer les dépenses qui diminuent le revenu foncier et celles qui ne peuvent pas être imputées librement. Cette base est essentielle pour comprendre la suite, notamment le calcul et la déclaration.

Définition du déficit foncier

Le déficit foncier correspond à la situation dans laquelle les charges liées à un bien immobilier loué nu sont supérieures aux revenus fonciers encaissés sur l’année. Il ne s’agit pas d’une perte globale, mais d’un excédent de charges déductibles par rapport aux loyers imposables.

En pratique, ce déficit peut être imputé sur le revenu global dans certaines limites, puis reporté sur les revenus fonciers futurs. C’est ce qui en fait un outil intéressant pour optimiser la fiscalité locative.

Différence entre charges déductibles et travaux

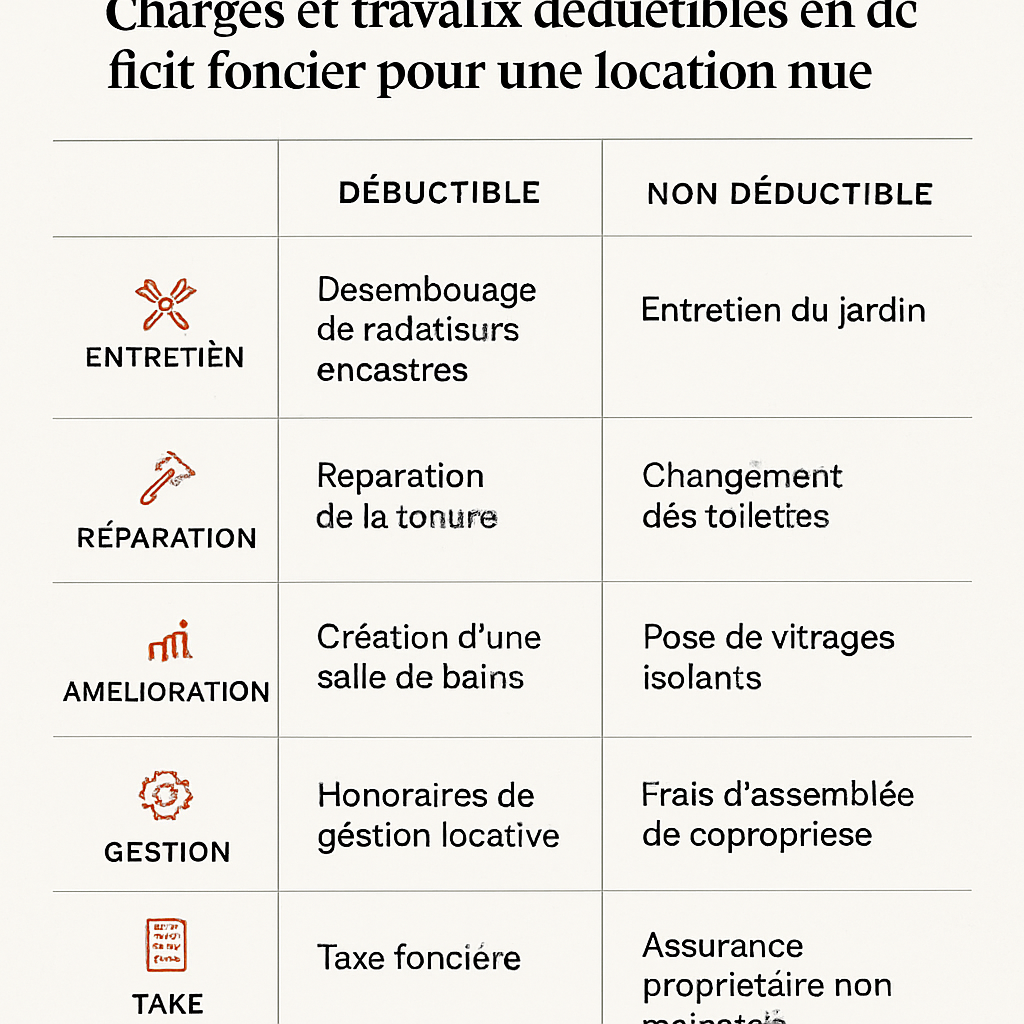

Toutes les dépenses ne se traitent pas de la même façon. Les charges déductibles comprennent par exemple la taxe foncière, les frais de gestion, certaines primes d’assurance ou les intérêts d’emprunt. Les travaux, eux, doivent être analysés selon leur nature : entretien, réparation, amélioration, ou construction.

Seuls certains travaux sont admis en déduction dans le cadre du revenu foncier. Les travaux de transformation lourde, d’agrandissement ou de reconstruction sont en principe exclus. Cette distinction est déterminante pour un deficit foncier location nue calcul juste et conforme.

Principe de fonctionnement en location nue

Le principe est simple : on additionne les loyers bruts perçus sur l’année, puis on retranche les charges admissibles. Si les charges sont supérieures aux loyers, on obtient un déficit. Ce mécanisme ne fonctionne que si le bien est loué nu et rattaché au régime des revenus fonciers.

Un point important : la déduction n’est pas automatique dans tous les cas. Certaines dépenses sont imputées uniquement sur les revenus fonciers futurs, tandis que d’autres peuvent, sous conditions, réduire le revenu global. C’est la clé du calcul à maîtriser avant de remplir sa déclaration.

Calculer le déficit foncier pas à pas

Pour calculer le déficit foncier, il faut procéder méthodiquement. L’objectif est d’identifier les loyers concernés, de lister les charges réellement déductibles, puis d’appliquer la formule fiscale. Cette étape permet d’éviter les confusions entre dépenses courantes, travaux et charges non admises.

Identifier les revenus fonciers concernés

Il faut d’abord recenser tous les loyers encaissés au titre de la location nue, hors charges récupérables. Ces recettes constituent la base de départ du calcul. Les revenus issus d’une location meublée ne doivent pas être mélangés avec ceux du foncier, car ils relèvent d’un autre régime fiscal.

Si vous détenez plusieurs biens loués nus, les revenus et charges peuvent être agrégés selon les règles applicables. L’important est de conserver une vision précise par bien, surtout en cas de travaux importants sur un seul logement.

Lister les charges imputables

Ensuite, il faut réunir les dépenses admises en déduction : travaux éligibles, frais de gestion, assurances, taxe foncière, intérêts d’emprunt et charges de copropriété non récupérables. Chaque justificatif doit être conservé, car l’administration peut demander des preuves.

Une méthode simple consiste à classer les dépenses en deux groupes : celles qui réduisent le revenu foncier immédiatement, et celles qui ont des limites d’imputation. Cela facilite le calcul et la déclaration.

Appliquer la formule de calcul

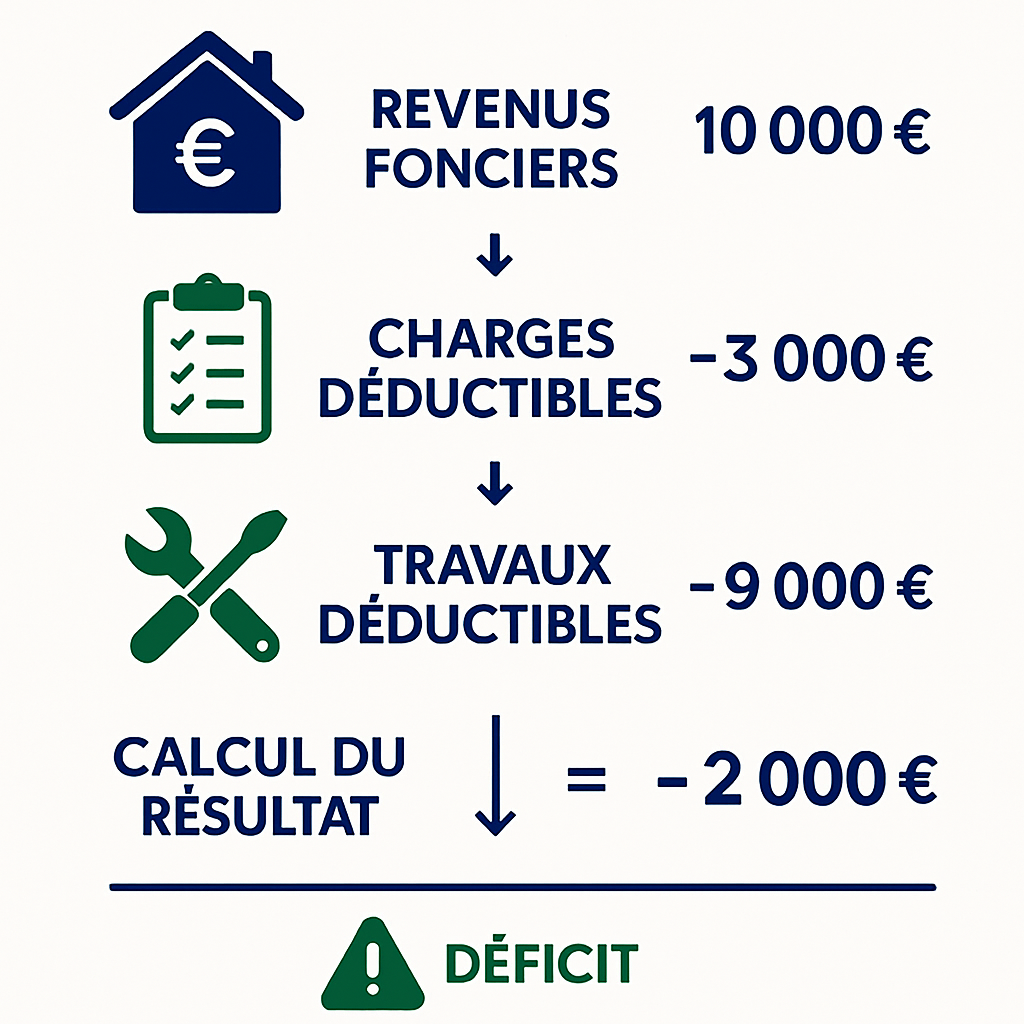

La formule de base est la suivante : revenus fonciers encaissés – charges déductibles = résultat foncier. Si le résultat est négatif, on parle de déficit foncier. Le montant obtenu peut ensuite être ventilé selon les règles fiscales en vigueur.

| Élément | Exemple |

|---|---|

| Loyers annuels | 12 000 € |

| Charges et travaux déductibles | 17 500 € |

| Résultat foncier | -5 500 € |

Dans cet exemple, le déficit foncier est de 5 500 €. Selon la nature des dépenses, une partie pourra éventuellement s’imputer sur le revenu global, le reste sur les revenus fonciers à venir.

Déterminer le déficit reportable

Tous les déficits ne se traitent pas de la même façon. Une partie peut être imputée sur le revenu global dans la limite légale, tandis que le surplus est reporté sur les revenus fonciers futurs. Ce report permet d’étaler l’avantage fiscal dans le temps.

En pratique, il faut donc isoler les montants imputables immédiatement et ceux à reporter. C’est un point essentiel pour sécuriser sa déclaration et optimiser sa fiscalité locative sur plusieurs années.

Quelles charges et travaux sont déductibles ?

Les dépenses admises en déficit foncier ne se limitent pas aux gros travaux. Certaines charges courantes du bien peuvent aussi être déduites, à condition qu’elles soient supportées par le propriétaire et justifiées. Bien identifier ces postes est indispensable pour maximiser le résultat fiscal.

Travaux de réparation et d’entretien

Les travaux de réparation et d’entretien visent à maintenir le bien en bon état sans en modifier la structure. Ils sont généralement déductibles, comme la remise en état d’une toiture, la réfection d’une installation électrique ou le remplacement d’équipements vétustes.

En revanche, les travaux de construction, d’agrandissement ou de transformation importante sont exclus du dispositif. Pour sécuriser le dossier, il est utile de conserver devis, factures et descriptifs précis des interventions réalisées.

Charges de copropriété et frais de gestion

Les charges de copropriété non récupérables, les frais de syndic, les honoraires d’agence, certains frais de procédure et les assurances liées au bien peuvent entrer dans les charges déductibles. Ces dépenses sont fréquentes et souvent sous-estimées par les bailleurs.

Il faut aussi vérifier la part effectivement supportée par le propriétaire. Les charges récupérables sur le locataire ne doivent pas être déduites. Pour aller plus loin sur l’ensemble des règles, vous pouvez consulter notre guide fiscalité location nue.

Intérêts d’emprunt et limites de déduction

Les intérêts d’emprunt liés à l’acquisition, à la conservation ou aux travaux du bien sont déductibles, mais avec une limite importante : ils ne créent pas de déficit imputable sur le revenu global. En pratique, ils viennent surtout diminuer les revenus fonciers.

Si les intérêts sont élevés, ils peuvent contribuer à un résultat négatif. Toutefois, l’excédent éventuel suit un régime de report spécifique. Il faut donc les intégrer correctement dans le calcul global pour éviter une erreur de ventilation.

Règles fiscales et plafonds à respecter

Le déficit foncier répond à des règles précises. Le plus important est le plafond d’imputation sur le revenu global, ainsi que les conditions liées à la location nue et à la conservation du bien. Une bonne lecture de ces règles évite les redressements et les mauvaises surprises.

Plafond d’imputation sur le revenu global

En principe, une partie du déficit foncier peut être imputée sur le revenu global du contribuable, dans la limite fiscale prévue. Le surplus n’est pas perdu : il est reportable sur les revenus fonciers des années suivantes. Ce plafond est le point central du dispositif.

Il faut donc distinguer le déficit provenant des charges ordinaires de celui issu des intérêts d’emprunt. Cette séparation influence directement l’économie d’impôt obtenue l’année du calcul.

Conditions de location nue et de conservation du bien

Le bien doit rester loué nu, dans le cadre des revenus fonciers, pour conserver l’avantage fiscal. Le propriétaire doit également respecter la durée de conservation imposée après l’imputation du déficit sur le revenu global, sous peine de remise en cause de l’avantage.

Autrement dit, le déficit foncier n’est intéressant que si le projet locatif est durable. Une stratégie patrimoniale cohérente est préférable à une logique purement opportuniste.

Report du déficit sur les revenus fonciers futurs

Lorsque le déficit n’est pas totalement imputable sur le revenu global, il est reporté sur les revenus fonciers des années suivantes. Ce mécanisme permet d’amortir l’impact des grosses dépenses sur plusieurs exercices.

Le report est particulièrement utile après des travaux importants. Il faut cependant suivre précisément les montants par année, afin de les retrouver facilement lors des prochaines déclarations.

Optimiser son déficit foncier en location nue

Optimiser le dispositif ne consiste pas seulement à faire plus de travaux. Il faut choisir les bonnes dépenses, répartir intelligemment les paiements et éviter les erreurs de déclaration. Une approche structurée permet de sécuriser l’avantage fiscal tout en valorisant le bien.

Choisir les bons travaux à réaliser

Privilégiez les travaux d’entretien, de réparation et de remise en état qui sont clairement déductibles. Ils améliorent aussi l’attractivité du logement et limitent la vacance locative. En cas d’arbitrage, mieux vaut cibler les postes les plus utiles fiscalement et patrimonialement.

Un diagnostic préalable permet souvent de hiérarchiser les travaux à lancer en priorité. Cela évite de financer des dépenses non déductibles alors que d’autres, plus pertinentes, auraient eu un impact fiscal meilleur.

Planifier les dépenses sur plusieurs années

Répartir les travaux dans le temps peut aider à utiliser au mieux le plafond d’imputation. Si les dépenses sont trop concentrées sur une seule année, une partie du déficit risque d’être reportée sans effet immédiat sur le revenu global.

À l’inverse, un étalement bien pensé permet parfois de lisser l’avantage fiscal tout en maintenant la valeur du patrimoine. Cette planification doit être anticipée dès la phase de devis.

Éviter les erreurs de déclaration

Les erreurs les plus fréquentes concernent la mauvaise qualification des travaux, l’oubli de certaines charges ou l’inclusion de dépenses non déductibles. Une déclaration imprécise peut réduire l’avantage fiscal ou déclencher un contrôle.

Conservez tous les justificatifs, vérifiez la nature des dépenses et reportez les montants au bon endroit dans la déclaration foncière. En cas de doute, mieux vaut faire valider le montage avant dépôt.

FAQ – Déficit foncier en location nue

Voici les réponses aux questions les plus courantes sur le déficit foncier en location nue. Elles permettent de clarifier rapidement les points de vigilance avant de calculer ou déclarer le dispositif.

Qui peut bénéficier du déficit foncier ?

Tout propriétaire qui perçoit des revenus fonciers issus d’une location nue peut en bénéficier, à condition de déclarer ses loyers au bon régime. Le bien doit être loué vide, et les charges doivent être réelles, justifiées et déductibles.

Quel est le plafond de déduction ?

Le plafond d’imputation sur le revenu global est fixé par la fiscalité applicable aux revenus fonciers. Au-delà de ce seuil, le déficit non utilisé est reporté sur les revenus fonciers futurs. Le calcul doit donc être ventilé avec précision.

Peut-on créer volontairement un déficit foncier ?

Oui, dans une certaine mesure, en réalisant des travaux déductibles sur un bien en location nue. Mais il faut rester dans un projet patrimonial cohérent, car l’administration peut remettre en cause des dépenses injustifiées ou mal qualifiées.

Que se passe-t-il en cas de revente du bien ?

En cas de revente avant la fin de la période de conservation requise, l’avantage fiscal lié au déficit imputé sur le revenu global peut être remis en cause. Il est donc important d’anticiper sa stratégie de détention avant de lancer les travaux.

Le deficit foncier location nue calcul repose sur une règle simple, mais sa bonne application demande méthode et rigueur. En identifiant les revenus concernés, en listant les charges déductibles et en respectant les plafonds fiscaux, vous pouvez réduire efficacement votre imposition tout en valorisant votre bien. Pour aller plus loin, consultez les contenus dédiés à la fiscalité locative et à la déclaration des revenus fonciers.