La declaration revenus fonciers formulaire 2044 concerne les propriétaires qui perçoivent des loyers imposables dans la catégorie des revenus fonciers. Bien remplie, elle permet de déclarer les recettes, de déduire les charges autorisées et de calculer le résultat foncier à reporter sur la déclaration principale. Ce guide vous aide à comprendre le fonctionnement du formulaire, à préparer vos pièces, puis à le remplir sans oublier les points de vigilance essentiels.

Si vous cherchez une vue d’ensemble de la fiscalité immobilière locative, consultez aussi notre guide de la fiscalité de la location.

Comprendre le formulaire 2044 et son rôle dans la déclaration des revenus fonciers

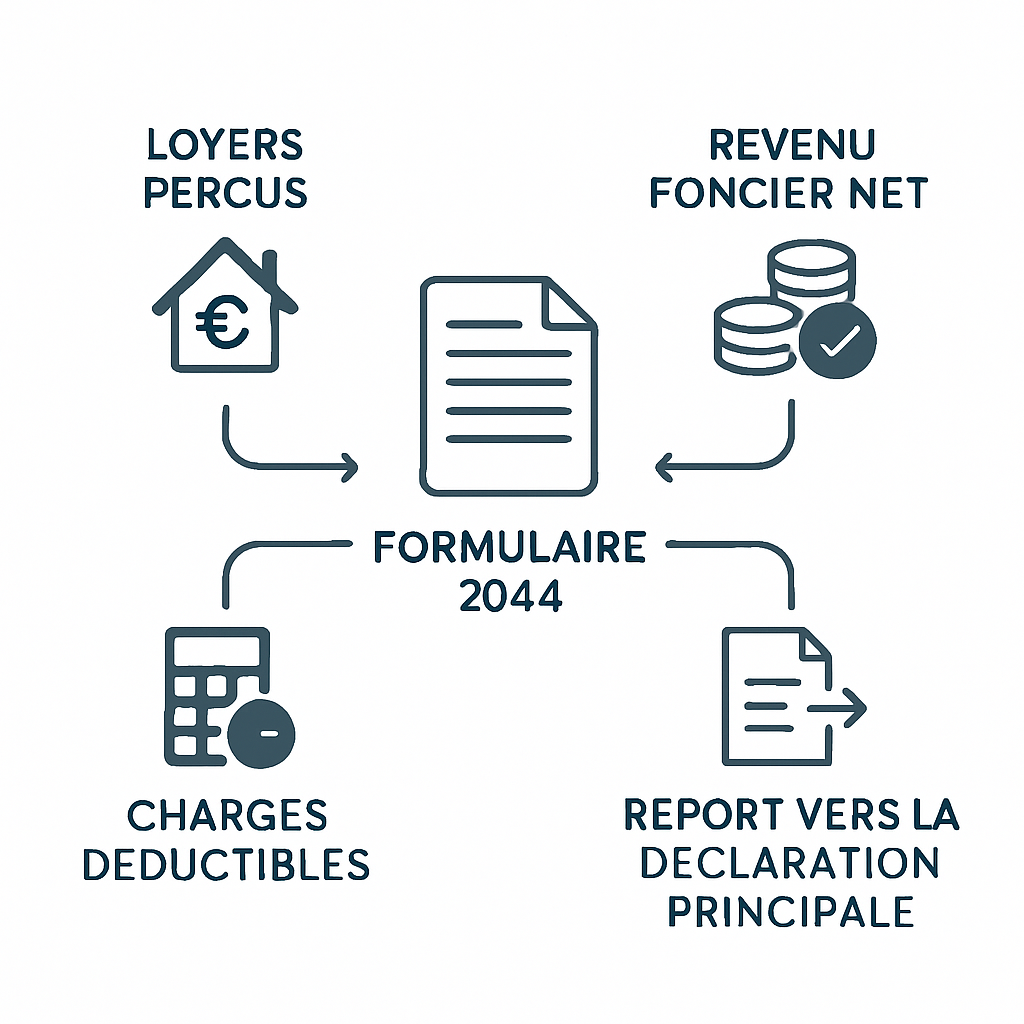

Le formulaire 2044 sert à détailler les revenus et les charges liés à un bien immobilier loué nu. Il est indispensable lorsque vous relevez du régime réel d’imposition, car il permet de calculer le revenu foncier net imposable après déduction des frais autorisés par l’administration fiscale. C’est une étape clé pour déclarer correctement vos loyers et éviter les erreurs de calcul.

À quoi sert le formulaire 2044

Le formulaire 2044 permet de faire le lien entre les loyers encaissés et le résultat foncier final. Vous y indiquez vos recettes locatives, puis les dépenses déductibles comme les intérêts d’emprunt, les travaux d’entretien ou certaines charges de copropriété. Le résultat obtenu est ensuite reporté sur la déclaration 2042.

En pratique, ce document est utile pour les bailleurs qui veulent bénéficier du régime réel, souvent plus favorable que l’abattement forfaitaire dans certaines situations. Il est donc central dans la déclaration des revenus fonciers dès lors que vous avez des charges significatives.

Qui doit remplir le formulaire 2044

Le formulaire 2044 doit être rempli par les propriétaires qui louent un bien non meublé et qui déclarent leurs revenus au régime réel. Cela concerne aussi les indivisions, certains usufruitiers et les associés de sociétés civiles immobilières non soumises à l’impôt sur les sociétés, selon la situation fiscale.

Si vous êtes au micro-foncier, vous n’avez pas à compléter ce formulaire, sauf cas particuliers. En revanche, dès que vos charges dépassent l’abattement forfaitaire ou que vous avez un montage patrimonial spécifique, le 2044 devient souvent la voie à suivre.

Différence entre déclaration 2044 et déclaration 2042

La déclaration 2044 sert au calcul détaillé du revenu foncier. La déclaration 2042, elle, est la déclaration d’ensemble des revenus du foyer fiscal. On remplit donc le 2044 en amont, puis on reporte le résultat net sur la 2042.

| Formulaire | Rôle | Quand l’utiliser |

|---|---|---|

| 2044 | Détail des loyers, charges et calcul du revenu foncier | Régime réel des revenus fonciers |

| 2042 | Déclaration globale des revenus du foyer | Tous les contribuables |

La bonne méthode consiste donc à préparer le 2044 avec précision, puis à transférer les bons montants sur la 2042. C’est ce passage qui conditionne l’imposition finale.

Préparer les informations nécessaires avant de remplir la déclaration 2044

Avant de commencer, rassemblez toutes les données relatives à votre bien immobilier. Une préparation rigoureuse vous fait gagner du temps et limite les oublis, notamment sur les charges déductibles et les revenus encaissés. Cette étape est importante pour sécuriser votre déclaration et éviter une rectification.

Liste des revenus fonciers à rassembler

Il faut d’abord recenser l’ensemble des loyers encaissés sur l’année civile. N’oubliez pas les éventuelles provisions pour charges récupérées, les indemnités d’occupation, ou encore certains compléments versés par le locataire selon le bail.

- Loyers effectivement encaissés

- Charges récupérées auprès du locataire

- Indemnités ou remboursements liés à l’occupation du bien

- Régularisations de l’exercice précédent, si elles s’appliquent

Charges déductibles à vérifier

Les charges déductibles doivent être justifiées et liées à la gestion du bien. On retrouve souvent les intérêts d’emprunt, les frais de gestion, les primes d’assurance, la taxe foncière, certaines dépenses de réparation et d’entretien, ainsi que les charges de copropriété non récupérables.

Attention : toutes les dépenses ne sont pas déductibles. Les travaux d’agrandissement ou de construction, par exemple, ne relèvent pas du même traitement fiscal. Vérifiez bien la nature de chaque dépense avant de l’inscrire dans le formulaire 2044.

Documents et justificatifs à conserver

Conservez les relevés bancaires, appels de fonds, factures de travaux, quittances, contrats de prêt et relevés de charges. Ces pièces servent à justifier chaque montant déclaré en cas de contrôle.

- Contrat de prêt et tableau d’amortissement

- Factures de travaux et d’entretien

- Avis de taxe foncière

- Décompte de copropriété

- Quittances de loyer ou relevés de gestion locative

Plus vos justificatifs sont classés, plus le remplissage devient simple. Vous pouvez ensuite passer sereinement aux rubriques du formulaire.

Remplir pas à pas le formulaire 2044 pour déclarer ses revenus fonciers

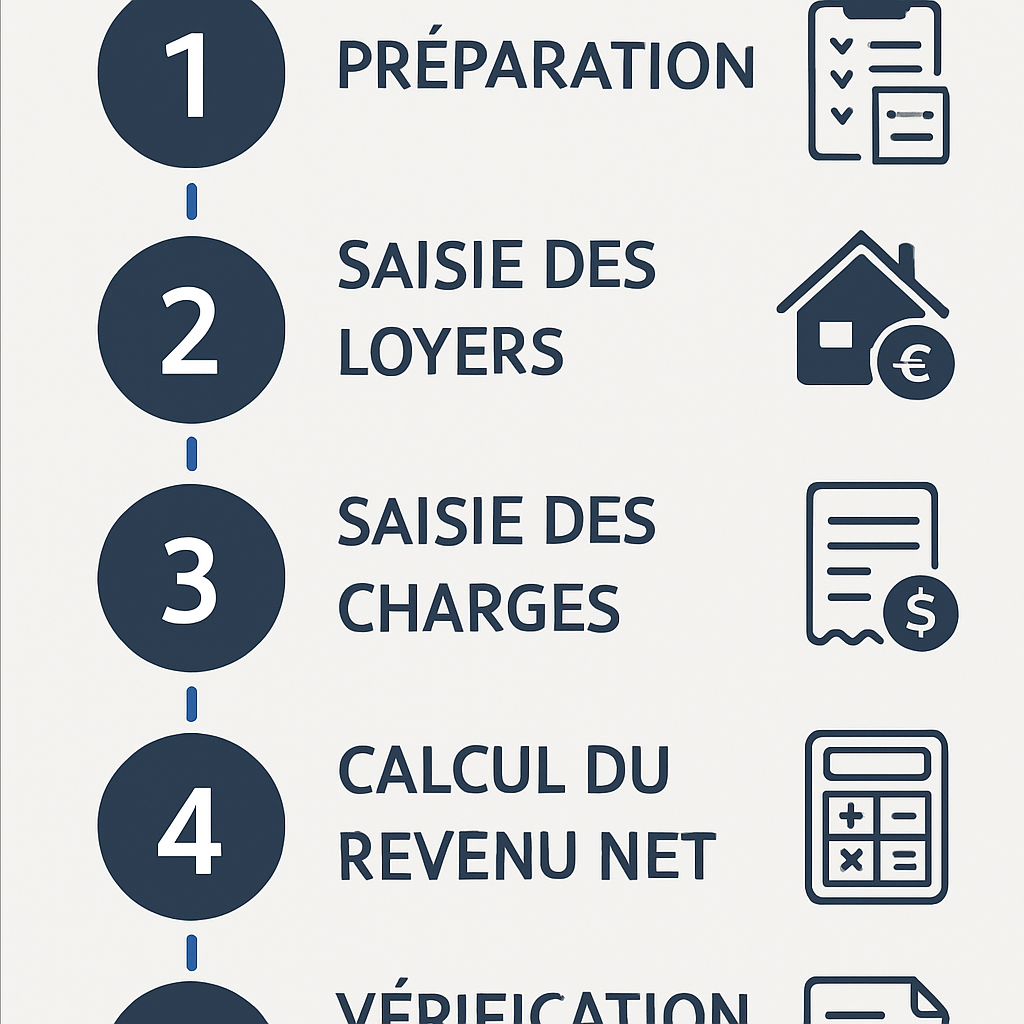

Le remplissage du formulaire 2044 suit une logique précise : d’abord identifier les rubriques, ensuite saisir les recettes, puis reporter les charges pour obtenir le résultat foncier. En procédant dans cet ordre, vous réduisez le risque d’erreur et vous gagnez en clarté.

Identifier les rubriques du formulaire 2044

Le formulaire comprend plusieurs zones dédiées aux revenus, aux charges et au calcul final. Repérez d’abord la partie consacrée à l’identification du bien, puis les lignes relatives aux recettes brutes, aux intérêts d’emprunt, aux dépenses de réparation et aux autres frais déductibles.

Relisez chaque rubrique avant de saisir un montant. Une ligne mal utilisée peut fausser le résultat global et entraîner un mauvais report sur la déclaration 2042. Si vous avez plusieurs biens, veillez à bien les distinguer.

Déclarer les loyers et recettes encaissés

Indiquez uniquement les sommes réellement encaissées sur l’année, pas les loyers simplement dus. C’est un point fréquent de confusion. Les recettes doivent refléter les encaissements effectifs, même si certains paiements concernent des périodes antérieures ou futures selon votre comptabilité de caisse.

Exemple : si un locataire a réglé en janvier un loyer de décembre, il faut le déclarer selon la date d’encaissement. Cette règle simple évite de mélanger exercice comptable et période d’occupation.

Reporter les charges et calculer le résultat foncier

Une fois les recettes inscrites, reportez les charges déductibles ligne par ligne. Vérifiez les montants des intérêts d’emprunt, des assurances, des travaux éligibles et des frais de gestion. Le formulaire calcule ensuite le revenu foncier net ou le déficit foncier, selon votre situation.

En présence d’un déficit, une partie peut parfois s’imputer sur le revenu global, sous conditions, tandis que le reste peut être reporté. Le calcul doit donc être exact, surtout si vous avez réalisé des travaux importants ou financé l’achat à crédit.

Optimiser sa déclaration de revenus fonciers et éviter les erreurs courantes

Une bonne optimisation ne consiste pas à forcer les déductions, mais à ne rien oublier et à classer correctement chaque dépense. La déclaration revenus fonciers formulaire 2044 demande de la méthode, car les erreurs les plus simples sont souvent celles qui coûtent le plus cher.

Erreurs fréquentes lors du remplissage du 2044

Les erreurs les plus courantes concernent les loyers déclarés en double, les charges inscrites dans la mauvaise rubrique et les dépenses non déductibles considérées à tort comme admises. Les oublis de dates ou de montants sont également fréquents.

Relisez votre déclaration en vous posant trois questions : le revenu est-il bien encaissé, la charge est-elle justifiée, et la rubrique est-elle la bonne ? Cette vérification rapide limite les incohérences.

Charges déductibles souvent oubliées

Certains frais sont régulièrement négligés : frais de syndic non récupérables, primes d’assurance propriétaire non occupant, frais de procédure liés à un impayé, ou encore intérêts d’emprunt sur un prêt relais ou un crédit travaux. Selon votre cas, ils peuvent pourtant réduire sensiblement votre base imposable.

Le plus efficace est de reprendre vos relevés bancaires et de comparer chaque sortie d’argent avec la liste des charges autorisées. Cette méthode permet souvent de retrouver des montants oubliés.

Cas particuliers et points de vigilance

En indivision, en SCI translucide ou en cas de plusieurs immeubles, la répartition des montants doit être cohérente avec la réalité juridique. Les reports de déficits, les travaux avec déductibilité partielle ou les logements vacants demandent aussi une attention particulière.

Si votre situation est complexe, mieux vaut vérifier le régime applicable avant de valider. Une erreur de traitement peut modifier durablement le résultat foncier des années suivantes.

FAQ déclaration revenus fonciers formulaire 2044

Voici les réponses aux questions les plus fréquentes sur la déclaration revenus fonciers formulaire 2044. Elles vous aideront à valider les points essentiels avant envoi de votre dossier.

Qui doit remplir le formulaire 2044

Le formulaire 2044 doit être rempli par les bailleurs qui déclarent des revenus fonciers au régime réel pour une location nue. Les associés de certaines SCI et les propriétaires en indivision peuvent aussi être concernés selon leur situation fiscale.

Quelles charges sont déductibles en 2044

Sont généralement déductibles les intérêts d’emprunt, la taxe foncière, les charges de copropriété non récupérables, les frais de gestion, les assurances, ainsi que certaines dépenses d’entretien, de réparation et d’amélioration. Les travaux de construction ou d’agrandissement ne suivent pas la même logique.

Comment reporter le résultat sur la déclaration 2042

Le résultat obtenu dans le formulaire 2044 est reporté dans les cases correspondantes de la déclaration 2042. En cas de revenu foncier positif, il s’ajoute à vos revenus imposables. En cas de déficit, le report dépend de la nature des charges et des règles applicables.

En résumé, bien remplir le formulaire 2044 repose sur trois réflexes : rassembler vos loyers et justificatifs, distinguer correctement les charges déductibles, puis reporter le bon résultat sur la 2042. Si vous souhaitez aller plus loin et sécuriser votre déclaration, parcourez nos autres contenus dédiés à la fiscalité locative pour affiner votre stratégie.