Quand on parle de loyer payable a terme echoir ou a terme echu, la différence tient surtout au moment où le paiement intervient. Cette notion est essentielle pour gérer un bail, anticiper la trésorerie et passer des écritures comptables correctes. Dans la pratique, un loyer peut être réglé en fin de période ou au début, selon le contrat et les usages. Bien comprendre ce mécanisme évite les erreurs de comptabilisation et les décalages de cash-flow.

Comprendre le loyer à terme échu et à terme échoir

Avant de comparer les deux modes de règlement, il faut partir d’une idée simple : le terme désigne la date à laquelle le loyer devient exigible. Selon cette date, le locataire paie soit après la période occupée, soit avant qu’elle ne commence. Cette distinction est fréquente dans la gestion locative, la comptabilité des charges et les relations entre bailleur et locataire.

Sur le plan opérationnel, cela influence la planification des paiements, la lecture des quittances et la tenue des comptes. C’est aussi un point important pour les entreprises qui veulent mieux suivre leurs charges fixes. Pour aller plus loin sur la gestion globale, vous pouvez consulter notre guide de gestion des loyers.

Définition du loyer à terme échu

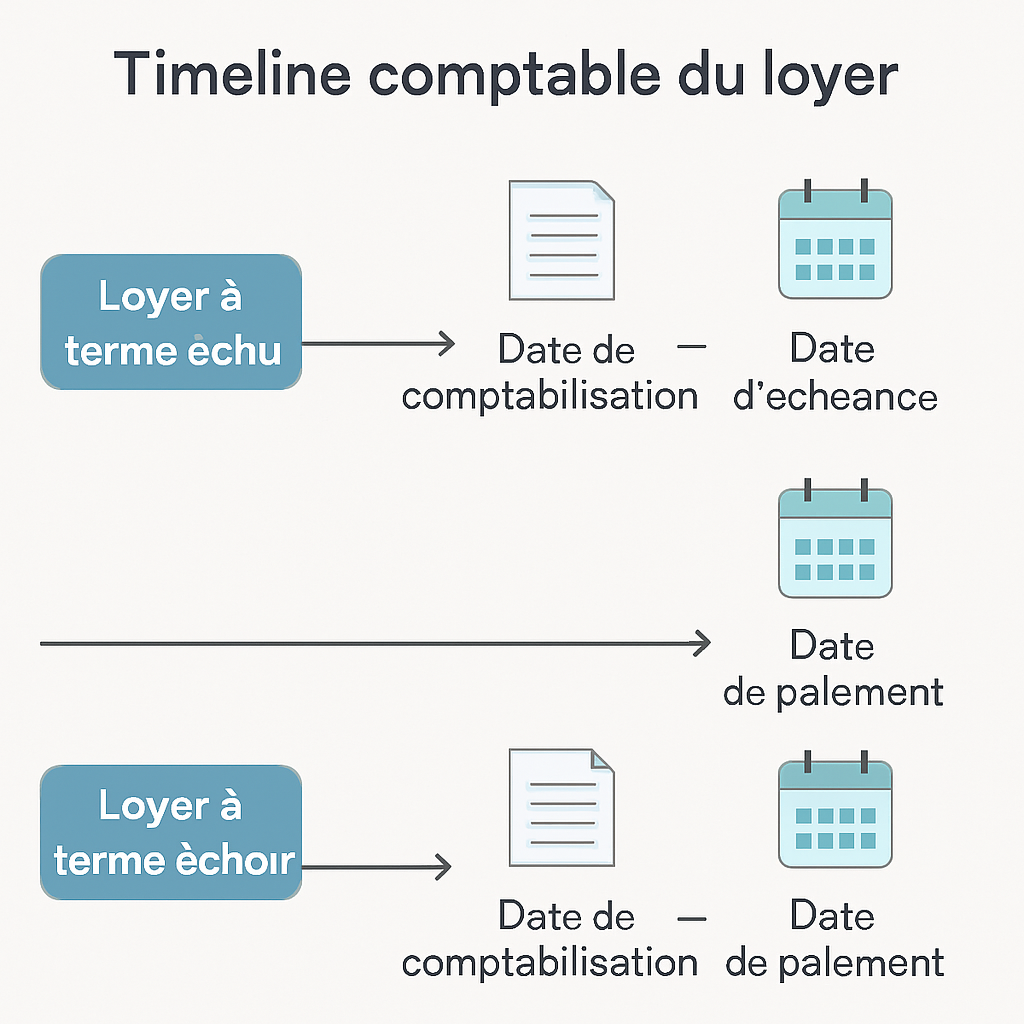

Le loyer à terme échu est payé après la période de location. Autrement dit, le locataire règle le loyer une fois le mois, le trimestre ou la période de bail consommé. C’est un paiement “à retardement”, mais parfaitement normal en droit des obligations et en comptabilité.

Exemple : un loyer mensuel payé à terme échu pour le mois de mars est réglé au début d’avril, une fois le mois de mars terminé. Ce mode est souvent perçu comme plus confortable pour la trésorerie du locataire, car il paie après avoir bénéficié du bien.

Définition du loyer à terme échoir

Le loyer à terme échoir est payé d’avance, avant le début de la période concernée. Le règlement intervient donc au moment où la période commence, voire juste avant. C’est le cas le plus courant dans de nombreux contrats de location.

Par exemple, un loyer réglé à terme échoir pour le mois de mars est payé au 1er mars, parfois à la fin du mois précédent selon les clauses du bail. Le bailleur encaisse ainsi le loyer avant la consommation effective de la période louée.

Principe de paiement selon la date d’échéance

La clé de lecture est la date d’échéance inscrite au contrat. C’est elle qui détermine si le paiement est anticipé ou différé. On ne raisonne donc pas seulement en fonction du mois concerné, mais bien en fonction du moment où la somme devient due.

- À terme échu : paiement après la période d’occupation.

- À terme échoir : paiement avant ou au démarrage de la période.

- Date d’échéance : référence contractuelle pour éviter les litiges.

Cette logique est utile pour suivre les loyers, mais aussi pour piloter les encaissements et les charges prévisionnelles. La différence devient encore plus visible lorsqu’on compare les effets financiers et comptables.

Différences entre terme échu et terme échoir

Les deux systèmes reposent sur la même obligation : payer le loyer. En revanche, ils n’ont pas le même impact sur le calendrier de paiement, la trésorerie et la façon d’enregistrer la charge. C’est précisément ce décalage qui peut créer des confusions dans un tableau de bord ou une écriture comptable.

Le tableau ci-dessous permet de visualiser rapidement les écarts principaux entre les deux notions.

| Critère | Terme échu | Terme échoir |

|---|---|---|

| Moment du paiement | Après la période | Avant la période |

| Effet sur la trésorerie | Plus favorable au locataire | Plus favorable au bailleur |

| Comptabilisation | Charge constatée à la fin de période | Charge souvent constatée d’avance |

Moment du paiement

La différence la plus simple à retenir concerne le calendrier. À terme échu, le locataire paie après avoir occupé le local. À terme échoir, il paie avant. Cette nuance peut sembler minime, mais elle change la date de sortie de trésorerie et la manière d’anticiper les dépenses.

Dans un bail mensuel, cela signifie par exemple que le loyer de janvier est versé en février à terme échu, mais en janvier à terme échoir. C’est un point essentiel pour éviter toute confusion sur la période réellement couverte par le paiement.

Impact sur la trésorerie

Le choix entre les deux modalités a un effet direct sur le besoin en trésorerie. Un loyer à terme échu laisse plus de temps au locataire pour organiser ses paiements. À l’inverse, un loyer à terme échoir demande une avance de trésorerie plus importante au début de la période.

- Pour le locataire : le terme échu soulage la trésorerie à court terme.

- Pour le bailleur : le terme échoir sécurise plus vite l’encaissement.

- Pour l’entreprise : le bon choix dépend du cycle de rentrées et de sorties de fonds.

Dans tous les cas, il est utile d’aligner le mode de paiement avec les échéances clients, les salaires et les autres charges fixes. Cela évite les tensions de trésorerie en fin de mois.

Conséquences sur la comptabilisation

Sur le plan comptable, le moment de la charge ne coïncide pas toujours avec le moment du paiement. À terme échu, la charge correspond souvent à la période consommée. À terme échoir, le paiement peut intervenir avant la consommation, ce qui impose parfois une régularisation.

Cette distinction est importante à la clôture d’un exercice. Une entreprise doit rattacher chaque loyer à la bonne période pour présenter des comptes fidèles. C’est là que les écritures d’ajustement deviennent utiles.

Traitement comptable du loyer à terme échu ou échoir

Le traitement comptable dépend de la date de paiement, mais aussi de la période réellement couverte par le loyer. En pratique, il faut distinguer le règlement bancaire de la charge de location. Un loyer payé ne signifie pas toujours une charge immédiatement consommée.

Cette section est particulièrement importante pour les dirigeants, assistants comptables et gestionnaires qui souhaitent enregistrer correctement les loyers et préparer les clôtures. Les écritures doivent rester cohérentes avec le contrat de bail et la période d’occupation.

Enregistrement de la charge de loyer

La charge de loyer est enregistrée dans le compte de charges locatives au titre de la période concernée. Si le loyer est payé à terme échu, l’écriture suit souvent la période consommée. Si le loyer est payé à terme échoir, le paiement peut précéder la constatation complète de la charge.

En pratique, il faut vérifier si le loyer concerne un mois entier, une fraction de mois ou une période plus longue. Plus la période est spécifique, plus le suivi comptable doit être précis.

Comptes comptables à utiliser

Les comptes utilisés dépendent du plan comptable appliqué, mais le principe reste le même : on enregistre la charge de loyer, puis, si nécessaire, un compte de régularisation pour différer ou rattacher la dépense. L’objectif est de faire coïncider la charge avec la bonne période.

- Compte de charge locative : pour enregistrer le loyer consommé.

- Compte de trésorerie : pour le règlement bancaire.

- Compte de charges constatées d’avance : si le loyer est payé avant la période.

- Compte de charges à payer : si la charge est due mais non encore réglée.

Le bon réflexe est de rapprocher le bail, le relevé bancaire et la période de facturation. Cela limite les erreurs et facilite l’audit comptable.

Écritures de régularisation en fin de période

En fin de mois ou à la clôture de l’exercice, il faut parfois passer une écriture de régularisation. Elle permet de rattacher un loyer au bon exercice, notamment si le paiement a été effectué en avance ou si la facture couvre plusieurs périodes.

Par exemple, un loyer payé en décembre pour janvier doit souvent être ventilé en charge constatée d’avance. À l’inverse, un loyer dû mais non payé à la clôture peut faire l’objet d’une charge à payer. Cette régularisation garantit une image fidèle des comptes.

Quel mode de paiement choisir selon votre situation

Le choix entre terme échu et terme échoir ne dépend pas seulement de la théorie. Il doit aussi tenir compte de votre situation financière, des usages du bail et des contraintes prévues au contrat. Pour un locataire, la priorité est souvent la souplesse de trésorerie. Pour un bailleur, c’est plutôt la sécurisation des encaissements.

Il n’existe pas de règle universelle : le bon choix est celui qui correspond à votre activité, à vos flux de trésorerie et à votre niveau de négociation.

Choix selon la gestion de trésorerie

Si vous souhaitez préserver votre trésorerie, le terme échu est souvent plus confortable. Vous payez après avoir utilisé le bien, ce qui laisse du temps pour encaisser vos revenus avant de régler le loyer. C’est particulièrement utile pour les entreprises à encaissements irréguliers.

À l’inverse, le terme échoir peut convenir si vous préférez sécuriser le budget dès le début de la période. Dans certains cas, cela facilite aussi le suivi des dépenses mensuelles, car le loyer est payé en même temps que le démarrage de l’activité du mois.

Choix selon les obligations contractuelles

Le contrat reste la référence. Si le bail prévoit un paiement à terme échoir, il faut respecter cette clause. Si une négociation est possible, le mode de règlement peut parfois être adapté au profil du locataire ou aux pratiques du secteur.

Avant de signer, il est donc utile de vérifier la date d’exigibilité, les modalités de révision du loyer et les éventuelles pénalités de retard. Ces points peuvent peser plus qu’il n’y paraît sur la gestion quotidienne.

Cas des baux commerciaux et professionnels

Dans les baux commerciaux et baux professionnels, le mode de paiement est souvent précisé noir sur blanc. Le terme échoir est fréquent, car il offre une meilleure sécurité au bailleur. Toutefois, certaines conventions ou habitudes locales peuvent prévoir un paiement à terme échu.

Pour les entreprises, il est recommandé d’analyser l’impact sur le besoin en fonds de roulement, surtout si plusieurs loyers sont payés en parallèle avec d’autres charges fixes. Un choix cohérent améliore la visibilité financière et réduit les écarts de trésorerie.

FAQ : loyer payable à terme échu ou à terme échoir

Voici les réponses rapides aux questions les plus fréquentes sur le loyer payable a terme echoir ou a terme echu. Cette synthèse permet de lever les doutes les plus courants et d’éviter les confusions au moment du paiement ou de la comptabilisation.

Quelle différence entre terme échu et terme échoir ?

Le terme échu signifie que le loyer est payé après la période d’occupation. Le terme échoir signifie qu’il est payé avant. La différence porte donc sur la date de règlement, pas sur le montant du loyer lui-même.

Quel loyer est payé d’avance ?

Le loyer payé d’avance est le loyer à terme échoir. Le locataire règle la somme au début de la période concernée, parfois même avant son commencement selon le bail.

Comment comptabiliser un loyer payé en début de mois ?

Un loyer payé en début de mois est souvent traité comme un loyer à terme échoir. Comptablement, il faut vérifier si la période payée correspond entièrement au mois en cours. Si le paiement couvre une période future, une charge constatée d’avance peut être nécessaire.

En résumé, la différence entre terme échu et terme échoir repose sur le moment du paiement, avec des impacts réels sur la trésorerie et la comptabilité. Pour choisir le bon mode de règlement, fiez-vous d’abord au contrat, puis à votre capacité de financement et à vos besoins de suivi comptable. Si vous gérez plusieurs loyers, gardez une logique simple : date d’échéance, période couverte, écriture de charge. En cas de doute, un point de contrôle mensuel permet d’éviter les erreurs et de sécuriser vos clôtures.