La garantie risques locatifs assurance habitation est l’une des bases de la protection du locataire. Elle intervient surtout quand un sinistre endommage le logement loué et engage la responsabilité de l’occupant. Incendie, dégât des eaux ou explosion : cette garantie répond à des situations fréquentes, mais son périmètre reste précis. Voici comment elle fonctionne, ce qu’elle couvre, ses limites, et comment choisir un contrat adapté.

Qu’est-ce que la garantie risques locatifs en assurance habitation ?

La garantie risques locatifs est une couverture liée à l’occupation d’un logement en location. Elle sert à indemniser les dommages causés au bien loué lorsque le locataire est tenu responsable du sinistre. En pratique, elle protège principalement le propriétaire contre les atteintes au bâtiment et aux éléments immobiliers du logement.

Elle est souvent intégrée dans une assurance habitation locative plus large, mais elle peut aussi être présentée comme une garantie distincte selon les contrats. L’objectif reste le même : sécuriser la relation locative et éviter qu’un incident lourd ne laisse les réparations à la charge exclusive du locataire.

Définition et rôle de la garantie risques locatifs

Cette garantie couvre les dommages causés au logement loué lorsque le locataire est responsable d’un événement assuré. Elle concerne surtout les murs, plafonds, sols, portes, fenêtres, installations fixes et parfois les aménagements immobiliers. Elle ne protège donc pas les biens personnels du locataire.

Son rôle est double : rassurer le bailleur et cadrer la responsabilité du locataire. En cas de sinistre, l’assureur prend en charge tout ou partie des réparations selon le contrat et les conditions d’indemnisation.

Différence avec l’assurance multirisque habitation

La garantie risques locatifs n’est pas toujours suffisante à elle seule. L’assurance multirisque habitation va plus loin : elle peut inclure la responsabilité civile, le vol, le vandalisme, le bris de glace, les dégâts électriques ou encore l’assistance. C’est donc une formule plus complète.

Autrement dit, la garantie risques locatifs correspond à un socle minimum, tandis que la multirisque habitation ajoute des protections utiles au quotidien. Pour un locataire, le bon choix dépend du niveau de protection recherché et des exigences du bail.

Locataire, propriétaire : qui est concerné ?

Le locataire est le premier concerné, car il doit répondre des dommages causés au logement loué dans les cas prévus par le contrat. Le propriétaire, lui, est intéressé par la présence d’une couverture car elle facilite la remise en état du bien après sinistre.

Le propriétaire occupant n’est pas dans le même cadre. Il souscrit généralement une assurance habitation propriétaire, avec des garanties différentes. Pour un locataire, il est utile de vérifier les exigences du bail et de consulter une assurance habitation locative adaptée avant la signature.

Que couvre la garantie risques locatifs ?

La garantie risques locatifs assurance habitation couvre les principaux sinistres graves qui peuvent affecter le logement loué. Elle intervient surtout lorsque le dommage touche directement le bâti ou les éléments immobiliers. La logique est simple : réparer ce qui appartient au logement, pas ce qui appartient au locataire.

Selon les contrats, la prise en charge varie légèrement, mais les grands risques restent proches. Voici les situations les plus fréquentes et ce que l’on peut attendre de cette garantie.

Incendie et dégât des eaux

L’incendie est un risque majeur : il peut dégrader les murs, les plafonds, les revêtements et les installations fixes. La garantie risques locatifs prend généralement en charge les conséquences matérielles sur le logement lorsque la responsabilité du locataire est engagée.

Le dégât des eaux est aussi un cas fréquent : fuite, rupture de canalisation, débordement ou infiltration. Là encore, l’assureur peut intervenir pour financer les réparations des dommages immobiliers selon les garanties prévues.

Explosion et événements assimilés

Une explosion liée au gaz, à un appareil ou à un phénomène assimilé peut causer des dégâts importants. La garantie risques locatifs vise alors les dommages matériels subis par le logement, notamment les cloisons, menuiseries et éléments fixes.

Les contrats distinguent parfois l’explosion d’autres événements techniques. Il faut donc lire les conditions générales, car certains cas particuliers peuvent relever d’une extension ou d’une garantie complémentaire.

Dommages causés au logement et aux biens immobiliers

Cette garantie concerne les dommages au bien immobilier lui-même : structure, équipements intégrés, aménagements fixés au bâti. Elle ne couvre pas, en principe, les meubles du locataire, ni les objets de valeur, ni les effets personnels.

Un bon réflexe consiste à vérifier l’inventaire des biens couverts. Si le logement est meublé, il faut aussi regarder les clauses du bail et les garanties associées. Le périmètre exact peut changer selon le contrat et la nature du logement.

Quelles sont les exclusions et limites de couverture ?

Comme toute assurance, la garantie risques locatifs comporte des exclusions et des limites. Elles servent à encadrer les situations prises en charge et à éviter les confusions avec d’autres garanties. Mieux vaut les connaître avant un sinistre, car elles peuvent changer fortement le niveau réel de protection.

Les plafonds d’indemnisation, les franchises et les obligations d’entretien sont des points clés. Ils doivent être vérifiés dans le contrat pour éviter les mauvaises surprises.

Sinistres non pris en charge

Certains événements ne relèvent pas de la garantie risques locatifs, comme le vol, le vandalisme, les pertes d’exploitation ou les dommages aux biens mobiliers du locataire. Les catastrophes naturelles peuvent aussi être soumises à des règles spécifiques selon le contrat et le cadre légal.

Il est donc utile de distinguer la couverture du logement de celle des effets personnels. Pour une protection plus large, une multirisque habitation peut être préférable.

Plafonds, franchises et conditions d’indemnisation

Le contrat peut prévoir un plafond d’indemnisation, c’est-à-dire un montant maximal remboursé par l’assureur. Une franchise peut aussi rester à la charge de l’assuré, même en cas de sinistre accepté.

| Élément | Ce que cela signifie |

|---|---|

| Plafond | Montant maximum pris en charge par l’assureur |

| Franchise | Part des réparations restant à la charge du locataire |

| Conditions | Déclaration rapide, justificatifs, preuve du sinistre |

Cas de faute, négligence ou défaut d’entretien

Un sinistre lié à une faute grave, à une négligence manifeste ou à un défaut d’entretien peut être réduit ou exclu de la prise en charge. Par exemple, une absence prolongée sans surveillance ou un entretien insuffisant d’un équipement peut compliquer l’indemnisation.

Le locataire a intérêt à conserver des preuves d’entretien régulier et à signaler rapidement toute anomalie. Cela sécurise le dossier et limite les contestations.

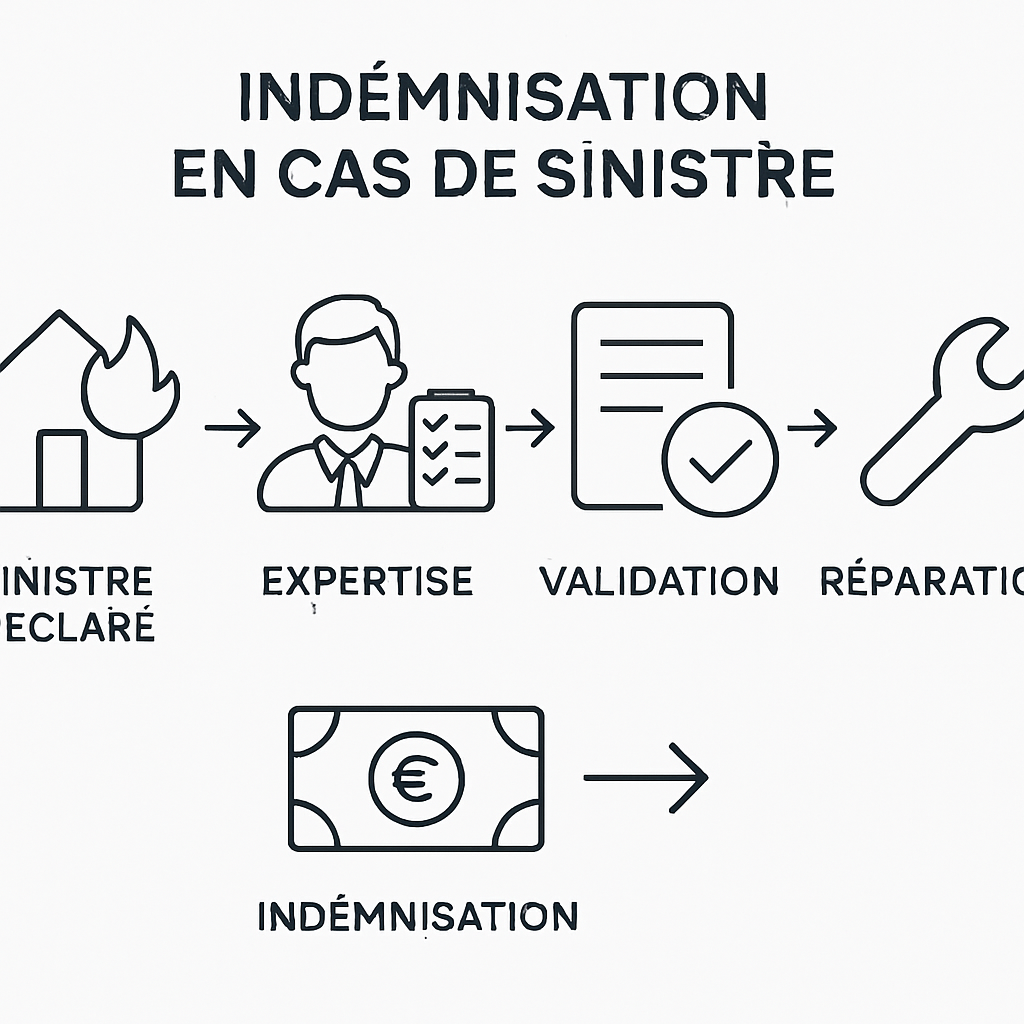

Comment fonctionne l’indemnisation en cas de sinistre ?

En cas de sinistre, l’indemnisation suit plusieurs étapes : déclaration, expertise, évaluation, puis versement. Respecter les délais et fournir les bons documents est essentiel pour éviter un refus ou une réduction de prise en charge.

Le fonctionnement dépend du contrat, mais la logique reste identique : constater le dommage, vérifier les responsabilités et chiffrer les réparations. Voici les étapes principales.

Déclaration du sinistre et délais à respecter

Le sinistre doit être déclaré à l’assureur dans un délai prévu au contrat, souvent très court. Il faut décrire les faits, la date, les dégâts visibles et joindre si possible des photos, factures ou constats.

Une déclaration rapide permet d’accélérer le traitement. Elle évite aussi que l’assureur conteste la chronologie ou l’ampleur des dommages.

Évaluation des dommages et expertise

Après la déclaration, l’assureur peut demander une expertise pour estimer l’origine du sinistre et le coût des réparations. L’expert analyse les causes, vérifie les responsabilités et chiffre les travaux nécessaires.

Le locataire doit faciliter l’accès au logement et conserver les preuves : devis, échanges avec le propriétaire, inventaire des dégâts. Plus le dossier est clair, plus l’indemnisation est simple.

Versement de l’indemnisation et recours possibles

Si le sinistre est couvert, l’assureur verse une indemnisation selon les conditions du contrat, déduction faite de la franchise éventuelle. Le paiement peut aller au locataire, au propriétaire ou directement à l’entreprise de réparation selon les cas.

En cas de désaccord, il est possible de demander une contre-expertise, de fournir de nouveaux justificatifs ou de contester la décision via le service réclamation. Le recours amiable est souvent la première étape à privilégier.

Comment choisir une assurance habitation avec garantie risques locatifs ?

Choisir une bonne couverture ne consiste pas seulement à comparer les prix. Il faut examiner les garanties, les exclusions, les plafonds et les options utiles selon le type de logement. L’idée est d’obtenir une protection cohérente avec votre situation de locataire.

Une lecture attentive du contrat évite bien des mauvaises surprises en cas de sinistre. Voici les points à regarder en priorité.

Comparer les niveaux de garantie et les exclusions

Deux contrats affichant le même nom peuvent offrir des protections différentes. Comparez les événements couverts, les exclusions, les délais de déclaration et les plafonds d’indemnisation.

Regardez aussi les conditions de remplacement, de réparation ou de vétusté. Un contrat un peu plus cher peut être plus intéressant s’il limite mieux vos restes à charge.

Vérifier la responsabilité civile et les garanties complémentaires

La responsabilité civile est souvent indispensable, car elle couvre les dommages causés à des tiers. Elle complète utilement la garantie risques locatifs, qui se concentre surtout sur le logement loué.

Des garanties additionnelles comme le vol, le bris de glace, l’assistance ou la protection juridique peuvent aussi être utiles. Elles renforcent la couverture au quotidien, surtout dans un logement occupé à l’année.

Adapter le contrat au type de logement loué

Un studio meublé, une maison, une colocation ou un appartement ancien n’exposent pas aux mêmes risques. La bonne assurance doit tenir compte de la surface, de la valeur des biens immobiliers et du niveau d’équipement.

Si vous louez un logement avec équipements fixes sensibles, vérifiez que le contrat prend bien en compte les dommages au bâti et aux installations. Cela évite les lacunes de garantie.

FAQ – Garantie risques locatifs et assurance habitation

Voici les réponses aux questions les plus fréquentes sur la garantie risques locatifs. Elles permettent de mieux comprendre son intérêt et ses limites avant de signer un contrat.

La garantie risques locatifs est-elle obligatoire ?

Pour un locataire, une assurance couvrant au moins les risques locatifs est généralement exigée par le bail. Elle protège le propriétaire contre certains dommages causés au logement.

Selon la situation, le niveau de couverture demandé peut être plus large qu’un simple socle minimal.

Que se passe-t-il en cas d’absence de couverture ?

Sans assurance adaptée, le locataire peut devoir payer lui-même les réparations en cas de sinistre responsable. Le propriétaire peut aussi exiger une mise en conformité ou engager des démarches prévues par le bail.

Le risque financier peut alors être très élevé, surtout en cas d’incendie ou de dégâts importants.

La garantie risques locatifs couvre-t-elle les vols et le vandalisme ?

En règle générale, non. Le vol et le vandalisme sont souvent couverts par des garanties complémentaires d’une multirisque habitation, pas par la seule garantie risques locatifs.

Il faut donc vérifier le contrat si vous souhaitez protéger vos biens personnels et votre mobilier.

Peut-on souscrire uniquement cette garantie sans multirisque habitation ?

Oui, dans certains cas, mais ce choix reste limité. Il peut convenir si vous cherchez une couverture minimale, mais il laisse de nombreux risques non assurés.

Pour la plupart des locataires, une formule plus complète reste plus confortable et plus sécurisante au quotidien.

En résumé, la garantie risques locatifs assurance habitation protège surtout le logement loué contre les sinistres majeurs lorsque la responsabilité du locataire est engagée. Elle est utile, mais souvent insuffisante seule. Pour bien choisir, comparez les exclusions, les franchises et les options, puis ajustez votre contrat à votre logement et à votre usage. Si vous devez assurer un bien en location, prenez le temps de vérifier une assurance habitation locative vraiment adaptée.