Le comparatif assurance loyers impayés 2026 est devenu indispensable pour les bailleurs qui veulent sécuriser leurs revenus locatifs sans payer trop cher. Entre les différences de garanties, les délais d’indemnisation, les exclusions et les conditions d’éligibilité, toutes les offres ne se valent pas. Cette page vous aide à comprendre le fonctionnement d’une GLI, à comparer les meilleurs contrats et à choisir une protection adaptée à votre bien, à votre locataire et à votre budget.

Comprendre l’assurance loyers impayés en 2026

L’assurance loyers impayés, aussi appelée GLI, protège le propriétaire bailleur contre les défauts de paiement et certains dommages liés à la location. En 2026, les contrats sont plus modulables, mais aussi plus exigeants sur le dossier du locataire. Avant de comparer les tarifs, il faut comprendre ce que couvre réellement cette assurance et à qui elle s’adresse.

Pour aller plus loin sur le sujet de la gestion des impayés locatifs, vous pouvez aussi consulter ce guide sur la gestion locative des impayés.

Définition et principe de fonctionnement

La GLI indemnise le bailleur lorsque le locataire ne paie plus son loyer, dans la limite prévue au contrat. Selon les offres, elle peut aussi couvrir les charges, les frais de contentieux et les dégradations locatives. Le principe est simple : le propriétaire verse une cotisation, puis l’assureur prend le relais si un sinistre locatif survient.

En pratique, l’indemnisation n’est pas immédiate. La plupart des assureurs imposent un délai de carence, un seuil d’éligibilité et des justificatifs précis. C’est pourquoi un bon contrat ne se juge pas seulement au prix, mais aussi à la rapidité de prise en charge et à la qualité de la gestion du dossier.

Qui peut souscrire une GLI ?

La GLI s’adresse principalement aux bailleurs particuliers et aux investisseurs qui louent un logement vide ou meublé. Elle est souvent proposée via un assureur, un courtier ou un administrateur de biens. Dans certains cas, le contrat est réservé aux propriétaires respectant des critères stricts sur le profil du locataire.

Voici les profils généralement concernés :

- propriétaires occupants d’un logement mis en location ;

- investisseurs en location nue ou meublée ;

- bailleurs gérés en direct ou via une agence ;

- copropriétaires ou SCI selon les offres.

Différences entre assurance loyers impayés et caution

La caution locative repose sur une personne qui s’engage à payer à la place du locataire. La GLI, elle, est un contrat d’assurance souscrit par le bailleur. Les deux solutions ne répondent pas aux mêmes logiques, et elles ne sont pas toujours cumulables selon les conditions du marché.

La caution est utile pour rassurer le propriétaire, mais elle peut être plus difficile à activer en cas de procédure. La GLI offre souvent une meilleure prévisibilité, avec une indemnisation contractualisée et une assistance juridique intégrée. En revanche, elle impose des critères d’acceptation plus stricts.

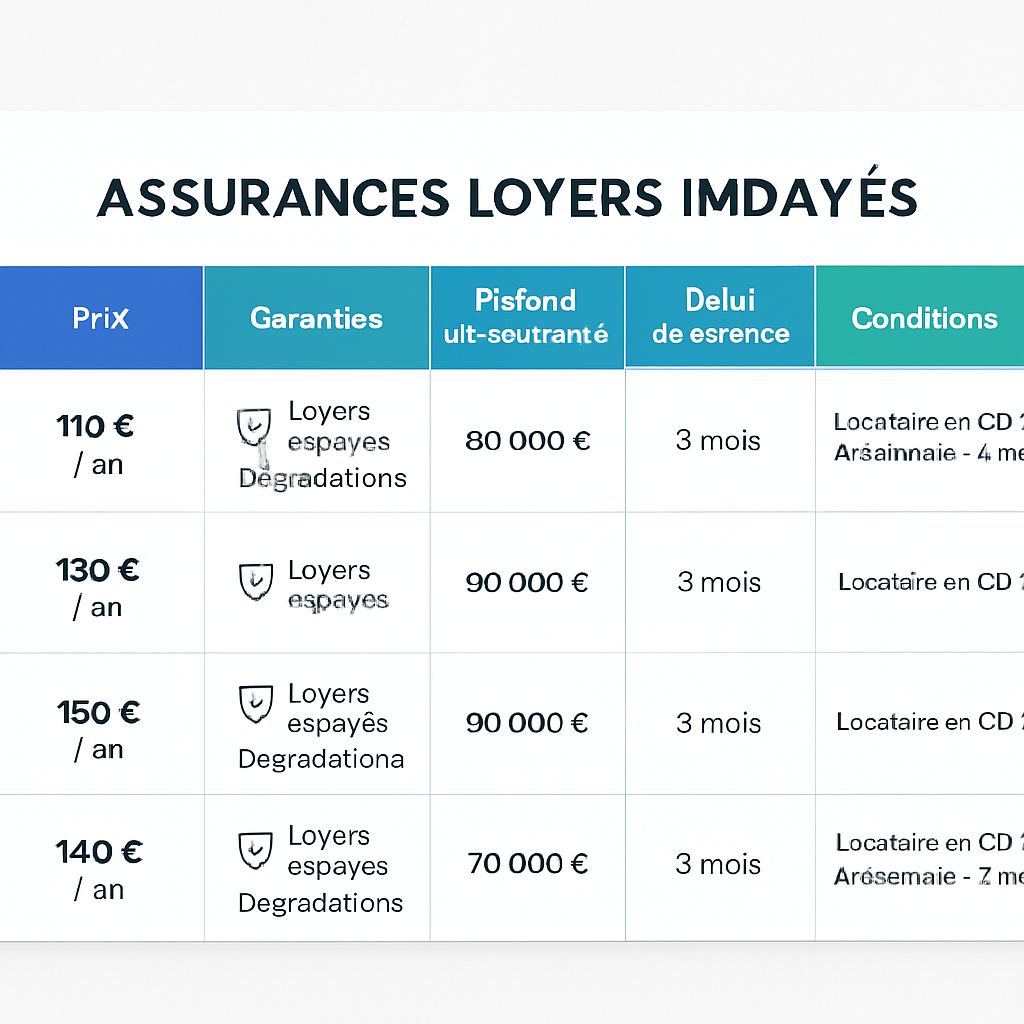

Comparatif des meilleures assurances loyers impayés

Comparer les offres nécessite de regarder au-delà de la simple cotisation. Une assurance peut sembler moins chère, mais offrir des plafonds plus bas, plus d’exclusions ou une souscription plus lente. Le bon choix dépend du niveau de couverture recherché, du budget disponible et du type de bien loué.

Dans un comparatif assurance loyers impayes 2026, il faut surtout regarder la logique d’usage : protection maximale, bon rapport qualité-prix ou contrat simple à mettre en place. C’est cette lecture qui permet de choisir une offre vraiment adaptée à votre situation.

Classement selon le niveau de couverture

Les meilleures couvertures sont celles qui prennent en charge les loyers, les charges, les frais de procédure, les dégradations et parfois les vacants locatifs. Ces formules sont souvent plus complètes, mais aussi plus encadrées. Elles conviennent aux bailleurs qui recherchent une vraie sécurité patrimoniale.

En général, les contrats les plus protecteurs se distinguent par :

- un plafond d’indemnisation élevé ;

- une couverture étendue des frais juridiques ;

- une bonne prise en charge des dégradations ;

- des délais de traitement raisonnables.

Classement selon le prix et le rapport qualité-prix

Le meilleur prix n’est pas toujours le moins cher. Une offre au tarif bas peut se révéler coûteuse si elle exclut certains cas ou impose des franchises élevées. Le bon rapport qualité-prix se trouve souvent dans les contrats intermédiaires, bien calibrés pour la location classique.

Pour comparer efficacement, vérifiez la cohérence entre cotisation mensuelle, niveau de garantie et services inclus. Si vous louez un bien standard à un locataire avec dossier solide, une formule équilibrée suffit souvent. Si le bien est très exposé, mieux vaut privilégier la couverture.

Classement selon la simplicité de souscription

Certains assureurs proposent une souscription 100 % en ligne, avec analyse rapide du dossier et signature électronique. C’est un vrai gain de temps pour les bailleurs autonomes. D’autres passent par un intermédiaire, ce qui peut ralentir la mise en place mais offrir un meilleur accompagnement.

La simplicité dépend aussi des pièces demandées : bail, justificatifs de revenus, contrat de travail, dépôt de garantie, état des lieux. Plus le parcours est fluide, plus il est facile d’activer la garantie au bon moment.

Tarifs et critères de calcul des cotisations

Les tarifs d’une assurance loyers impayés varient selon le bien, le locataire et le niveau de protection choisi. En 2026, la cotisation reste généralement exprimée en pourcentage du loyer charges comprises. Comprendre ce mécanisme permet d’éviter les mauvaises surprises et de comparer des offres sur une base homogène.

Prix moyen d’une assurance loyers impayés

Le prix moyen se situe souvent entre 2 % et 4 % du loyer mensuel charges comprises. Cette fourchette peut augmenter pour une garantie très complète ou un dossier jugé plus risqué. À l’inverse, certains contrats affichent un tarif plus bas, mais avec des garanties réduites.

Exemple simple : pour un loyer de 800 € charges comprises, la prime peut varier d’environ 16 à 32 € par mois. Sur une année, l’écart devient significatif, d’où l’importance de comparer sur 12 mois et non seulement au moment de la souscription.

Facteurs qui influencent le montant de la prime

Le tarif dépend d’abord du montant du loyer, mais pas seulement. Le profil du locataire, le type de location, la localisation du bien et l’historique du dossier jouent aussi un rôle important. Les assureurs évaluent le risque avant de fixer la cotisation.

Les principaux critères sont :

- le loyer et les charges ;

- la nature du bail ;

- la solidité du dossier locataire ;

- la zone géographique ;

- les options souscrites.

Frais, franchises et plafonds d’indemnisation

Au-delà de la prime, il faut étudier les franchises, les délais de carence et les plafonds. Une franchise élevée réduit la prise en charge réelle, même si le contrat paraît attractif. Le plafond d’indemnisation, lui, fixe la limite maximale remboursée par sinistre ou sur toute la durée du contrat.

Un bon contrat combine une franchise raisonnable, un plafond suffisant et des conditions de déclenchement claires. L’objectif est d’avoir une protection utile, pas seulement un intitulé rassurant.

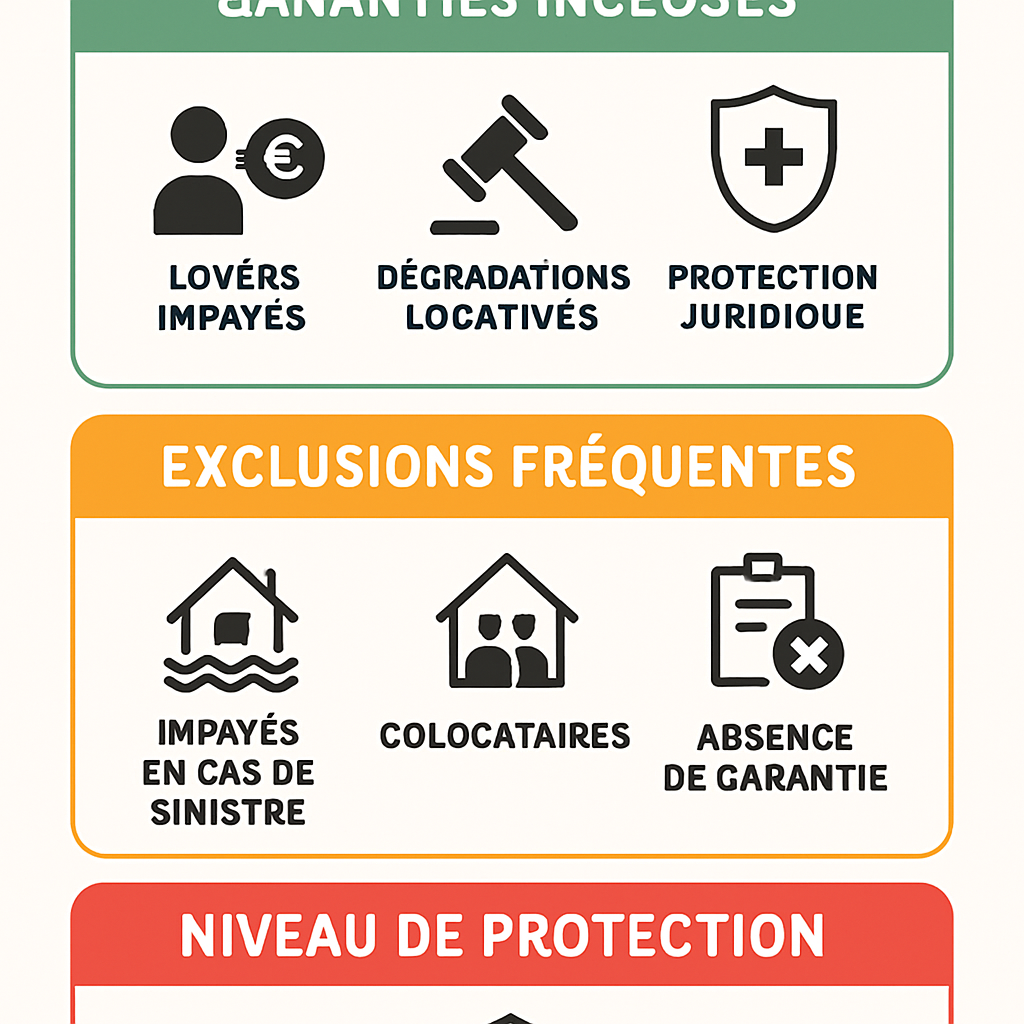

Garanties, exclusions et niveau de protection

Le niveau de protection varie fortement d’un contrat à l’autre. Certaines assurances couvrent uniquement les loyers impayés, tandis que d’autres ajoutent les dégradations, la vacance locative ou la protection juridique. C’est souvent sur ce point que se fait la vraie différence entre deux offres proches en prix.

Loyers impayés et indemnisation

La garantie principale rembourse le loyer non payé après le déclenchement du contrat. Selon les formules, elle peut couvrir les loyers, les charges et les taxes récupérables. Les meilleurs contrats définissent précisément le délai avant indemnisation et la durée totale de prise en charge.

Avant de souscrire, vérifiez si l’assureur exige une relance préalable, un commandement de payer ou une déclaration rapide du sinistre. Ces détails changent beaucoup la qualité réelle de la garantie.

Dégradations locatives et protection du logement

La couverture des dégradations locatives est très utile en fin de bail ou après un départ conflictuel. Elle peut prendre en charge une partie des réparations, dans la limite d’un plafond défini. Cette garantie complète bien la GLI, surtout pour les logements meublés ou récemment rénovés.

Attention toutefois aux exclusions : usure normale, vétusté, défaut d’entretien ou sinistre non déclaré peuvent être écartés. Lire les conditions générales reste indispensable pour savoir ce qui est réellement indemnisé.

Défense juridique et frais de procédure

La protection juridique couvre souvent les honoraires d’avocat, les frais d’huissier et certains coûts de recouvrement. C’est un vrai atout si le locataire conteste la dette ou si la procédure devient longue. Elle permet de mieux maîtriser le coût global d’un impayé.

Dans un bon contrat, cette garantie complète l’indemnisation des loyers et facilite la gestion du dossier. Elle est particulièrement intéressante pour les bailleurs qui souhaitent déléguer une partie du suivi contentieux.

Avis, critères de choix et conseils pour bien comparer

Les avis des bailleurs sont souvent clairs : les meilleurs contrats sont ceux qui combinent simplicité, réactivité et garanties lisibles. Un assureur peut être moins connu mais très efficace, tandis qu’un acteur plus visible peut s’avérer décevant sur les exclusions ou le suivi des dossiers. L’expérience client compte autant que le tarif.

Avis des bailleurs sur les principaux assureurs

Les retours positifs concernent généralement la rapidité de souscription, la clarté des pièces demandées et la qualité du service sinistre. À l’inverse, les critiques portent souvent sur les refus d’indemnisation, les dossiers incomplets ou les délais trop longs.

Avant de choisir, comparez les avis sur la gestion réelle des impayés, pas seulement sur le prix affiché. C’est souvent là que se fait la différence entre une assurance rassurante sur le papier et une assurance utile au quotidien.

Les critères essentiels pour choisir la meilleure offre

Pour bien choisir, vous devez croiser plusieurs paramètres : niveau de garanties, exclusions, plafond, franchise, tarif et qualité du parcours de souscription. Le meilleur contrat est celui qui correspond à votre profil de bailleur, à votre type de location et à votre tolérance au risque.

Gardez en tête ces critères prioritaires :

- compatibilité avec le profil du locataire ;

- étendue des garanties ;

- rapidité d’indemnisation ;

- simplicité administrative ;

- coût global annuel.

Erreurs à éviter lors de la comparaison

La première erreur est de comparer uniquement la prime. La deuxième est d’ignorer les exclusions, qui peuvent vider une garantie de sa substance. Enfin, beaucoup de bailleurs oublient de vérifier les conditions de mise en jeu du contrat, ce qui crée des mauvaises surprises en cas de sinistre.

Pour éviter ces pièges, lisez toujours les conditions générales, demandez un exemple d’indemnisation et vérifiez les pièces nécessaires au dossier. Une comparaison sérieuse repose sur des éléments concrets, pas sur un simple devis rapide.

FAQ assurance loyers impayés

Voici des réponses courtes aux questions les plus fréquentes sur la GLI. Elles vous aideront à avancer plus vite avant de demander un devis ou de finaliser votre choix.

Quelle est la meilleure assurance loyers impayés en 2026 ?

La meilleure assurance est celle qui correspond à votre bien, à votre locataire et à votre niveau d’exigence. Un bailleur qui veut une couverture maximale ne choisira pas le même contrat qu’un propriétaire cherchant surtout un tarif bas.

Le bon réflexe consiste à comparer les garanties, le plafond d’indemnisation, les exclusions et les avis sur la gestion des sinistres.

Combien coûte une assurance loyers impayés ?

Le coût varie en général entre 2 % et 4 % du loyer charges comprises, parfois davantage selon le niveau de protection. Plus le contrat est complet, plus la cotisation peut augmenter.

Pour un budget précis, demandez toujours un devis personnalisé avec le même loyer et les mêmes options.

Quelles garanties sont indispensables ?

Les garanties les plus importantes sont l’indemnisation des loyers impayés, la prise en charge des frais de procédure et, si possible, la couverture des dégradations locatives. La protection juridique est aussi fortement recommandée.

Sans ces bases, la GLI perd une grande partie de son intérêt pour le bailleur.

Comment souscrire une GLI pour un logement en location ?

La souscription se fait souvent en ligne ou via une agence. Il faut fournir les documents du bail, le dossier locataire et parfois des justificatifs complémentaires pour valider l’éligibilité.

Une fois le contrat accepté, la couverture démarre selon les conditions prévues, après éventuel délai de carence.

En résumé, un bon comparatif assurance loyers impayes 2026 doit vous aider à arbitrer entre prix, garanties et simplicité de gestion. Prenez le temps de vérifier les plafonds, les exclusions et les délais d’indemnisation, puis choisissez l’offre la plus cohérente avec votre stratégie locative. Si vous souhaitez approfondir la gestion des impayés ou obtenir une vision plus opérationnelle, consultez nos ressources dédiées et comparez les contrats en fonction de votre situation réelle.