En 2026, le marché du crédit affiche une stabilité des taux qui surprend : loin d’être synonyme de retour à la normale, cette immobilité peut masquer des tensions durables. Le terme taux immobilier 2026 revient dans les analyses des professionnels, mais il faut comprendre ce que signifie réellement une période où les taux se maintiennent sans baisse notable. Cet article explique pourquoi cette stabilité inquiète les emprunteurs et comment la transformer en stratégie d’achat intelligente.

Des taux stables, mais pas forcément rassurants pour les emprunteurs

La stabilité observée ne signifie pas que l’accès au crédit immobilier est redevenu simple. Les banques restent attentistes et les conditions d’octroi se durcissent malgré des chiffres qui semblent stables.

Voici comment lire cette inertie et ses effets concrets sur les dossiers de prêt.

Ce que révèle la stabilité des taux en 2026

Un taux qui ne baisse plus traduit souvent un marché sous influence : banques prudentes, coûts de refinancement persistants et attentes sur l’évolution de la conjoncture. Le maintien des taux ne veut pas dire que la concurrence entre établissements pousse les offres à s’assouplir.

Concrètement, cela se traduit par des simulations de prêt qui restent serrées et des marges de négociation réduites. Exemple : un projet calculé sur des hypothèses optimistes en 2024 peut devenir plus fragile en 2026 si les banques exigent un apport plus élevé.

Pourquoi un crédit immobilier reste plus difficile à obtenir

Les établissements bancaires resserrent souvent les critères : revenus stables, taux d’endettement inférieur, apport plus important. La stabilité des taux ne compense pas une politique interne de réduction du risque.

Conseils pratiques :

- Anticipez des justificatifs supplémentaires (contrats, relevés, preuves d’apport).

- Préparez plusieurs scénarios de simulation pour montrer la robustesse du projet.

Transition : comprendre ces exigences prépare à évaluer l’impact réel sur la capacité d’emprunt.

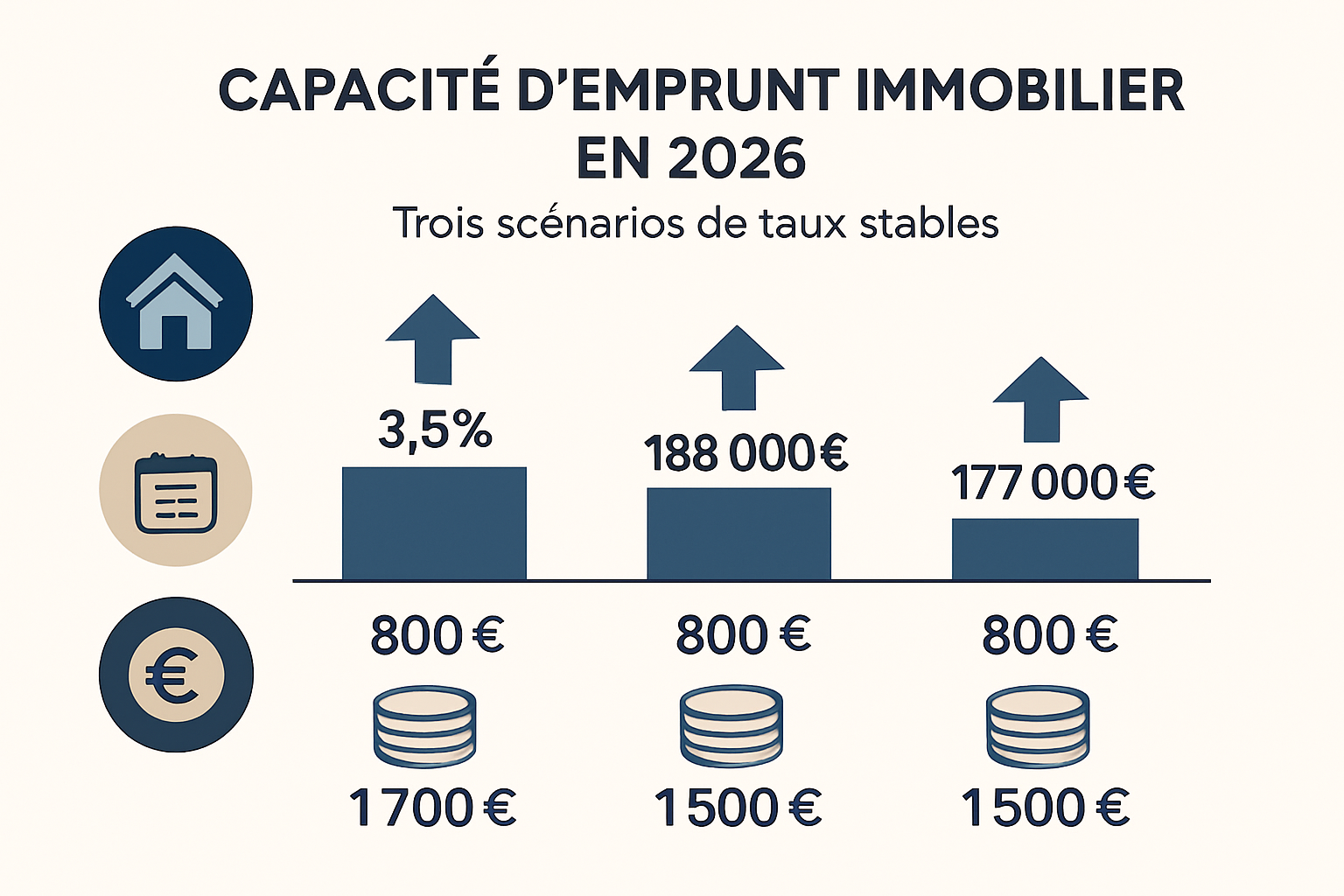

L’impact direct sur la capacité d’emprunt immobilier

La stabilité des taux affecte directement le budget des ménages : mensualités élevées, montant empruntable réduit et arbitrages plus fréquents entre apport et durée.

Les conséquences varient selon le profil de l’emprunteur mais, globalement, la marge de manœuvre se réduit.

Mensualités plus lourdes à budget égal

Avec un taux stable et élevé, la mensualité augmente rapidement pour un même capital : la capacité d’achat baisse. Exemple chiffré : pour 200 000 € empruntés, une hausse de 0,5 point peut représenter plusieurs dizaines d’euros de plus par mois.

Pour comparer :

- Calculez la mensualité hors assurance pour plusieurs taux.

- Intégrez le TAEG et l’assurance pour estimer le coût réel.

Un prêt sur 25 ans qui ne règle pas tout

Allonger la durée à 25 ans réduit la mensualité mais augmente le coût total. Le prêt sur 25 ans peut aider à franchir le seuil d’acceptation bancaire, mais il expose à un coût d’intérêts supérieur et parfois à des restrictions sur les capacités d’épargne.

Exemple : étaler sur 25 ans au lieu de 20 ans peut réduire la mensualité de X % mais accroître les intérêts payés de plusieurs milliers d’euros sur la durée.

Des projets immobiliers parfois reportés

Face à un taux stable et élevé, beaucoup choisissent de différer un achat ou de revoir le périmètre du projet (taille du logement, localisation). Attendre une baisse supposée comporte son propre risque : hausse des prix locaux ou opportunités perdues.

- Reporter l’achat si l’apport est insuffisant.

- Réorienter vers un bien moins cher ou la rénovation.

Transition : ces arbitrages expliquent pourquoi les banques restent prudentes.

Pourquoi les banques restent prudentes sur le crédit immobilier

Les établissements doivent concilier rentabilité et maîtrise du risque. La stabilité apparente des taux ne les incite pas forcément à assouplir les conditions d’octroi.

Le rôle du coût de refinancement et des marges bancaires

Les banques fixent leurs offres en fonction du coût de refinancement (marchés, obligations) et de la marge qu’elles souhaitent maintenir. Si le refinancement reste coûteux, les taux proposés aux particuliers ne baissent pas.

Conseil : comparez les marges appliquées par plusieurs banques et demandez un détail des frais pour négocier le TAEG.

L’influence de l’inflation et de la politique monétaire

L’inflation et les décisions des banques centrales conditionnent le niveau des taux. Une inflation persistante ou une politique monétaire restrictive maintiendront une pression sur les taux longs, donc sur les offres de crédit immobilier.

Pratique : suivez les indicateurs macro (inflation, taux directeurs) pour anticiper les mouvements et préparer votre dossier en conséquence.

Transition : savoir pourquoi les banques sont prudentes permet de mieux préparer son financement.

Comment lire la stabilité des taux pour préparer son achat

Face à une période d’immobilité des taux, il vaut mieux raisonner en coût global et en robustesse du dossier plutôt qu’en simple taux nominal.

Voici des repères concrets pour transformer l’incertitude en avantage stratégique.

Comparer le coût total plutôt que le seul taux affiché

Ne vous arrêtez pas au taux nominal : regardez le TAEG, l’assurance, les frais de dossier et la durée. Le TAEG donne une vision complète du coût du crédit immobilier.

Checklist rapide :

- TAEG vs taux nominal

- Coût de l’assurance emprunteur

- Frais annexes (dossier, garantie)

Sécuriser son dossier avant de demander un financement

Un dossier solide augmente les chances d’obtenir un meilleur prêt. Les leviers : apport, stabilité professionnelle, gestion de l’endettement et simulations multiples.

- Augmenter l’apport pour diminuer le risque perçu.

- Régulariser et documenter les revenus (CDD → CDI si possible).

- Réduire les crédits à la consommation avant de demander le prêt.

Transition : à partir de ces repères, il reste à arbitrer entre acheter maintenant ou attendre.

Faut-il acheter maintenant ou attendre une baisse des taux ?

La réponse dépend du profil de l’acheteur, du marché local et de la qualité du projet. Il n’existe pas de règle universelle.

Quand acheter reste pertinent malgré des taux stables

Acheter peut rester logique si le bien est rare, si le budget est sécurisé ou si l’investissement locatif offre une rentabilité attractive malgré le coût du crédit. Un apport solide et un plan de financement clair rendent l’opération viable.

Exemple : un investisseur disposant d’un apport conséquent et ciblant une zone tendue peut compenser un taux élevé par une valorisation patrimoniale.

Quand patienter peut être plus stratégique

Il est préférable d’attendre si l’apport est insuffisant, si la capacité d’emprunt est au bord du plafond ou si le marché local montre des signes de baisse des prix. Patience et préparation renforcent la position de négociation.

- Attendre pour augmenter l’apport.

- Optimiser ses revenus ou réduire son endettement.

Conclusion : la stabilité des taux immobiliers en 2026 ne signifie pas automatiquement un meilleur accès au crédit. Elle peut dissimuler un marché encore restrictif. Avant de vous engager, raisonnez en coût global (TAEG, assurance, durée), sécurisez votre dossier et comparez plusieurs offres et durées (y compris le prêt sur 25 ans) pour choisir la solution la plus adaptée à votre projet.

FAQ

La stabilité des taux immobiliers en 2026 est-elle une bonne nouvelle ? Pas toujours : si les taux ne baissent plus, l’accès au crédit reste souvent limité et le pouvoir d’achat immobilier progresse peu.

Un prêt sur 25 ans permet-il de compenser des taux élevés ? Il réduit la mensualité, mais augmente le coût total du crédit immobilier. C’est une solution à étudier avec prudence.

Comment améliorer son dossier d’emprunt immobilier ? En renforçant l’apport, en stabilisant ses revenus, en réduisant ses dettes et en préparant un dossier clair avec simulations.

| Montant | Taux | Durée | Mensualité estimée |

|---|---|---|---|

| 200 000 € | 2,5% | 20 ans | 1 060 € |

| 200 000 € | 2,5% | 25 ans | 895 € |

| 200 000 € | 3,0% | 25 ans | 948 € |