Le crédit immobilier est devenu plus difficile à obtenir ces dernières années : de nombreux dossiers bloqués se multiplient, entre contraintes réglementaires, remontée des taux et exigences bancaires renforcées. Cet article décortique les causes les plus fréquentes — taux d’usure, hausse des taux, rôle des courtiers — et propose des pistes concrètes pour débloquer ou éviter un refus.

Pourquoi un dossier de crédit immobilier peut être refusé ou mis en attente

Les banques peuvent refuser ou mettre en attente un dossier pour des raisons diverses. Il s’agit souvent d’un cumul de faiblesses (profil, documents, conditions de marché) plutôt qu’un seul point isolé. Comprendre ces mécanismes aide à corriger le tir rapidement.

- Dossier incomplet ou pièces incohérentes

- Profil jugé trop risqué (endettement, stabilité des revenus)

- Contexte économique : hausse des taux et règles plus strictes

Un dossier incomplet ou mal préparé

Les banques exigent un dossier clair et complet : bulletins de salaire, avis d’imposition, relevés bancaires, compromis de vente, justificatif d’apport. Les pièces manquantes ou mal ordonnées entraînent des allers-retours et retardent l’étude. Exemples fréquents : absence d’attestation d’assurance, revenus locatifs non justifiés, ou documents datés.

Conseils : préparez un dossier structuré, numérotez les pièces et fournissez des explications courtes pour les éléments atypiques (contrat temporaire, revenus complémentaires).

Un profil jugé trop risqué par la banque

La banque évalue le taux d’endettement (plafond généralement autour de 35%), la stabilité des revenus, l’apport personnel et l’historique bancaire. Un emprunteur avec contrat précaire, incidents de paiement récents ou apport faible verra son dossier considéré comme fragile.

Actions concrètes : réduire les crédits à la consommation, justifier des réserves d’épargne, présenter un panier de garanties (co-emprunteur, hypothèque, caution).

Des délais qui s’allongent côté banque

La saturation des services, le renforcement des contrôles internes et la prudence après une période de hausse des taux rallongent les décisions. Les banques peuvent demander des vérifications complémentaires qui paralysent le montage pendant des semaines.

- Relancer son conseiller de manière factuelle et régulière.

- Fournir rapidement les pièces demandées et anticiper les justificatifs supplémentaires.

Transition : parmi les contraintes réglementaires, le taux d’usure joue un rôle clé et mérite une explication précise.

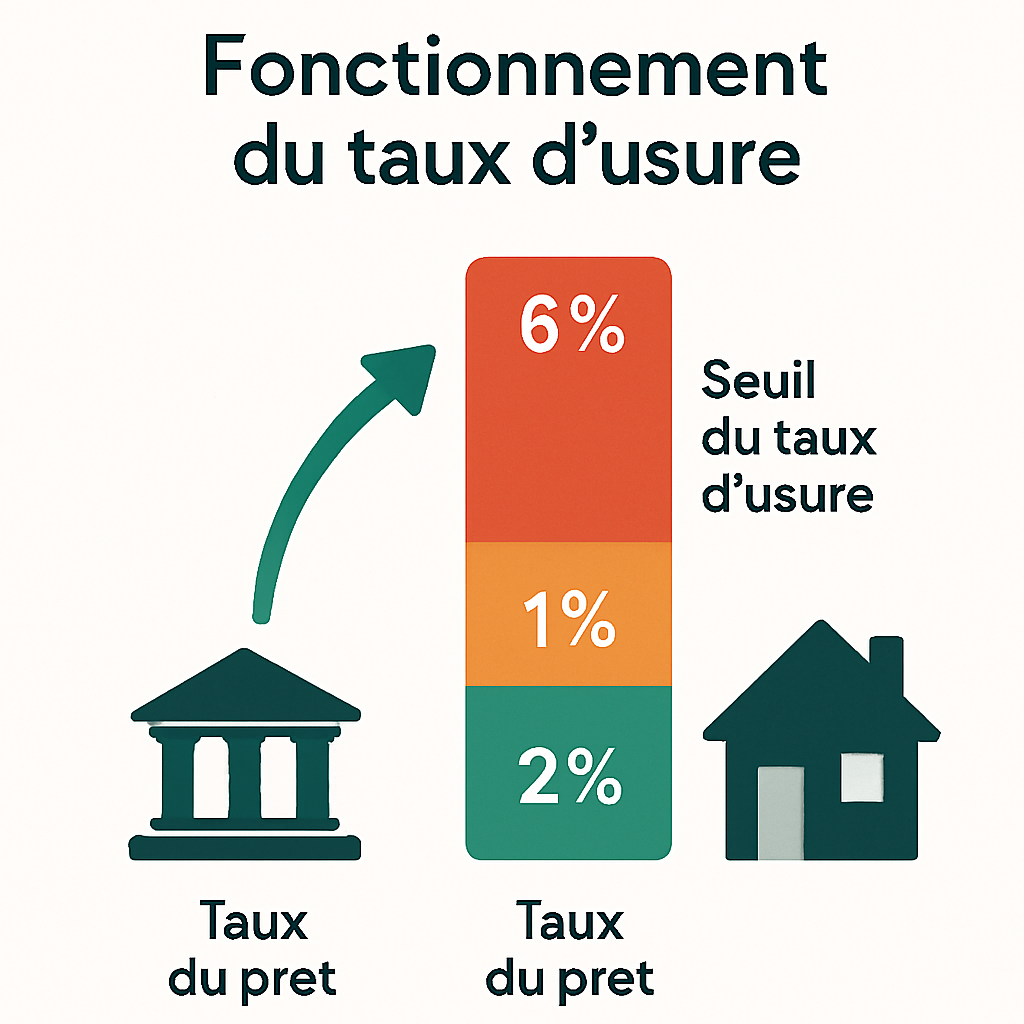

Le taux d’usure, un frein majeur pour de nombreux dossiers

Le taux d’usure fixe un plafond légal au TAEG et peut empêcher l’octroi d’un prêt même si le dossier semble solide. C’est un garde-fou pour protéger les emprunteurs, mais il bloque aussi des demandes légitimes lorsque le marché évolue rapidement.

Comprendre ce mécanisme est essentiel pour éviter que votre demande ne se heurte à ce plafond.

Comment fonctionne le taux d’usure

Le taux d’usure correspond au TAEG maximal que la banque peut proposer. Il inclut le taux nominal, les frais et les assurances obligatoires. Si le TAEG de l’offre dépasse ce plafond, la banque ne peut légalement pas proposer le prêt.

Exemple concret : une assurance emprunteur coûteuse ou des frais de dossier élevés peuvent pousser le TAEG au-dessus du seuil et bloquer le crédit.

Pourquoi certains profils sont plus touchés

Les emprunteurs avec une assurance forte (âge, état de santé), les prêts de petit montant ou sur de longues durées sont souvent plus exposés. Les frais fixes pèsent davantage sur de petits prêts, augmentant le TAEG en proportion.

Conseils : comparer plusieurs assurances, négocier les frais fixes, ou regrouper des prêts pour réduire l’impact proportionnel des frais.

Quand le dossier dépasse le plafond autorisé

Lorsque le TAEG calculé dépasse le taux d’usure, la banque doit refuser la proposition ou retravailler l’offre. Cela explique des refus surprenants : profil correct mais conditions globales trop coûteuses.

| Situation | Cause courante | Solution possible |

|---|---|---|

| Prêt petit montant | Frais fixes élevés | Négocier frais, regrouper emprunts |

| Emprunteur senior | Assurance chère | Comparer délégations d’assurance |

| Longue durée | TAEG augmenté par durée | Revoir l’apport ou la durée |

Transition : la hausse des taux alimente directement ces difficultés en réduisant la capacité d’emprunt.

La hausse des taux change les règles du jeu

La remontée des taux d’intérêt a une incidence immédiate sur la mensualité et donc sur le montant que la banque accepte de prêter. De nombreux projets se retrouvent recalibrés ou bloqués à cause de cette évolution.

- Baisse de la capacité d’emprunt

- Mensualités plus élevées

- Augmentation des refus ou des demandes de garanties

Une capacité d’emprunt en baisse

À taux plus élevé, la même mensualité finance un capital moins important. Les acheteurs voient donc leur pouvoir d’achat diminuer. Exemple : une hausse d’un point peut réduire le montant finançable de plusieurs dizaines de milliers d’euros.

Astuce : recalculer sa capacité avec plusieurs scénarios de taux avant de signer un compromis pour anticiper un blocage.

Des mensualités qui alourdissent le dossier

Les banques regardent le reste à vivre. Des mensualités en hausse peuvent faire basculer le taux d’endettement au-dessus du seuil acceptable. Cela motive des refus ou des demandes de contre-garanties.

Solution : allonger la durée (avec prudence) ou augmenter l’apport pour réduire la charge mensuelle.

Des projets immobiliers recalibrés

Face à la hausse des taux, certains acheteurs reviennent sur leur recherche : changer de secteur, viser un bien moins cher, ou reporter l’achat. Ces ajustements permettent parfois de rester dans des conditions acceptables pour les banques.

Transition : dans ce contexte, les courtiers jouent un rôle clé pour repositionner le dossier et accélérer la décision.

Le rôle des courtiers dans le déblocage d’un dossier

Les courtiers disposent d’un portefeuille d’établissements et connaissent les acceptations spécifiques. Ils peuvent restructurer un dossier, renégocier des conditions et orienter vers la bonne banque, réduisant ainsi le risque de blocage.

- Comparaison rapide des offres

- Présentation optimisée du dossier

- Accélération des échanges avec les banques

Mieux présenter le dossier à la banque

Un courtier sait mettre en avant les points forts (stabilité des revenus, apport) et expliquer les points sensibles (CDD, auto-entrepreneur). Il fournit souvent un dossier rédigé et commenté qui limite les questions inutiles.

Conseil : confiez au courtier tous les documents et un résumé clair de votre situation pour gagner en crédibilité.

Cibler les banques les plus ouvertes

Chaque banque a ses politiques d’acceptation. Un courtier oriente vers celles qui acceptent un profil donné (travailleur indépendant, revenus locatifs, apport faible). Cela évite des refus automatiques et des pertes de temps.

Exemple : certaines banques locales sont plus souples sur l’apport si la garantie est solide.

Gagner du temps dans la recherche de financement

Le courtier centralise les demandes, relance, et négocie les délais. Son réseau permet souvent d’obtenir une réponse plus rapide que des démarches menées individuellement.

Transition : si un dossier est fragile, plusieurs actions concrètes permettent de le renforcer avant de le soumettre.

Quelles solutions pour éviter qu’un dossier se bloque

Plusieurs leviers pratiques existent pour améliorer les chances d’acceptation. L’idée est d’agir sur l’apport, la durée, l’assurance et la présentation globale du dossier.

- Renforcer l’apport ou réduire le montant emprunté

- Adapter la durée du prêt

- Améliorer la gestion bancaire et réduire les charges

Renforcer son apport ou réduire le montant emprunté

Un apport plus élevé rassure la banque et réduit le TAEG proportionnellement. Si possible, mobilisez une partie d’épargne, un prêt familial ou revoyez le budget du projet.

Exemple : augmenter l’apport de 5% peut transformer un dossier borderline en dossier validable.

Allonger ou raccourcir la durée du prêt

Allonger la durée baisse la mensualité mais peut augmenter le coût total et impacter le taux d’usure. Raccourcir la durée améliore le profil d’endettement mais augmente la mensualité. Il faut tester les deux options pour trouver l’équilibre.

Conseil : simulez plusieurs durées avec et sans délégation d’assurance pour mesurer l’effet sur le TAEG.

Corriger les points faibles du profil emprunteur

Actions concrètes : solder un crédit conso, régulariser les incidents bancaires, stabiliser les revenus, ouvrir une épargne de précaution visible sur les relevés. Ces gestes simples augmentent la confiance du prêteur.

Dernier conseil : documentez toute situation atypique (primes, revenus locatifs) par des preuves et des explications claires.

Conclusion : Les dossiers se bloquent souvent à cause d’un cumul de critères bancaires et de contraintes réglementaires. Le taux d’usure et la hausse des taux sont aujourd’hui des freins déterminants. Une bonne préparation du dossier, des simulations anticipées et l’appui d’un courtier adapté peuvent faire la différence pour remettre son crédit immobilier sur les rails.

FAQ

Pourquoi mon dossier de crédit immobilier est-il bloqué ? Le blocage vient souvent d’un dossier incomplet, d’un taux d’endettement trop élevé, du taux d’usure ou d’une banque devenue plus stricte.

Le taux d’usure peut-il empêcher un prêt immobilier ? Oui, si le TAEG dépasse le plafond légal, la banque ne peut pas accorder le crédit, même si le profil est solide.

Un courtier peut-il débloquer un dossier de crédit immobilier ? Souvent oui, car il optimise le dossier et cible les banques les plus susceptibles d’accepter le profil.

Comment éviter qu’un dossier soit refusé ? Il faut préparer un dossier complet, soigner son apport, maîtriser son endettement et vérifier la cohérence du plan de financement.