Primo-accédant en 2026, vous faites face à un contexte tendu : hausse des prix dans plusieurs zones et remontée des taux immobilier qui réduisent le pouvoir d’achat. Malgré cela, un premier achat reste possible si vous adaptez votre budget, votre stratégie de recherche et votre montage de crédit immobilier. Cet article décrit des leviers concrets pour construire un projet réaliste et éviter les pièges.

Nous passons en revue l’état du marché, l’impact du taux immobilier et du budget logement, puis une méthode opérationnelle pour acheter malgré la hausse : définition du budget, amélioration du dossier, ajustement des critères et optimisation du financement.

Pourquoi l’achat immobilier est devenu plus difficile en 2026

Plusieurs facteurs se combinent pour rendre l’accès à la propriété plus exigeant pour un primo-accédant : hausse des taux, tensions sur l’offre et augmentation des charges. Comprendre ces blocages aide à prioriser les actions.

- Coût du crédit plus élevé → mensualités plus lourdes.

- Offre limitée dans les secteurs attractifs → prix stables ou en hausse.

- Budget logement comprimé par loyers, charges et épargne nécessaire.

Dans les sections suivantes, nous détaillons chaque point et proposons des mesures concrètes pour le contourner.

La hausse des taux immobiliers change la capacité d’emprunt

Une hausse des taux immobilier réduit directement le montant que la banque acceptera d’emprunter pour une même mensualité. Par exemple, pour une mensualité tolérable de 1 200 €, passer de 1,5% à 3% sur 20 ans diminue le capital accessible de plusieurs dizaines de milliers d’euros.

Conseils pratiques : simulez plusieurs taux et durées, et utilisez la règle des 35% d’effort maximal pour évaluer la soutenabilité. Présentez ces simulations à votre courtier pour négocier mieux.

Des prix encore élevés dans de nombreuses zones

Les grandes villes et les secteurs touristiques restent tendus. Les primo-accédants y subissent une concurrence forte et des prix au m² élevés.

Conseils : ciblez les périphéries en développement, regardez les communes avec projets d’aménagement ou les secteurs desservis par de nouveaux transports. Cela réduit le budget et limite le risque de surpayer à court terme.

Un budget logement plus contraint qu’avant

Entre loyer actuel, apport à constituer et charges (copropriété, taxe foncière, entretien) le budget logement se resserre. La marge de manœuvre pour la mensualité baisse.

Conseils concrets : listez toutes vos charges fixes, calculez une mensualité cible en net et intégrez une épargne de précaution. Evitez d’utiliser la totalité de votre capacité d’emprunt pour garder un filet de sécurité.

Définir un budget réaliste avant de chercher

Un budget solide évite les désillusions : calculez ce que vous pouvez rembourser sans fragiliser votre situation, intégrez les frais annexes et testez plusieurs scénarios d’achat immobilier.

- Estimez la mensualité maximale compatible avec vos revenus.

- Calculez apport et frais (notaire, garanties, travaux).

- Simulez plusieurs configurations (prix, durée, apport).

Ces étapes permettent de prioriser les biens et d’éviter les visites inutiles.

Calculer sa mensualité cible sans se mettre en risque

Pour un primo-accédant, la règle prudente est de ne pas dépasser 33–35% d’effort sur revenus nets. Exemple : revenus nets de 3 000 € → mensualité cible ≈ 1 000 €.

Étapes pratiques : calculez vos charges fixes (prêt conso, abonnements), déduisez-les des revenus, puis appliquez le ratio 33–35%. Prévoyez aussi une marge pour augmentation des taux et charges imprévues.

Intégrer l’apport, les frais et les travaux dès le départ

L’apport réduit le coût du crédit et rassure la banque. N’oubliez pas : frais de notaire (~7–8% pour l’ancien), frais d’agence, garanties (caution ou hypothèque) et coût éventuel des travaux.

- Apport recommandé : au moins 10% du prix pour bien négocier le taux.

- Frais de notaire : à anticiper immédiatement.

- Budget travaux : deviss réalistes et marges pour imprévus.

En intégrant ces postes, vous évitez les mauvaises surprises à la signature.

Simuler plusieurs scénarios d’achat immobilier

Testez différentes combinaisons prix/apport/durée pour visualiser la faisabilité. Utilisez simulateurs en ligne ou tableur personnel.

| Scénario | Montant emprunté | Taux | Durée | Mensualité (approx.) |

|---|---|---|---|---|

| Conservateur | 150 000 € | 2,5% | 25 ans | ~675 € |

| Standard | 200 000 € | 3,0% | 20 ans | ~1 110 € |

| Ambitieux | 250 000 € | 3,2% | 20 ans | ~1 390 € |

Ces repères facilitent la discussion avec le courtier et la banque.

Améliorer son dossier de crédit immobilier

Les banques regardent la stabilité professionnelle, l’endettement et l’apport. Renforcer ces points augmente vos chances et permet d’obtenir un meilleur taux immobilier.

- Stabilité : CDI, ancienneté, revenus réguliers.

- Endettement faible : remboursement des petits crédits.

- Epargne : apport et réserves prouvées.

Agissez sur ces leviers avant d’entamer la recherche active.

Stabiliser ses revenus et ses dépenses

La banque privilégie les profils lisibles. Si possible, attendez la fin d’une période d’essai, évitez les changements d’emploi récents et centralisez vos revenus sur un compte pour montrer une gestion claire.

Conseil : évitez les chèques ponctuels, les découverts fréquents et faites valider par votre employeur toute prime récurrente figurant sur vos fiches de paie.

Réduire l’endettement avant la demande de prêt

Remboursez les crédits à la consommation ou regroupez-les si cela baisse le taux global. Moins d’engagements = meilleure capacité d’emprunt.

Exemple : un crédit conso de 150 €/mois réduit significativement le montant empruntable. Payer ce crédit avant d’emprunter peut libérer des milliers d’euros de capacité.

Valoriser l’épargne et l’apport personnel

Une épargne stable (livret, PEE, PEL) montre votre capacité à gérer un budget et rassure la banque. Constituer un apport régulier sur 12–24 mois est souvent plus efficace que de tout présenter d’un coup sans historique.

Astuce : conservez des preuves d’épargne et évitez les retraits importants avant la simulation.

Adapter sa stratégie de recherche pour acheter plus facilement

En ajustant vos critères et en restant flexible sur le type de bien ou la localisation, vous augmentez vos chances de trouver une bonne opportunité économiquement soutenable.

- Élargissez la zone de recherche.

- Considérez des biens à rénover ou plus petits.

- Privilégiez le potentiel locatif et la revente à long terme.

Ces adaptations permettent de concilier budget et objectif d’accès à la propriété.

Élargir la zone de recherche

S’éloigner légèrement des hyper-centres réduit souvent le prix au m². Visez les communes bien desservies par transports ou en développement urbain.

Conseil pratique : établissez trois zones (cœur, périphérie proche, périphérie éloignée) et classez les biens selon un score coût/temps de trajet/qualité de vie.

Regarder d’autres types de biens

Un petit appartement ou un bien à rénover peut être une porte d’entrée. Les travaux permettent souvent de créer de la valeur, à condition d’avoir un budget travaux chiffré.

Attention aux copropriétés en mauvais état : demandez le diagnostic technique et un état des charges. Un bon diagnostic évite les mauvaises surprises financières.

Se concentrer sur le potentiel de long terme

Privilégiez les biens avec potentiel d’amélioration (redistribution des pièces, performance énergétique). Cela protège votre investissement si les taux restent hauts.

Transition : une fois le bien ciblé, l’optimisation du financement devient clé pour réduire le coût global.

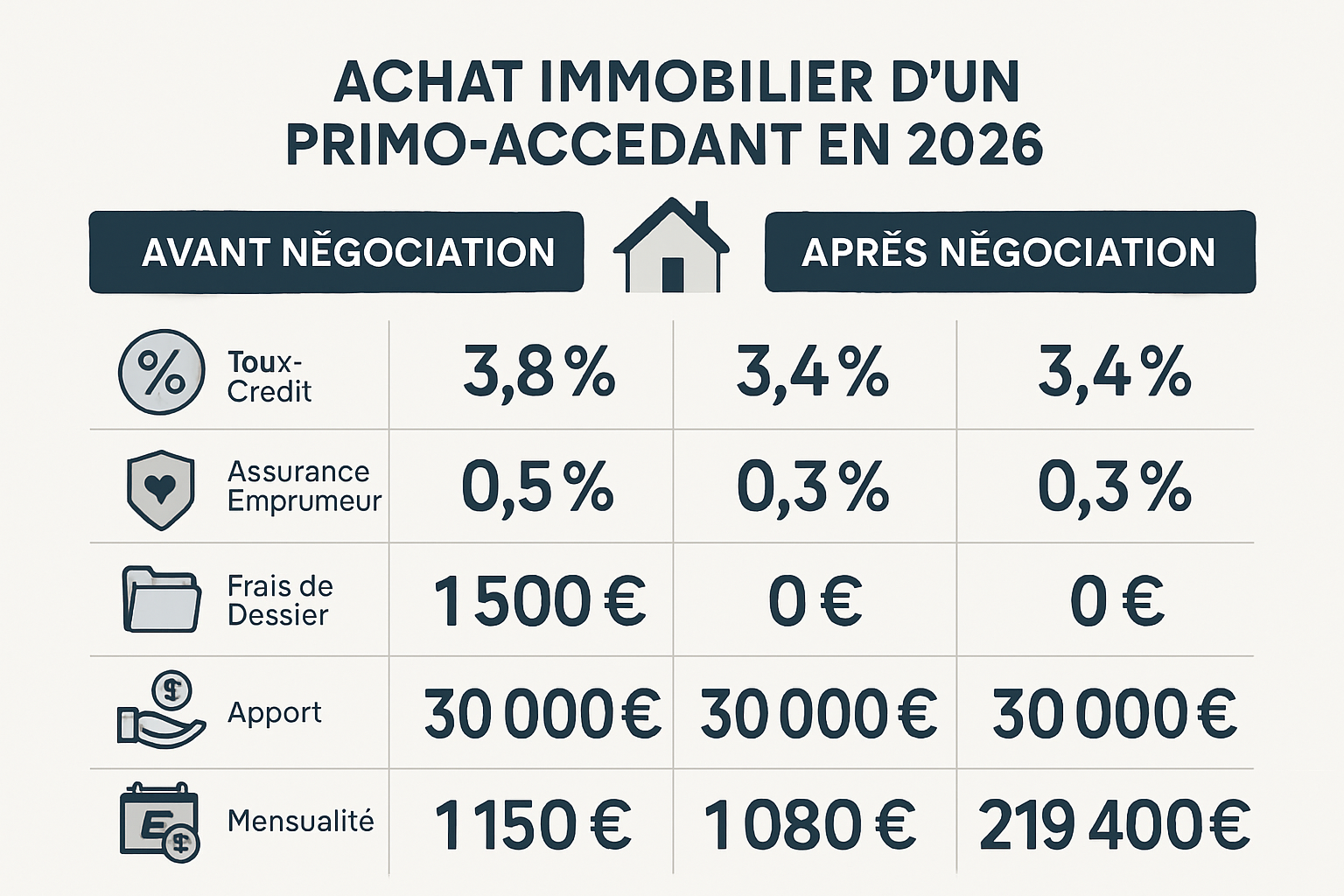

Négocier le financement et réduire le coût global du projet

Mettre en concurrence les banques, réduire le coût de l’assurance et jouer sur la durée sont des leviers puissants pour diminuer le coût total d’un premier achat.

Préparez un dossier clair (contrat de travail, relevés, simulations) et sollicitez un courtier si nécessaire pour gagner en pouvoir de négociation.

Après l’image : comparez systématiquement le coût total (Taux, assurance, frais de dossier) et négociez chaque poste.

Comparer les offres de prêt immobilier

Ne regardez pas seulement le taux nominal. Comparez le taux annuel effectif global (TAEG), les frais de dossier, la modularité et les conditions de remboursement anticipé.

- Demandez au moins 3 propositions écrites.

- Vérifiez les frais de garantie (hypothèque vs caution).

- Calculez l’impact d’une renégociation future.

Jouer sur la durée, l’assurance et les frais annexes

Allonger la durée réduit la mensualité mais augmente le coût total. L’assurance emprunteur peut représenter une part importante du TAEG ; comparez les délégations d’assurance.

Conseils : négociez une délégation d’assurance, demandez une réduction des frais de dossier et analysez l’impact d’une durée plus longue sur le coût total.

Mobiliser les aides accessibles aux primo-accédants

Plusieurs dispositifs peuvent réduire le besoin d’apport ou améliorer la capacité d’emprunt : prêt à taux zéro (PTZ) pour certaines zones et logements neufs, aides locales, prêts aidés et dispositifs d’aide des collectivités.

Action : renseignez-vous auprès de la mairie, du service habitat et de votre CAF pour connaître les aides disponibles selon votre situation.

Sécuriser son premier achat dans un marché incertain

Au-delà de l’achat, sécuriser le projet signifie vérifier la cohérence avec votre capacité réelle, anticiper les imprévus et savoir renoncer à un bien mal calibré.

- Maintenez une réserve financière d’urgence.

- Vérifiez l’état réel du bien avant d’engager.

- Soyez prêt à reculer si l’achat met trop de pression sur votre budget.

Cela garantit que le premier achat reste une réussite sur le long terme.

Vérifier la cohérence entre projet et capacité réelle

Comparez le coût total (mensualité + charges) à vos revenus et prévoyez une marge : ne sacrifiez pas l’épargne de précaution pour acheter.

Conseil : faites valider votre plan par un conseiller indépendant ou un courtier avant l’offre d’achat.

Anticiper les imprévus après l’achat

Prévoyez un fonds d’urgence (3–6 mois de charges) pour faire face à travaux imprévus, vacances locatives ou hausse des charges de copropriété.

Liste pratique des priorités post-achat : assurance habitation, travaux urgents, constitution d’une réserve d’épargne.

Savoir renoncer à un bien mal calibré

Un bon achat est soutenable. Si un bien vous oblige à sacrifier votre sécurité financière, mieux vaut attendre ou revoir vos critères. Renoncer n’est pas un échec mais une décision prudente.

Transition vers la conclusion : avec les bons réflexes, acheter reste une étape accessible et structurée.

Conclusion : Pour le primo-accédant en 2026, acheter reste possible mais exige méthode et préparation. Priorisez : un budget réaliste, un dossier soigné pour obtenir un crédit immobilier avantageux, et une stratégie de recherche flexible. Agissez en simulant plusieurs scénarios et en mobilisant aides et courtiers si besoin. Passez à l’action en réalisant une simulation concrète et en sollicitant un accompagnement pour sécuriser votre premier achat.

- FAQ

- Un primo-accédant peut-il encore acheter en 2026 ?

Oui, à condition d’ajuster son budget, son financement et sa zone de recherche au marché actuel.

- Comment améliorer son dossier de crédit immobilier ?

En stabilisant ses revenus, en limitant ses dettes et en présentant un apport cohérent avec le projet.

- Faut-il attendre une baisse des taux immobiliers pour acheter ?

Pas forcément : tout dépend de votre capacité d’emprunt, de votre apport et de l’évolution des prix.

- Quelles aides existent pour un premier achat immobilier ?

Certaines aides nationales et locales peuvent compléter le financement selon votre profil et votre projet (PTZ, aides locales, prêts aidés).