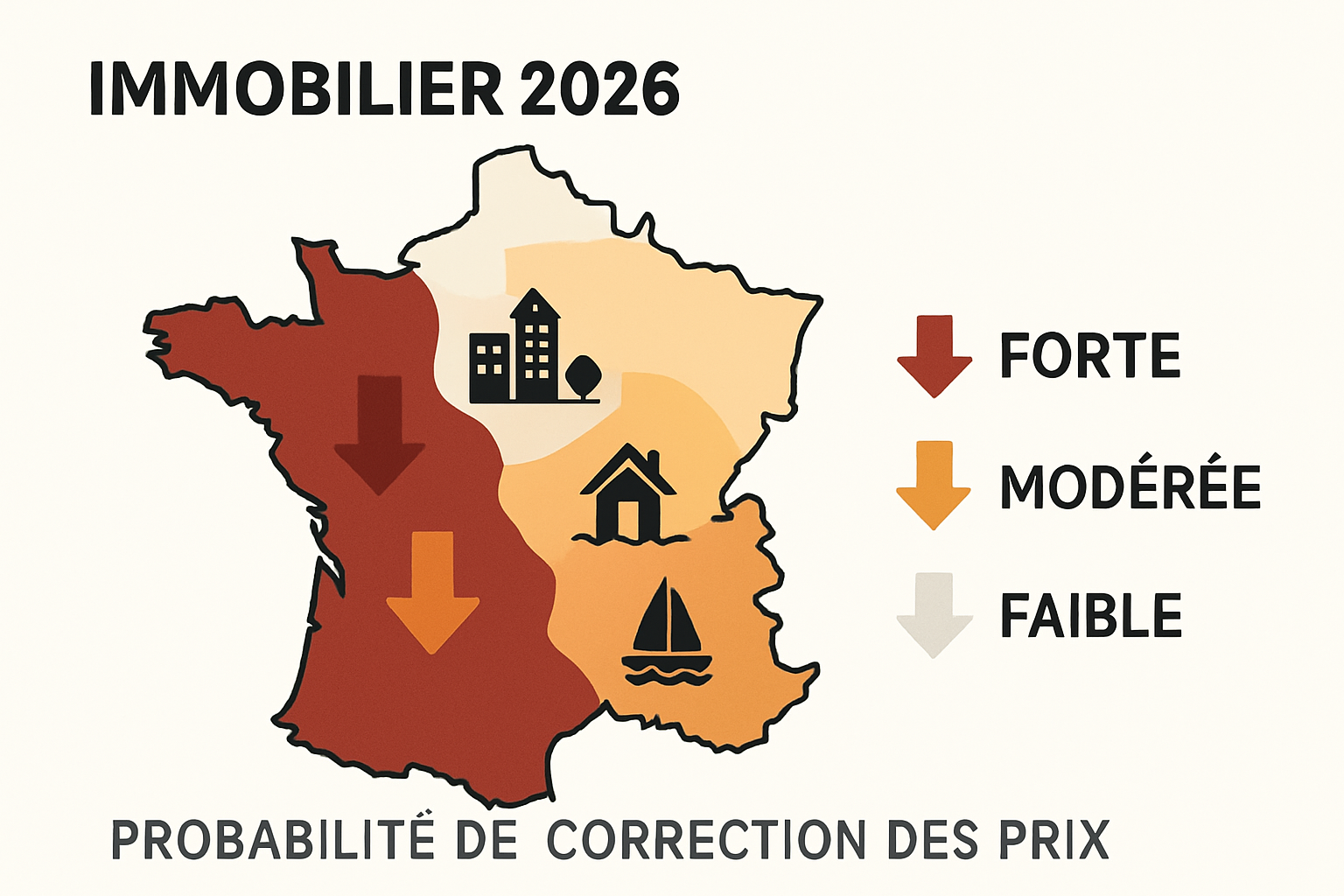

En 2026, le paysage immobilier est hétérogène : le mot-clé « prix immobilier 2026 » résume une réalité commune mais nuancée. Certaines villes et certains segments vont subir une correction, tandis que d’autres resteront soutenus par la demande locative ou l’attractivité économique. Cet article vise à identifier les zones en correction, à distinguer baisses conjoncturelles et tendances durables, et à lister les facteurs qui feront chuter les prix dans les territoires les plus exposés.

Pourquoi le marché immobilier 2026 ne baissera pas partout

Les prévisions immobilières montrent des écarts importants selon les territoires. Le contexte macro — taux d’intérêt, pouvoir d’achat et stocks — influence globalement le marché, mais l’impact varie fortement entre grandes métropoles, villes moyennes et zones rurales.

Plusieurs marchés resteront résistants malgré le ralentissement général. Comprendre ces différences aide à repérer où la baisse sera réelle et durable.

Les facteurs qui soutiennent encore certains marchés

Certaines zones conservent des fondamentaux solides : tension locative élevée, emplois qualifiés et pénurie d’offre. Ces éléments limitent la baisse des prix, même lorsque la demande globale ralentit.

Conseils concrets :

- Vérifier le taux de vacance locative : inférieur à 3% signe une bonne résilience.

- Prioriser les zones avec projets économiques ou gares (ex. zones desservies par grand réseau régional).

- Contrôler l’offre nouvelle : peu de mises en vente est un garde-fou contre une chute brutale.

Transition : ces zones protégées contrastent avec les segments les plus fragiles, examinés ci-dessous.

Les segments les plus exposés à la baisse des prix immobiliers

Certains biens sont plus vulnérables : logements énergivores, appartements sans ascenseur pour les familles, ou immeubles situés dans des secteurs surévalués. Ces segments voient la demande se réduire plus vite.

Exemples et actions :

- Logements classés F/G : risque élevé de décote si travaux énergétiques coûteux.

- Biens mal desservis par les transports : potentielle baisse de plusieurs % par rapport au centre-ville.

Transition : pour repérer ces mouvements avant qu’ils ne deviennent visibles, il faut lire les bons indicateurs de marché.

Ce qu’il faut lire dans les indicateurs de marché

Volumes de ventes, délais de commercialisation et niveaux de stock sont des signaux clés. Une augmentation du délai moyen de vente ou une hausse du stock annonce souvent une pression à la baisse.

Indicateurs pratiques :

- Delai de vente > 60 jours : signe d’un marché qui bascule.

- Stock en hausse > 20% sur un an : offre excédentaire probable.

- Taux de négociation moyen : +3 à 5% indique que les vendeurs cèdent du terrain.

Transition : partant de ces signaux, on peut dresser une carte des zones les plus susceptibles de corriger en 2026.

Les zones en correction les plus probables en 2026

La probabilité de baisse dépend du profil local : métropoles où le pouvoir d’achat est comprimé, périphéries dépendantes de la voiture, et marchés déjà en repli. Ces territoires concentrent les risques les plus élevés.

Cartographie rapide des profils à surveiller :

- Grandes villes où les salaires n’ont pas suivi les prix : ajustements possibles.

- Périphéries rurales ou semi-rurales éloignées des transports : baisse structurelle.

- Zones touristiques surévaluées après des années de spéculation : correction sectorielle.

Conseils pour identifier ces zones localement :

- Comparer l’évolution des prix sur 12 mois et 36 mois pour détecter une rupture.

- Consulter les annonces réelles : augmentation des remises signalée dans les annonces est un indicateur précoce.

Transition : connaître les zones ne suffit pas, il faut aussi savoir lire les signaux avant-coureurs de la baisse.

Les signaux qui annoncent une future baisse des prix

Avant la chute des statistiques globales, des signaux opérationnels apparaissent. Les taux d’intérêt, la durée de vente et l’équilibre offre-demande sont des leviers directs du prix.

Identifier ces signaux permet d’anticiper une correction locale plutôt que d’attendre les chiffres nationaux.

Taux d’intérêt et capacité d’emprunt des ménages

L’augmentation des taux réduit immédiatement la capacité d’achat et étire les délais. Un ménage qui perd 10% de pouvoir d’emprunt modifie la fourchette de prix admissible pour une zone donnée.

Conseil pratique : recalculer sa capacité d’emprunt avec +0,5% et +1% pour estimer l’impact sur la demande locale. Exemple : sur un crédit de 200 000 €, +0,5% peut réduire la capacité d’achat de plusieurs milliers d’euros par an.

Durée de vente et niveau de négociation

Des délais plus longs et des remises plus fréquentes sont des signaux concrets. Si la durée moyenne passe de 30 à 70 jours et que la négociation moyenne augmente, le marché est en train de se retourner.

Actions : suivre les annonces, demander au notaire ou à l’agent local l’évolution des délais et des réductions pratiquées.

Offre abondante et demande en retrait

Un excès d’offre face à une demande stabilisée ou en baisse crée une pression sur les prix. Cela se voit lorsque le nombre d’annonces augmente rapidement sans hausse des visites.

Mesure à appliquer : surveiller le ratio nouvelles annonces / ventes réelles sur 3 mois ; un ratio en forte hausse signale une probabilité élevée de baisse.

Transition : ces signaux alimentent différents scénarios pour 2026, qui permettent de préparer une stratégie d’achat ou de vente.

Prévisions immobilières 2026 : que disent les scénarios les plus crédibles

Les scénarios vont de la correction localisée à la stabilisation progressive. Voici les trajectoires les plus plausibles, avec implications pratiques.

Comparaison synthétique :

| Scénario | Origine | Impact attendu |

|---|---|---|

| Baisse modérée et localisée | Taux stables, offre ciblée | -3% à -8% sur zones fragiles |

| Stabilisation après correction | Retour progressif de la demande | Prix stables après 12-18 mois |

| Reprise sélective | Segmentation forte (offre rare) | Quelques segments repartent (+2%/+5%) |

Scénario de baisse modérée et localisée

Probable si les taux restent élevés mais stables : corrections limitées aux marchés surévalués et aux biens peu adaptables. Exemple : villes secondaires sans emploi qualifié.

Conseil : privilégier un horizon d’investissement long et négocier 5-10% de plus que d’habitude.

Scénario de stabilisation après correction

Si la demande revient lentement (amélioration du pouvoir d’achat ou baisse des taux), les prix peuvent se stabiliser après une phase de réajustement. Les vendeurs doivent être prêts à patienter.

Exemple : quartiers proches d’infrastructures majeures où la demande revient avec de nouveaux emplois.

Scénario de reprise sélective

Certaine demande pour des biens de qualité et bien situés pourrait relancer les prix localement. Les investisseurs et acheteurs prudents peuvent tirer parti de cette reprise sélective.

Conseil : cibler la qualité (performance énergétique, accès) plutôt que la quantité.

Transition : en fonction du scénario, la stratégie d’achat ou de vente doit être adaptée.

Comment acheter ou vendre en 2026 sans se tromper de timing

Que vous achetiez ou vendiez, la préparation et l’analyse locale font la différence. Voici des règles pratiques pour limiter les risques liés à la baisse des prix immobiliers.

Stratégies claires et actionnables :

Acheter dans une zone en correction sans surpayer

Ne pas confondre baisse et bonne affaire. Mesures à prendre :

- Comparer le prix/m² réel sur 12 et 36 mois.

- Exiger diagnostics énergétiques et chiffrage travaux avant offre.

- Prévoir une marge de négociation et un horizon de détention d’au moins 5 ans.

Exemple : sur un bien nécessitant 30 k€ de travaux, intégrer ce coût dans le prix maximal d’achat pour sécuriser la rentabilité.

Vendre dans un marché plus lent

Ajuster le prix et la communication : proposer un prix légèrement inférieur au prix médian local, améliorer la mise en valeur et offrir des conditions de vente flexibles (dates, diagnostics OK).

Conseil opérationnel : proposer une estimation comparative et une stratégie de remise calibrée pour éviter de rester trop longtemps sur le marché.

Comparer le prix affiché au vrai prix de marché

Les annonces montrent le prix affiché, pas toujours le prix réalisé. Demandez aux professionnels les prix de vente constatés, les délais et le taux de négociation pratiqué.

Outils pratiques : bases notariales, plateformes locales et échanges avec agents pour aligner votre stratégie sur la réalité locale.

Transition : en combinant ces approches, on réduit le risque d’erreur de timing en 2026.

Conclusion : en 2026, la baisse des prix immobiliers sera avant tout localisée et liée à des signaux précis (taux, délais de vente, offre). Les zones les plus exposées restent les marchés surévalués, les péripheries dépendantes de la voiture et les biens énergivores. Une décision immobilière réussie repose sur l’analyse locale, la lecture des indicateurs et une stratégie adaptée d’achat ou de vente. Avant d’agir, confrontez les tendances nationales aux données de votre secteur pour sécuriser votre choix.

FAQ

- Les prix immobiliers vont-ils baisser partout en 2026 ? Non, la baisse devrait surtout concerner certaines zones en correction et les marchés les plus fragiles.

- Comment repérer une zone où les prix vont reculer ? Surveillez les délais de vente, l’abondance de l’offre, les négociations plus fortes et la baisse de la demande.

- Les prévisions immobilières 2026 sont-elles fiables ? Elles donnent des tendances, mais la réalité dépend fortement du marché local, du type de bien et des taux.