Investir en immobilier en 2026 exige de prendre en compte des changements de marché (taux, demande locative, fiscalité) et de ne pas se précipiter. Cet article vous aide à identifier les erreurs les plus coûteuses avant un premier investissement : ne vous fiez pas seulement au prix d’achat, évaluez le rendement locatif réel, l’effet de levier adapté et la cohérence avec votre stratégie patrimoniale.

Bien définir son objectif avant d’investir

Clarifier la finalité de l’opération évite d’acheter un bien mal adapté à votre profil. Un projet peut viser le cash-flow, la valorisation long terme ou la transmission ; chaque objectif implique un type de bien, une zone et un montage différents.

- Objectif court terme : cash-flow et rotation rapide.

- Objectif long terme : valorisation et optimisation fiscale.

- Transmission : simplicité juridique et fiscalité adaptée.

Conseils pratiques :

- Rédigez votre objectif précis (revenu mensuel attendu, horizon, contrainte de liquidité).

- Calculez un scénario pessimiste et un scénario optimiste.

- Prévoyez un plan B (revente, changement d’usage, bail meublé).

Passons aux chiffres concrets du rendement locatif, qui déterminent la viabilité du projet.

Premier investissement : viser l’apprentissage avant la performance

Pour un premier investissement, privilégiez la sécurisation de l’expérience : un bien simple à gérer, proche d’une demande locative connue et avec peu de travaux. L’objectif est d’apprendre la gestion locative, la relation avec les locataires et les démarches fiscales sans prendre trop de risques.

Exemple : un T2 bien situé, faiblement rénové, loué en location nue ou meublée courte durée selon le marché permet d’apprendre sans immobiliser trop de trésorerie.

Stratégie patrimoniale : choisir entre cash-flow, valorisation et transmission

Votre stratégie patrimoniale conditionne le choix : le cash-flow privilégie les revenus immédiats, la valorisation cible les zones en devenir, la transmission favorise la pérennité et la faible imposition successorale. Pensez au mode de détention (personnel, SCI, démembrement) selon l’objectif.

Conseil : les simulateurs patrimoniaux et un conseiller fiscal permettent d’objectiver le choix entre revenus et optimisation fiscale.

Investir en immobilier sans cap précis : l’erreur la plus fréquente

Un projet flou conduit souvent à des biens surpayés ou mal localisés, pénalisant la rentabilité et la revente. Sans cap, on cède aux opportunités « à la mode » et on sous-estime les coûts réels.

Astuce : fixez trois critères incontournables (prix/m2 max, taux de vacance acceptable, loyer cible) et refusez les biens qui ne les respectent pas.

Ne pas surestimer le rendement locatif

Le rendement affiché est souvent trop optimiste. Il faut distinguer rendement brut, rendement net et rendement net-net, et intégrer charges, impôts et vacance locative pour connaître la vraie performance.

Éléments souvent oubliés : travaux, frais syndicaux, provisions pour aléas, assurance loyers impayés, rénovation entre locataires.

Rendement brut, net et net-net : bien faire la différence

Calculs essentiels :

- Rendement brut = (loyer annuel / prix d’achat) × 100.

- Rendement net = rendement brut − charges non récupérables − taxe foncière.

- Rendement net-net = rendement net − fiscalité effective − provisions travaux/vacance.

| Mesure | Inclut | Utilité |

|---|---|---|

| Brut | Loisirs locatifs / prix | Indicateur rapide, souvent trompeur |

| Net | Charges + taxe | Meilleure estimation opérationnelle |

| Net-net | Fiscalité + provisions | Performance réelle attendue |

Transition : une fois le rendement réaliste établi, l’effet de levier doit être utilisé avec méthode.

Charges, vacance locative et fiscalité : les coûts qui rognent la rentabilité

Incluez systématiquement :

- Provisions copro, entretien, travaux lourds.

- Taxes locales et impôt sur les revenus fonciers ou BIC.

- Vacance locative : prévoyez au moins 1 à 3 mois par an selon le secteur.

Exemple : un appartement avec 6% de rendement brut peut tomber à 2–3% net-net après charges et impôts, surtout en cas de gros travaux imprévus.

Loyers de marché : rester prudent sur les projections

Ne basez pas vos calculs sur un loyer maximum théorique. Vérifiez les annonces comparables, l’observatoire des loyers et demandez des quittances si possible. Prévoyez un scénario à -10% pour tester la robustesse du projet.

Conseil : recalculez la rentabilité si le loyer baisse de 5 à 10 % et si la vacance passe de 1 à 3 mois.

Utiliser l’effet de levier avec méthode

Le crédit accélère la constitution du patrimoine mais augmente le risque. L’effet de levier doit s’inscrire dans une stratégie avec des marges de sécurité et une capacité d’emprunt réelle, pas théorique.

Avant d’emprunter, testez plusieurs scénarios (taux variables, hausse des charges, baisse des loyers).

Capacité d’emprunt : ne pas confondre levier et surendettement

Calculez votre capacité d’emprunt en tenant compte des charges actuelles et futures. Ne vous basez pas sur un taux d’endettement maximal : calculez la mensualité maximale supportable en cas de baisse de revenus ou d’augmentation des charges.

Astuce : conservez une marge de sécurité de 20–30 % sur la mensualité maximale que vous pouvez payer.

Taux, durée et apport : trouver le bon équilibre

Un apport réduit augmente le coût total mais permet de préserver l’épargne. Allonger la durée réduit la mensualité mais augmente les intérêts. Comparez plusieurs offres en tenant compte du coût total et de la flexibilité (rachat, modulation).

Exemple : un apport de 10 % peut suffire si le bien génère un cash-flow positif et que vous disposez d’une réserve pour travaux.

Mensualité supportable : intégrer les aléas dès le départ

Testez la mensualité à trois niveaux : scénario normal, scénario pessimiste (baisse de 20 % des loyers) et scénario crise (vacance longue + travaux). Si vous êtes mal à l’aise avec le scénario pessimiste, réduisez l’effet de levier ou changez de bien.

Transition : après avoir sécurisé le financement, il reste à sécuriser l’achat lui-même.

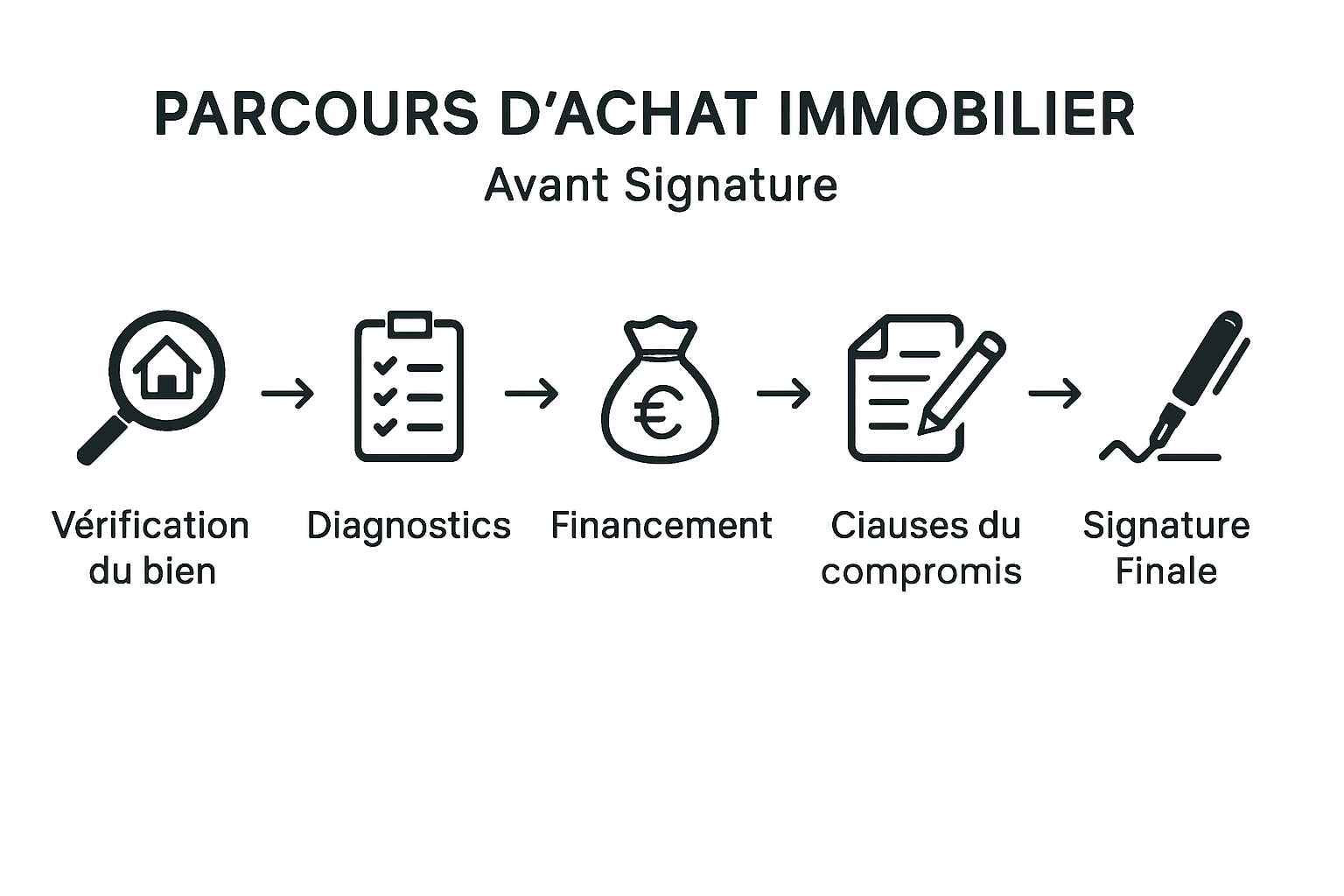

Sécuriser l’achat immobilier avant la signature

Avant la signature, auditez emplacement, copropriété et état du bien. Ces éléments conditionnent la demande locative et le coût futur d’entretien.

Vérifications minimales :

- Analyse de la zone : écoles, transports, commerces, évolution prévue.

- Situation de la copropriété : procès-verbaux, montant des charges, travaux votés.

- État du bien : diagnostics, plomb, amiante, performance énergétique.

Conseils concrets :

- Demandez les trois derniers PV de copropriété et le budget prévisionnel.

- Faites chiffrer les travaux par un artisan si un diagnostic annonce des défauts.

- Comparez le prix demandé aux ventes récentes dans le quartier (prix/m2).

Transition : avec un achat sécurisé et un financement adapté, pensez dès maintenant à la gestion opérationnelle.

Emplacement, copropriété et état du bien : les points à auditer

Vérifiez la santé financière de la copropriété (fonds travaux, recours en cours) et l’attractivité du quartier (locataires ciblés : étudiants, familles, actifs). L’état technique (toiture, chauffage, isolation) influence immédiatement les coûts à prévoir.

Exemple : un petit immeuble ancien sans fonds travaux implique souvent des appels de fonds imprévus qui peuvent annuler le rendement.

Diagnostics, charges et travaux votés : lire entre les lignes

Les diagnostics techniques donnent des indices, mais les PV de copro révèlent l’historique des travaux et les projets futurs. Si un ravalement a été voté mais pas encore payé, prévoyez sa quote-part.

Conseil : obtenez une estimation du coût des travaux votés et intégrez-la dans votre offre ou négociez le prix.

Prix d’achat : négocier avec des données solides

Basez votre négociation sur des éléments quantifiables : prix/m2 réels, loyers constatés, coût des travaux estimés, charges annuelles. Evitez les arguments subjectifs ; apportez des chiffres.

Technique : proposez une offre structurée (prix, délai, conditions suspensives) montrant votre sérieux et permettant d’obtenir une remise si le marché est stagnant.

Prévoir une gestion réaliste dès le départ

La gestion locative doit être anticipée : choisi entre gestion autonome et délégation, définissez le mode de location (nue, meublée) et planifiez la stratégie de sortie. Un investissement ne fonctionne pas sans gestion active.

Évaluez le temps à consacrer, les compétences administratives et la tolérance aux imprévus.

Location nue ou meublée : choisir selon le temps disponible et le marché

La location meublée offre souvent un meilleur rendement net et une fiscalité avantageuse (BIC) mais demande plus d’entretien et un renouvellement mobilier. La location nue est plus stable mais peut générer des loyers inférieurs.

Astuce : dans les zones à forte rotation (étudiants, touristes), privilégiez le meublé ; dans les zones familiales, la location nue est souvent plus durable.

Gestion locative : déléguer ou gérer soi-même

La délégation (agence) coûte 6–10 % des loyers mais réduit les risques opérationnels. La gestion autonome économise les frais mais demande du temps et expose aux impayés et à la législation.

Conseil : pour un premier investissement ou un bien distant, la délégation est souvent préférable. Pour un portfolio local et maîtrisé, la gestion en direct peut améliorer le rendement.

Revente et arbitrage : penser à la sortie dès l’achat

Évaluez la liquidité du bien : un emplacement central se revendra plus facilement. Intégrez dans votre horizon la possibilité de revente ou d’arbitrage (transformation, division, changement d’usage).

Rappel : un bon achat se juge aussi sur la facilité de sortie et la valeur de revente anticipée.

Conclusion :

- Récapitulatif : évitez les pièges principaux — se focaliser sur le prix, surestimer le rendement, sous-estimer les charges et l’impact de l’emprunt.

- Approche : travaillez avec des scénarios chiffrés, prudents et alignés sur votre stratégie patrimoniale.

- Action : vérifiez chaque achat immobilier comme une décision patrimoniale de long terme ; demandez des devis, lisez les PV, testez les loyers.

FAQ

Quel est le principal piège quand on veut investir en immobilier en 2026 ?

Le piège le plus courant est de se focaliser sur le prix d’achat sans vérifier la rentabilité réelle, les charges et la vacance locative.

Comment sécuriser un premier investissement immobilier ?

Il faut définir un objectif clair, calculer un rendement réaliste et analyser soigneusement le bien, le quartier et les coûts cachés.

L’effet de levier reste-t-il intéressant en 2026 ?

Oui, à condition de garder une mensualité supportable et de ne pas surestimer les loyers ni sous-estimer les imprévus.

Pourquoi le rendement locatif affiché est-il souvent trompeur ?

Parce qu’il est souvent calculé en brut, sans intégrer les charges, la fiscalité, les travaux et les périodes de vacance.