L’assurance habitation locataire obligatoire est un sujet simple en apparence, mais qui soulève souvent des questions au moment de signer le bail, d’emménager ou de renouveler son contrat. En pratique, le locataire doit respecter des obligations précises, fournir un justificatif au propriétaire et choisir une couverture adaptée à son logement. Voici un guide clair pour comprendre la loi, les garanties essentielles, les risques en cas de défaut d’assurance et les bons critères pour comparer les offres.

Assurance habitation locataire obligatoire : ce que dit la loi

En France, la règle est claire pour la plupart des locations vides à usage de résidence principale : le locataire doit être assuré a minima contre les risques locatifs. Cette obligation protège le bailleur contre certains dommages pouvant toucher le logement loué. Elle ne remplace pas une assurance multirisque habitation complète, mais elle en constitue la base légale.

Pour aller plus loin sur les principes de base, vous pouvez aussi consulter notre guide sur l’assurance habitation locative.

Cadre légal de l'assurance habitation pour un locataire

Le cadre juridique impose au locataire d’assurer le logement contre les dommages dont il peut être responsable vis-à-vis du propriétaire. Concrètement, il s’agit surtout d’incendie, d’explosion et de dégât des eaux. Le bail peut demander une attestation à la signature, puis chaque année.

Cette obligation concerne le contrat de location principal. Si le locataire ne respecte pas cette règle, le bailleur dispose de moyens d’action, notamment une mise en demeure ou, dans certains cas, une assurance souscrite à ses frais.

Cas où l'assurance est obligatoire

L’assurance habitation est obligatoire dans la majorité des situations de location nue. Elle l’est aussi très souvent dans les colocations, car chaque occupant doit être en mesure de prouver sa couverture, selon l’organisation du bail. Le propriétaire peut exiger une attestation au moment de l’entrée dans les lieux.

En revanche, certaines locations meublées, locations saisonnières ou logements de fonction peuvent avoir un régime différent selon le contrat signé. Il faut donc vérifier les clauses du bail, car les obligations varient selon le type d’occupation et la durée de la location.

Différences selon le type de location

La nature du logement change les règles applicables. En location vide, l’assurance est quasi systématiquement exigée. En location meublée, elle reste très fréquente, mais certains baux peuvent prévoir des modalités particulières. En colocation, le point clé est de savoir si le contrat est unique ou individualisé.

Pour les résidences secondaires, les locations temporaires ou les baux mobilité, les obligations peuvent aussi être aménagées. Il est donc important de lire le contrat avant de signer et de vérifier si une assurance responsabilité civile suffit ou si une multirisque habitation est attendue.

Quelles garanties doit couvrir une assurance habitation locataire

Une assurance habitation pour locataire doit couvrir au minimum les dommages liés aux risques locatifs. Mais dans la pratique, une formule plus large est souvent recommandée pour éviter les mauvaises surprises en cas de sinistre. Le niveau de protection dépend du type de logement, de la valeur des biens et de votre situation personnelle.

Garantie risques locatifs

La garantie risques locatifs est la base minimale. Elle couvre les dommages causés au logement par un incendie, une explosion ou un dégât des eaux. Elle protège principalement le propriétaire, pas les biens personnels du locataire.

Cette garantie est souvent suffisante pour répondre à l’obligation légale, mais elle reste limitée. Si un sinistre endommage vos meubles, votre électroménager ou vos effets personnels, vous aurez besoin d’une couverture complémentaire.

Responsabilité civile vie privée

La responsabilité civile vie privée intervient si vous causez un dommage à un tiers dans votre vie quotidienne. Par exemple, une fuite d’eau venant de chez vous et impactant le voisin, ou un accident domestique touchant un invité. Elle est très utile, car elle élargit nettement la protection.

Cette garantie est souvent incluse dans les contrats multirisques habitation. Elle permet de couvrir les conséquences financières d’un incident qui ne concerne pas uniquement le logement loué, mais aussi votre vie privée et vos relations avec d’autres occupants de l’immeuble.

Garanties complémentaires utiles

Selon le profil du locataire, plusieurs garanties peuvent être intéressantes : vol, vandalisme, bris de glace, dommages électriques, protection juridique ou assurance des objets de valeur. Elles sont à étudier selon la taille du logement et le niveau d’équipement.

- Vol et tentative de vol : utile en appartement ou en rez-de-chaussée.

- Dégâts électriques : pertinent pour protéger les appareils.

- Bris de glace : intéressant si le logement comporte de grandes baies vitrées.

- Assistance : dépannage d’urgence, relogement temporaire, serrurier.

Bien choisir ces options permet de trouver un équilibre entre prix et niveau de protection. La section suivante explique justement comment justifier votre assurance auprès du bailleur.

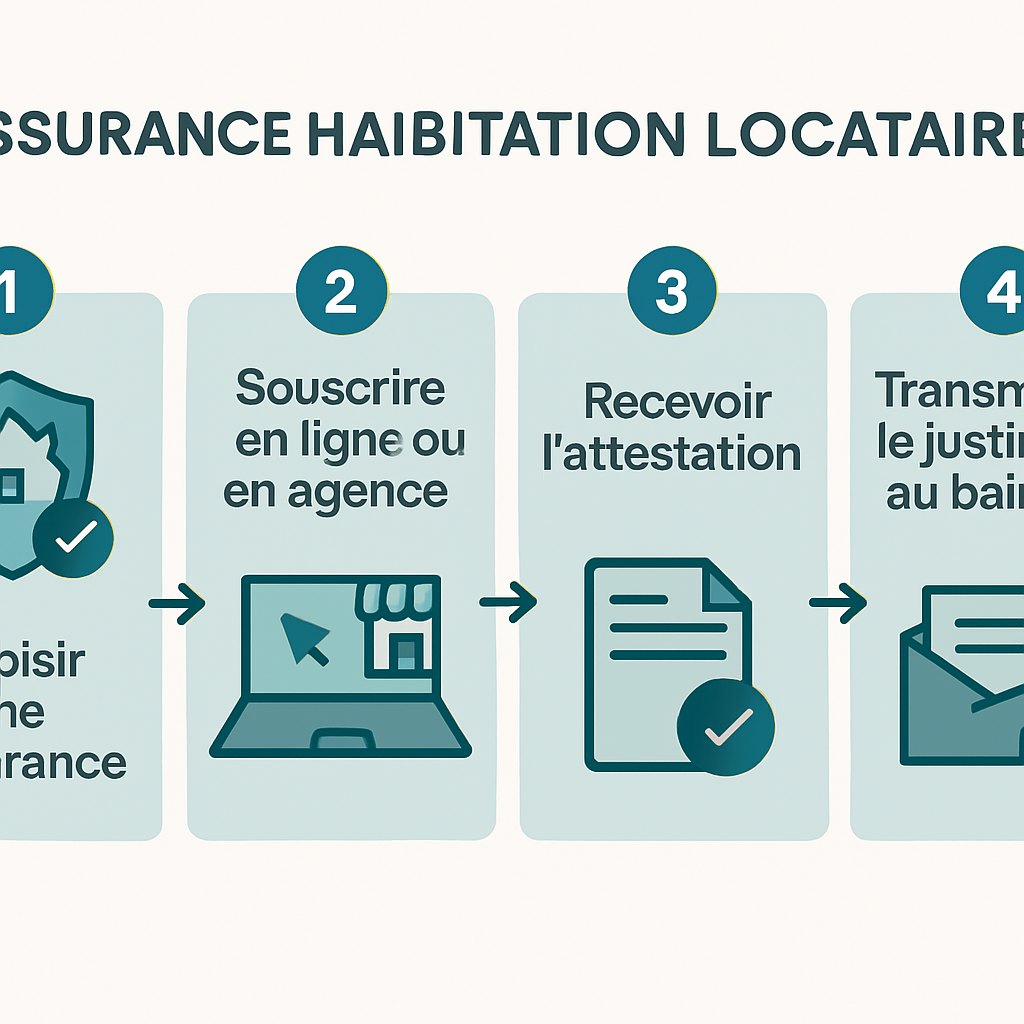

Justificatifs, souscription et obligations vis-à-vis du bailleur

Au-delà du contrat lui-même, le locataire doit prouver qu’il est bien assuré. Le propriétaire a le droit de demander une attestation au moment de l’entrée dans les lieux, puis à intervalles réguliers. Cette preuve est essentielle pour montrer que le logement est couvert pendant toute la durée de la location.

Attestation d'assurance à fournir au propriétaire

L’attestation d’assurance est le document le plus souvent demandé par le bailleur. Elle doit mentionner l’adresse du logement, la période de couverture et les garanties souscrites. Sans ce document, le propriétaire peut considérer que l’obligation n’est pas respectée.

Il est conseillé de conserver une copie numérique et une version papier. En cas de changement d’assureur, de déménagement ou d’avenant au contrat, pensez à transmettre une nouvelle attestation rapidement.

Quand et comment souscrire le contrat

Le contrat doit être souscrit avant la remise des clés, ou au plus tard le jour de l’entrée dans le logement. En pratique, il est préférable de s’en occuper dès la signature du bail, pour éviter tout retard administratif et pouvoir présenter l’attestation immédiatement.

La souscription se fait facilement en ligne, par téléphone ou en agence. Avant de signer, comparez les garanties, la franchise et le montant de la cotisation. Une formule trop basique peut coûter moins cher, mais vous exposer davantage en cas de sinistre.

Renouvellement et preuve de maintien de couverture

Le locataire doit conserver une assurance active pendant toute la durée d’occupation. Certains bailleurs demandent une nouvelle attestation chaque année. D’autres peuvent demander une preuve à tout moment, notamment après un changement de contrat ou d’assureur.

Le plus simple est de mettre une alerte annuelle à la date d’échéance. Ainsi, vous évitez une interruption de garantie et vous restez en conformité avec vos obligations. En cas de besoin, votre assureur peut généralement éditer l’attestation en quelques minutes.

Que risque un locataire sans assurance habitation

Ne pas être assuré peut entraîner des conséquences juridiques et financières importantes. Le bailleur dispose de leviers pour régulariser la situation, et le locataire peut se retrouver à payer seul des dommages très élevés. Le risque ne se limite donc pas à une simple formalité manquante.

Mise en demeure par le bailleur

Si l’attestation n’est pas fournie, le propriétaire peut adresser une mise en demeure au locataire. Ce courrier demande de régulariser rapidement la situation. Dans certains cas, un délai précis est laissé pour transmettre la preuve d’assurance.

La mise en demeure est souvent le premier signal d’alerte. Il faut y répondre vite, car elle peut précéder une procédure plus contraignante si le locataire ne réagit pas. Mieux vaut donc anticiper la souscription plutôt que corriger dans l’urgence.

Résiliation du bail ou souscription par le propriétaire

Selon le type de bail et les clauses prévues, le bailleur peut mettre en œuvre une procédure de résiliation ou faire souscrire une assurance pour le compte du locataire. Dans ce second cas, la prime est répercutée sur le loyer ou refacturée selon les règles applicables.

Autrement dit, ne pas s’assurer peut coûter plus cher que de prendre un contrat adapté dès le départ. Le propriétaire cherche surtout à sécuriser son bien, mais le locataire supporte souvent les conséquences de son inertie.

Conséquences financières en cas de sinistre

En cas d’incendie, de dégât des eaux ou de dommages causés à un voisin, l’absence d’assurance peut avoir des effets lourds. Le locataire peut devoir indemniser les tiers, réparer les dommages au logement et remplacer ses biens personnels sans aide de l’assureur.

Les montants peuvent grimper très vite, surtout dans un immeuble collectif. C’est pourquoi une couverture minimale est indispensable, même pour un petit studio. La meilleure stratégie reste d’éviter le défaut d’assurance dès l’emménagement.

Comment choisir une assurance habitation locataire adaptée

Le bon contrat n’est pas forcément le moins cher. Il doit correspondre à votre logement, à votre budget et à vos usages. Un étudiant en studio, une famille en appartement et un colocataire n’ont pas les mêmes besoins ni les mêmes niveaux de risque.

Critères de comparaison des contrats

Pour comparer efficacement, regardez d’abord les garanties incluses, puis la qualité du service en cas de sinistre. Le montant de la prime est important, mais il ne doit pas masquer un contrat trop limité ou difficile à activer.

- Étendue des garanties de base et optionnelles

- Qualité de l’assistance et rapidité d’indemnisation

- Facilité de gestion du contrat en ligne

- Adaptation au type de logement et à votre situation

Franchise, plafond et exclusions de garantie

La franchise correspond à la somme qui reste à votre charge après un sinistre. Le plafond de garantie fixe le montant maximal remboursé. Les exclusions, elles, indiquent ce que le contrat ne couvre pas. Ces trois éléments méritent une lecture attentive.

Un contrat attractif peut cacher une franchise élevée ou des exclusions nombreuses. Lisez bien les conditions, notamment pour le vol, le bris de glace, les objets de valeur ou les dommages électriques. C’est là que se joue la vraie différence entre deux offres.

| Critère | À vérifier | Pourquoi c’est important |

|---|---|---|

| Franchise | Montant restant à charge | Impact direct sur le coût réel d’un sinistre |

| Plafond | Somme maximale remboursée | Protège en cas de gros dégâts |

| Exclusions | Situations non couvertes | Évite les mauvaises surprises |

Assurance pour studio, appartement ou colocation

Un studio demande souvent une couverture simple, centrée sur les risques locatifs et la responsabilité civile. Pour un appartement plus grand, les garanties vol, dégât des eaux et assistance peuvent devenir plus utiles. En colocation, il faut vérifier si chaque colocataire est couvert individuellement ou si un seul contrat suffit.

Le bon réflexe consiste à adapter le contrat à la réalité de votre logement. Un étudiant, un couple ou une famille n’auront pas la même exposition ni les mêmes biens à protéger. Une assurance bien calibrée évite de payer pour des options inutiles tout en renforçant votre sécurité.

FAQ sur l'assurance habitation locataire obligatoire

Voici les réponses aux questions les plus fréquentes sur l’obligation d’assurance pour un locataire. Elles permettent de clarifier les points de blocage avant la souscription ou lors d’un échange avec le bailleur.

L'assurance habitation est-elle obligatoire pour tous les locataires ?

Non, pas dans tous les cas, mais elle est obligatoire dans la grande majorité des locations à usage de résidence principale, surtout en logement vide. Certaines situations particulières peuvent prévoir des règles différentes, notamment selon le type de bail ou la nature du logement.

Le plus sûr est de vérifier votre contrat de location. En cas de doute, demandez confirmation au propriétaire ou à l’agence avant l’emménagement.

Que couvre l'assurance habitation minimale ?

La couverture minimale correspond généralement aux risques locatifs : incendie, explosion et dégât des eaux. Elle protège surtout le logement loué et la responsabilité du locataire vis-à-vis du bailleur.

Si vous souhaitez aussi couvrir vos biens, votre responsabilité civile vie privée et certains sinistres plus larges, il faut opter pour une multirisque habitation.

Que faire si je ne peux pas fournir d'attestation ?

Il faut souscrire rapidement une assurance et transmettre l’attestation au bailleur dès réception. Si le contrat est déjà en cours mais que le document manque, contactez votre assureur pour obtenir une copie immédiatement.

Ne laissez pas la situation traîner. Sans justificatif, vous vous exposez à une mise en demeure et à des conséquences financières en cas de sinistre.

En résumé, l’assurance habitation locataire obligatoire n’est pas une simple formalité : elle conditionne votre tranquillité, votre conformité au bail et votre protection financière. Avant de signer ou de renouveler votre contrat, vérifiez les garanties, la franchise, les exclusions et l’attestation à fournir. Pour choisir une couverture adaptée à votre logement, comparez plusieurs offres et privilégiez un contrat clair, complet et facile à gérer.