En assurance habitation location meublée locataire, les règles dépendent du statut du logement, des garanties souscrites et des exigences du bailleur. Même si la location meublée semble parfois plus souple qu’une location vide, le locataire a tout intérêt à être bien protégé contre les dégâts des eaux, l’incendie, le vol ou encore la responsabilité civile. Voici un guide clair pour comprendre vos obligations, choisir les bonnes garanties et éviter les mauvaises surprises en cours de bail.

Assurance habitation pour une location meublée : ce que dit la loi

La location meublée répond à un cadre précis. Le locataire doit savoir quand l’assurance est exigée, ce qu’elle couvre et dans quels cas elle peut être simplement recommandée mais non imposée. En pratique, la assurance habitation location meublee locataire reste fortement conseillée dans presque toutes les situations.

Pour aller plus loin sur le sujet global, vous pouvez consulter notre guide sur l’assurance habitation locative.

Obligations du locataire en location meublée

Le locataire doit répondre des dommages causés au logement pendant la durée du bail. Cela concerne notamment l’incendie, l’explosion ou les dégâts des eaux issus de son occupation. Même en meublé, le fait d’habiter un logement ne dispense pas de protéger sa responsabilité envers le propriétaire et les tiers.

Concrètement, le contrat doit être adapté à l’usage réel du bien : résidence principale, usage étudiant, bail mobilité ou location meublée classique. Plus le logement contient d’équipements et de mobilier, plus l’enjeu d’une bonne couverture est important.

Cas où l’assurance habitation est obligatoire

Dans de nombreux baux de location meublée, le locataire doit fournir une attestation d’assurance au bailleur. C’est fréquent pour les résidences principales, et cela permet de prouver que le logement est bien couvert contre les risques locatifs. Le propriétaire peut l’exiger à l’entrée dans les lieux, puis chaque année.

Il existe toutefois des cas plus spécifiques où l’exigence varie selon le type de location et les clauses du contrat. Lorsque l’assurance n’est pas légalement imposée, elle peut malgré tout être prévue dans le bail ou demandée par précaution. Dans tous les cas, l’absence de couverture expose à des frais élevés en cas de sinistre.

Responsabilités du bailleur et copropriété

Le bailleur doit lui aussi être assuré, notamment s’il est propriétaire non occupant. Son assurance prend en charge certains risques qui ne relèvent pas du locataire, par exemple un défaut d’entretien de l’immeuble ou un sinistre provenant des parties communes. En copropriété, le syndic et l’assurance de l’immeuble jouent également un rôle important.

Le locataire ne doit donc pas confondre ses obligations avec celles du propriétaire. L’assurance du bailleur ne remplace jamais une assurance habitation personnelle. En cas de doute, mieux vaut vérifier les clauses du bail et les responsabilités de chacun avant la signature.

Garanties essentielles à choisir pour un locataire en meublé

Une bonne couverture ne se limite pas à cocher une case. Pour une location meublée, il faut sélectionner des garanties utiles au quotidien, en tenant compte du mobilier du logement et de vos propres biens. Le but est de couvrir à la fois les dommages causés au logement et ceux subis par vos effets personnels.

Responsabilité civile locative

La responsabilité civile locative est la base. Elle couvre les dommages que vous pouvez causer au logement loué : mur endommagé, parquet abîmé, fuite à l’origine d’une dégradation, etc. C’est la garantie la plus importante pour éviter de payer seul une remise en état coûteuse.

Exemple : un départ de feu accidentel détériore la cuisine et le mobilier fourni. Sans cette garantie, la facture peut vite grimper. En location meublée, elle est particulièrement utile car le bien contient souvent des équipements plus nombreux qu’en location vide.

Dégâts des eaux, incendie et explosion

Ces garanties constituent le socle de tout contrat d’assurance habitation. Elles couvrent les sinistres les plus fréquents et les plus coûteux. Une fuite, un court-circuit ou un départ de feu peuvent impacter à la fois le logement, le mobilier du bailleur et vos affaires personnelles.

Vérifiez bien les plafonds d’indemnisation et la prise en charge des recherches de fuite, des frais de relogement temporaire ou des dommages électriques. Ces options sont souvent très utiles dans un appartement meublé occupé au quotidien.

Vol, vandalisme et bris de glace

Ces garanties ne sont pas toujours incluses dans l’offre de base. Pourtant, elles peuvent être précieuses, surtout en ville ou dans un logement exposé. Le vol et le vandalisme concernent aussi les portes, fenêtres, électroménagers et objets de valeur.

Le bris de glace est intéressant si le logement comporte de larges surfaces vitrées, une baie vitrée ou des miroirs intégrés. Avant de souscrire, vérifiez si les conditions de sécurité exigées par l’assureur sont compatibles avec votre logement.

Protection des biens personnels

En location meublée, le logement contient déjà du mobilier du propriétaire, mais vos biens à vous doivent aussi être assurés. Ordinateur, téléphone, vêtements, petit électroménager ou matériel de travail ne sont pas protégés par l’assurance du bailleur.

Comparez la valeur assurée de vos biens personnels, les exclusions et les extensions possibles. Si vous avez des objets sensibles ou onéreux, choisissez un niveau de garantie cohérent avec votre usage réel.

| Garantie | Utilité principale | À vérifier |

|---|---|---|

| Responsabilité civile locative | Réparer les dommages causés au logement | Plafonds, franchises, sinistres couverts |

| Dégâts des eaux / incendie | Protéger contre les sinistres majeurs | Recherche de fuite, relogement, exclusions |

| Vol / vandalisme | Indemniser en cas d’effraction | Conditions de sécurité, objets couverts |

| Biens personnels | Protéger vos effets et équipements | Valeur déclarée, plafonds, objets précieux |

Comment choisir une assurance habitation adaptée à une location meublée

Le bon contrat est celui qui couvre vos risques réels sans faire exploser le prix. Pour une location meublée, la comparaison doit porter autant sur le niveau de garantie que sur les conditions d’indemnisation. Un tarif bas peut cacher des exclusions importantes.

Comparer les niveaux de garanties

Commencez par comparer les formules : entrée de gamme, intermédiaire ou complète. Certaines offres couvrent seulement les risques de base, tandis que d’autres ajoutent le vol, les appareils électroniques, l’assistance ou la protection juridique.

Demandez-vous ce que vous possédez, où vous habitez et à quel niveau de risque vous êtes exposé. Un studio en centre-ville n’appelle pas les mêmes choix qu’un appartement dans une résidence sécurisée. L’objectif est d’obtenir une couverture équilibrée.

Vérifier les exclusions et franchises

Les exclusions sont souvent la partie la plus importante du contrat. Elles précisent ce qui n’est pas remboursé : absence d’effraction, négligence, objets laissés en extérieur, sinistre non déclaré dans les délais, etc. Les franchises, elles, déterminent la part qui reste à votre charge.

Avant de signer, lisez les conditions générales et repérez les clauses sensibles. Deux contrats au même prix peuvent offrir une protection très différente selon les franchises, les délais de carence et les plafonds d’indemnisation.

Évaluer la valeur des biens à assurer

Faites l’inventaire de vos biens personnels et estimez leur valeur réelle. Cela évite de sous-assurer votre logement ou, au contraire, de payer pour des garanties trop élevées. Pensez aussi à conserver des justificatifs : factures, photos, numéros de série.

Pour un meublé, il peut être utile de distinguer les biens du bailleur et les vôtres. Le mobilier appartenant au propriétaire n’est pas forcément couvert par votre contrat, sauf clause spécifique. Une bonne évaluation permet une indemnisation plus juste en cas de sinistre.

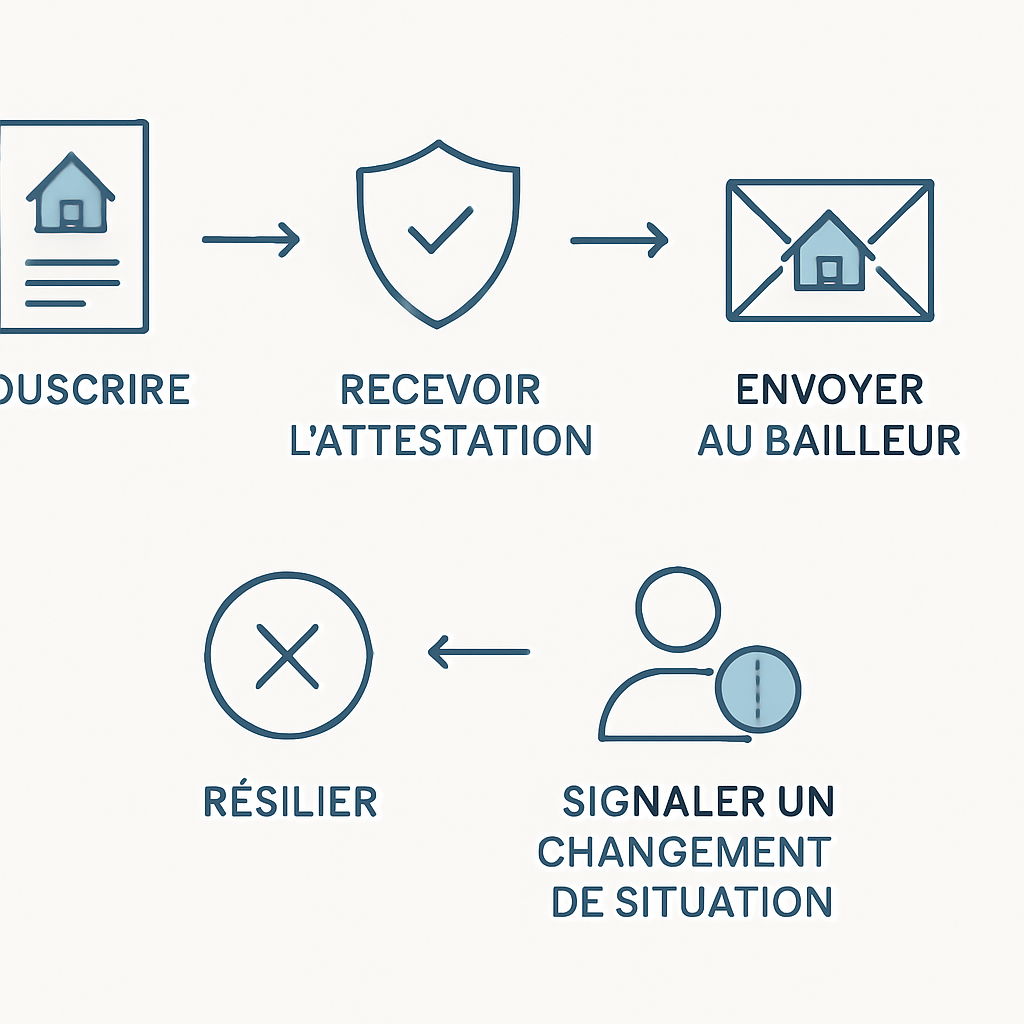

Attestation d’assurance, résiliation et changement de situation

Une assurance ne se résume pas à la souscription initiale. Le locataire doit aussi gérer l’attestation, les mises à jour du contrat et, si besoin, la résiliation. Ces démarches sont simples, mais elles doivent être faites dans les délais pour rester en règle.

Quand fournir l’attestation au bailleur

L’attestation d’assurance est généralement remise au moment de la remise des clés, puis renouvelée chaque année si le bailleur la demande. Elle prouve que vous êtes bien couvert pour le logement occupé. Gardez toujours une copie numérique pour gagner du temps.

Si vous changez d’assureur, pensez à envoyer rapidement la nouvelle attestation. Un simple oubli peut créer un litige inutile, surtout si le bail prévoit une obligation de justification annuelle.

Que faire en cas de défaut d’assurance

Si vous n’êtes plus assuré, il faut réagir immédiatement. Le bailleur peut vous mettre en demeure de régulariser la situation, et dans certains cas prendre des mesures prévues au contrat de bail. Le risque financier est réel dès le premier sinistre.

La bonne pratique consiste à souscrire sans attendre une nouvelle formule couvrant au moins la responsabilité civile locative. En attendant, évitez de laisser la situation durer, même quelques jours, car un dommage peut survenir à tout moment.

Résilier ou modifier son contrat en cours de bail

Un changement de situation peut justifier une modification du contrat : déménagement, changement de valeur des biens, nouveau colocataire, variation de surface ou passage d’un logement vide à un meublé. Prévenez votre assureur dès que la situation évolue.

La résiliation est possible selon les règles du contrat et du droit applicable. Comparez avant de quitter votre assureur, surtout si vous souhaitez conserver une bonne protection à coût maîtrisé. Une mise à jour régulière évite les mauvaises surprises au moment d’un sinistre.

FAQ – Assurance habitation location meublée locataire

Voici les réponses aux questions les plus fréquentes sur l’assurance habitation en location meublée. Elles permettent de clarifier rapidement les points essentiels avant de souscrire ou de renouveler un contrat.

L’assurance habitation est-elle obligatoire en location meublée ?

Elle est très souvent obligatoire pour le locataire, surtout lorsque le bail le prévoit ou lorsque le logement est une résidence principale. Même lorsqu’elle n’est pas strictement imposée, elle reste fortement recommandée pour couvrir les risques locatifs et vos biens personnels.

Que couvre une assurance habitation pour locataire meublé ?

Elle couvre généralement la responsabilité civile locative, les dégâts des eaux, l’incendie, l’explosion, et selon la formule le vol, le vandalisme, le bris de glace et les biens personnels. Les niveaux de protection varient selon le contrat et les options choisies.

Le bailleur peut-il exiger une attestation d’assurance ?

Oui, dans beaucoup de cas il peut demander une attestation à l’entrée dans les lieux, puis lors des renouvellements. C’est un moyen simple de vérifier que le locataire est bien assuré pendant toute la durée du bail.

Quelle différence entre location meublée et location vide pour l’assurance ?

La logique de couverture reste proche, mais la location meublée implique davantage d’équipements à protéger et un inventaire plus riche. Le logement contient le mobilier du propriétaire, ce qui rend la lecture des garanties et des responsabilités encore plus importante.

En résumé, l’assurance habitation location meublee locataire doit être choisie avec soin pour protéger le logement, les biens et votre responsabilité. Prenez le temps de comparer les garanties, de vérifier les exclusions et de conserver vos justificatifs à jour. Si vous êtes en phase de recherche, comparez les offres dès maintenant pour trouver une couverture adaptée à votre profil et à votre budget.