L’assurance habitation locative pas cher doit permettre de respecter vos obligations tout en gardant un budget maîtrisé. Pour un locataire, l’objectif n’est pas seulement de trouver le tarif le plus bas, mais de choisir un contrat adapté au logement, aux biens à protéger et aux risques réels. En comparant les offres avec méthode, il est possible de payer moins sans sacrifier les garanties essentielles.

Comprendre l’assurance habitation locative pas cher

Avant de comparer les prix, il faut comprendre ce que couvre une assurance habitation pour locataire. Une formule économique peut être suffisante si elle protège correctement votre responsabilité et les dommages les plus fréquents. L’enjeu est de trouver un bon équilibre entre couverture et tarif.

Ce que couvre une assurance habitation locative

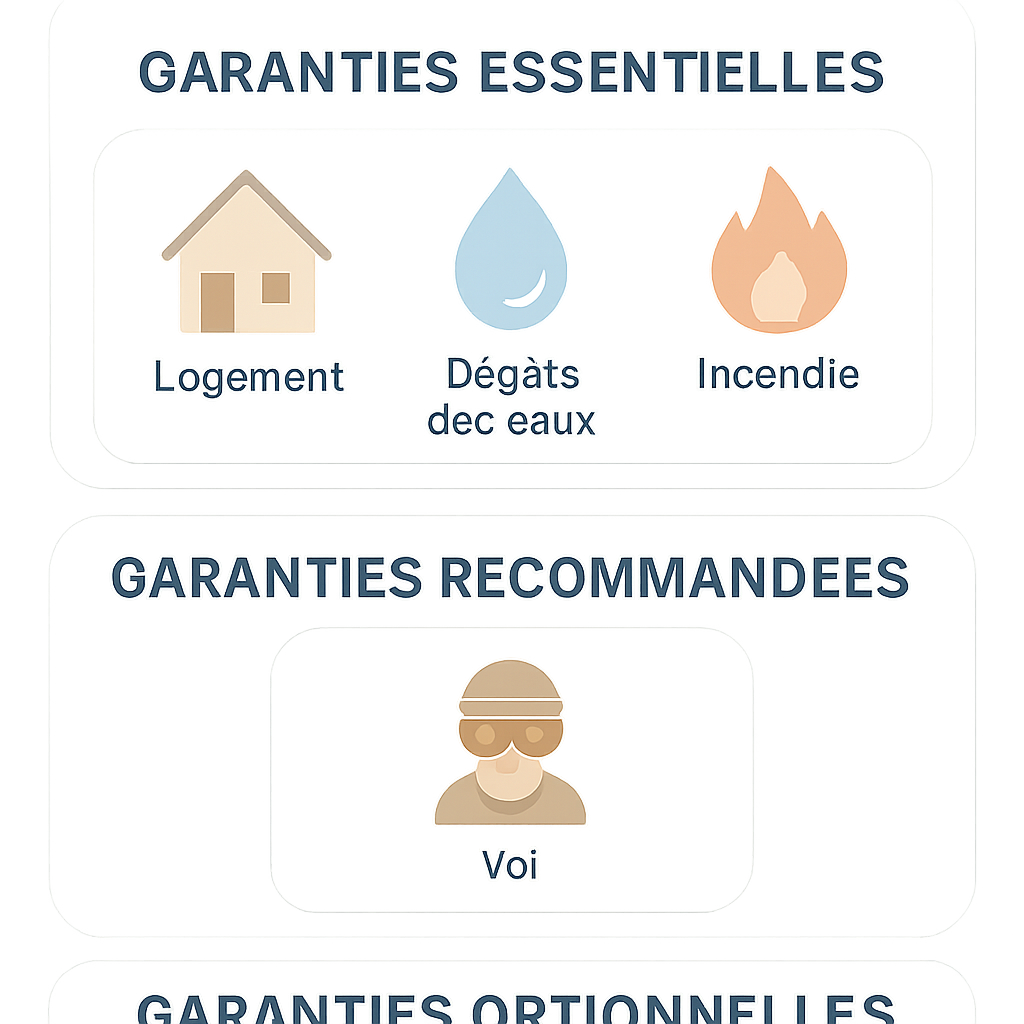

Une assurance habitation locative couvre d’abord les dommages causés au logement et aux tiers. Selon le contrat, elle peut inclure la responsabilité civile, l’incendie, le dégât des eaux, le vol, le bris de glace ou encore les événements climatiques. C’est la base pour protéger un appartement ou une maison louée sans payer trop cher.

Pour un locataire, la garantie minimale vise surtout les risques locatifs. Elle sert à indemniser le propriétaire si vous êtes responsable d’un sinistre dans le logement. Certaines formules ajoutent aussi la protection du mobilier personnel, ce qui peut être utile si vous avez des équipements de valeur.

Obligations du locataire en matière d’assurance

Dans la plupart des cas, le locataire doit fournir une attestation d’assurance habitation lors de la remise des clés, puis chaque année à la demande du bailleur. Cette obligation concerne au moins les logements vides loués en résidence principale. Sans assurance, le risque financier peut devenir très important en cas de sinistre.

Le plus souvent, une couverture minimale suffit pour être en règle. Mais il est préférable de vérifier les conditions du bail, car certains logements ou copropriétés peuvent imposer des garanties complémentaires. Pour aller plus loin sur le sujet, vous pouvez consulter la page dédiée à l’assurance habitation locative.

Différences entre formule basique et formule complète

Une formule basique couvre l’essentiel à petit prix. Elle inclut généralement la responsabilité civile et quelques risques majeurs. Une formule complète, elle, ajoute des protections plus larges comme la garantie vol, le vandalisme, les dommages électriques ou l’assistance.

Le choix dépend de votre situation. Si vous vivez dans un petit logement avec peu de biens, une formule simple peut suffire. En revanche, si vous possédez du matériel coûteux ou si le logement est exposé à des risques particuliers, une couverture plus large peut être pertinente.

Comparer les offres pour payer moins cher

Comparer plusieurs contrats est la méthode la plus efficace pour repérer une assurance habitation locative pas cher. Deux offres au même prix peuvent offrir des niveaux de protection très différents. Il faut donc regarder le tarif, mais aussi les franchises, les plafonds et les exclusions.

Critères à comparer entre plusieurs contrats

Ne comparez pas uniquement la cotisation mensuelle. Un contrat peu cher peut devenir coûteux après un sinistre si la franchise est élevée ou si les plafonds sont faibles. Il faut analyser l’ensemble des conditions pour savoir si l’offre est réellement avantageuse.

- le prix mensuel ou annuel ;

- le niveau de garanties incluses ;

- les franchises appliquées ;

- les plafonds d’indemnisation ;

- les services d’assistance ;

- la simplicité de la gestion en ligne.

Franchise, garanties et exclusions à vérifier

La franchise correspond à la somme qui reste à votre charge en cas de sinistre. Une franchise basse rassure, mais elle peut faire grimper le prix. À l’inverse, une franchise plus élevée réduit souvent la cotisation, mais augmente le reste à payer si un incident survient.

Les exclusions sont tout aussi importantes. Certaines garanties ne s’appliquent pas dans des cas précis : absence prolongée, défaut d’entretien, objets de valeur non déclarés, ou sinistre non couvert par le contrat. Lisez bien ces clauses pour éviter une mauvaise surprise.

| Élément à comparer | Pourquoi c’est important | Effet sur le prix |

|---|---|---|

| Franchise | Montant restant à votre charge | Plus elle est basse, plus le tarif est souvent élevé |

| Garanties | Niveau de protection réel | Plus elles sont nombreuses, plus la cotisation peut augmenter |

| Plafonds | Limite d’indemnisation | Des plafonds plus hauts coûtent souvent plus cher |

| Exclusions | Cas non indemnisés | Les contrats très restrictifs sont parfois moins chers |

Impact du logement et du profil sur le prix

Le tarif varie selon la surface, la localisation, le type de logement et la valeur des biens assurés. Un studio en centre-ville, un appartement avec beaucoup d’équipements ou un logement situé dans une zone plus exposée aux sinistres n’auront pas le même prix.

Votre profil joue aussi. L’ancienneté du logement, le niveau de sécurité, la présence d’un système de fermeture renforcé ou d’un détecteur de fumée peuvent peser dans la tarification. Plus votre dossier est rassurant, plus vous avez de chances d’obtenir un tarif compétitif.

Choisir les garanties utiles sans surpayer

Pour rester sur une formule abordable, il faut cibler les garanties vraiment utiles. L’idée n’est pas de supprimer toute protection, mais d’éviter de payer pour des options peu adaptées à votre mode de vie. Une assurance habitation locative bien construite couvre l’essentiel sans excès.

Garanties indispensables pour un locataire

Les garanties à privilégier sont celles qui protègent les risques les plus fréquents. La responsabilité civile, le dégât des eaux, l’incendie et les explosions figurent souvent parmi les bases utiles. Si vous avez du mobilier ou des appareils électroniques, la protection des biens personnels mérite aussi d’être étudiée.

Dans un appartement, la garantie bris de glace peut être intéressante si votre bail inclut de grandes surfaces vitrées. En revanche, inutile de multiplier les options si elles ne correspondent pas à vos besoins. Le bon contrat est celui qui couvre les vrais risques de votre logement.

Options à éviter si elles font monter le tarif

Certains contrats ajoutent des options confort qui peuvent alourdir la facture : assistance étendue, protection juridique renforcée, couverture très large du contenu, ou extensions peu utiles selon votre situation. Ces garanties ne sont pas forcément mauvaises, mais elles doivent être justifiées par un besoin réel.

Si votre budget est serré, commencez par la base. Vous pourrez toujours ajuster plus tard en fonction de votre installation, de la valeur de vos biens ou d’un changement de situation. Mieux vaut un contrat simple bien choisi qu’une formule complète mal optimisée.

Astuces pour ajuster le niveau de protection

Pour payer moins, adaptez les montants assurés à la valeur réelle de vos biens. Inutile de surévaluer votre mobilier si vous avez peu d’équipement. Vous pouvez aussi choisir une franchise un peu plus élevée pour réduire la cotisation annuelle.

- déclarez uniquement les biens importants ;

- supprimez les garanties redondantes ;

- vérifiez les plafonds d’indemnisation ;

- mettez à jour le contrat si votre situation change.

Cette approche permet de garder une couverture cohérente tout en évitant les dépenses inutiles.

Réduire le coût de son assurance habitation locative

Il existe plusieurs leviers pour diminuer le prix sans compromettre la qualité de la protection. En combinant comparaison, ajustement des garanties et recherche de promotions, vous pouvez obtenir une assurance habitation locative pas cher plus facilement.

Utiliser un comparateur pour trouver un tarif bas

Un comparateur aide à visualiser rapidement les écarts de prix entre plusieurs assureurs. C’est utile pour identifier les contrats adaptés à votre budget et repérer les offres qui proposent un bon niveau de couverture à coût réduit. En quelques minutes, vous obtenez une première sélection pertinente.

Pour être efficace, renseignez des informations exactes sur le logement, sa surface, sa localisation et les biens à assurer. Un comparateur bien utilisé permet de gagner du temps et de cibler les offres les plus compétitives.

Profiter des remises et offres de souscription

Certains assureurs proposent des remises de bienvenue, des réductions en souscription en ligne ou des prix avantageux sur les contrats multirisques. Ces avantages peuvent faire baisser le budget annuel, surtout la première année.

Pensez aussi à vérifier si un paiement annuel est plus intéressant que le prélèvement mensuel. Selon les offres, cela peut réduire le coût total. Les promotions ne doivent toutefois pas masquer les conditions du contrat : gardez toujours un œil sur les garanties et les franchises.

Adapter la couverture à la valeur du bien assuré

Plus vos biens sont nombreux ou coûteux, plus il faut une couverture adaptée. À l’inverse, si votre mobilier est limité, inutile d’assurer un capital trop élevé. L’ajustement du capital mobilier est l’un des meilleurs moyens de réduire le prix sans prendre de risque inutile.

Réévaluez votre contrat après un déménagement, un achat important ou un changement de situation. Une assurance bien calibrée protège ce qui compte vraiment, au juste prix.

FAQ assurance habitation locative pas cher

Voici les réponses aux questions les plus fréquentes pour choisir une formule abordable sans se tromper. L’objectif est de vous aider à comparer plus vite et à prendre une décision simple.

Quelle est l’assurance habitation la moins chère pour un locataire ?

La moins chère est souvent une formule minimale qui couvre les risques locatifs et la responsabilité civile. Mais le meilleur choix n’est pas forcément le prix le plus bas. Il faut vérifier la franchise, les exclusions et la qualité de l’indemnisation pour éviter une mauvaise surprise.

Le bon réflexe consiste à comparer plusieurs devis en gardant les mêmes critères. Vous pourrez ainsi voir quelle offre combine le mieux tarif réduit et protection utile.

Peut-on assurer un logement locatif sans dépasser son budget ?

Oui, à condition de choisir uniquement les garanties nécessaires. Une couverture de base, un capital mobilier ajusté et une franchise raisonnable permettent souvent de rester dans un budget serré. La personnalisation du contrat fait une vraie différence sur le prix final.

Les comparateurs et les remises de souscription peuvent aussi aider à réduire la facture. En combinant plusieurs leviers, il est possible d’obtenir un contrat fiable sans payer trop cher.

Comment changer d’assurance pour payer moins cher ?

Commencez par comparer les offres actuelles avec votre contrat en cours. Si une proposition plus avantageuse existe, vérifiez les conditions de résiliation et la date d’échéance. La démarche est généralement simple si vous préparez les informations du logement à l’avance.

Une fois la nouvelle offre choisie, demandez la mise en place du contrat et conservez votre attestation. Changer d’assurance peut être une bonne solution pour réduire le coût tout en gardant une protection adaptée.

En résumé, trouver une assurance habitation locative pas cher repose sur trois réflexes : comparer les offres, choisir uniquement les garanties utiles et ajuster le contrat à la valeur réelle du logement et des biens. En procédant ainsi, vous pouvez faire baisser votre prime sans renoncer à l’essentiel. Pour aller plus loin, comparez dès maintenant les contrats disponibles et retenez celui qui offre le meilleur équilibre entre prix et protection.