Obtenir un devis assurance habitation locataire en ligne est aujourd’hui la méthode la plus simple pour connaître rapidement le prix d’une couverture adaptée à votre logement. En quelques minutes, vous pouvez comparer les garanties, ajuster les options et repérer l’offre la plus cohérente avec votre budget et votre profil de locataire. Pour aller plus loin, vous pouvez aussi consulter notre page sur l’assurance habitation locative.

Comprendre le devis assurance habitation locataire en ligne

Un devis sert à estimer le coût de votre assurance avant toute souscription. Pour un locataire, il permet d’identifier le niveau de protection correspondant au logement, aux biens à couvrir et aux exigences du bailleur. Le formulaire en ligne donne souvent une réponse quasi immédiate, avec un tarif personnalisé selon vos informations.

Ce premier chiffrage est utile pour comparer plusieurs contrats sans perdre de temps. Il vous aide aussi à mieux comprendre ce que couvre réellement une multirisque habitation locataire, notamment la responsabilité civile, les dégâts des eaux, l’incendie ou le vol.

Définition d’un devis d’assurance habitation locataire

Le devis d’assurance habitation locataire est une estimation détaillée du prix d’un contrat. Il reprend les informations déclarées, les garanties proposées et parfois le montant des franchises. Il ne vaut pas encore engagement définitif, mais il donne une base solide pour décider.

En pratique, il s’agit d’un aperçu du contrat futur. Vous voyez à la fois le prix mensuel ou annuel, le périmètre des garanties et les conditions principales. C’est donc un outil de comparaison avant de valider une assurance habitation locative.

Pourquoi demander un devis en ligne

Demander un devis en ligne fait gagner du temps. Vous évitez les rendez-vous, vous complétez un formulaire depuis chez vous et vous recevez un tarif adapté à votre situation. C’est particulièrement utile si vous devez présenter rapidement une attestation d’assurance au bailleur.

Autre avantage : la comparaison est plus simple. En quelques clics, vous pouvez faire jouer la concurrence, repérer les différences de garanties et choisir un niveau de protection cohérent. Le tout sans engagement à ce stade, selon les assureurs.

Différence entre devis, tarif et souscription

Le devis correspond à une estimation personnalisée. Le tarif est le prix affiché ou calculé à partir de vos réponses. La souscription, elle, intervient quand vous acceptez l’offre et que le contrat devient effectif.

Cette distinction est importante. Un devis peut évoluer si vous modifiez une information, comme la surface du logement ou la valeur des biens. Une fois la souscription validée, le contrat engage les deux parties et l’attestation peut être délivrée.

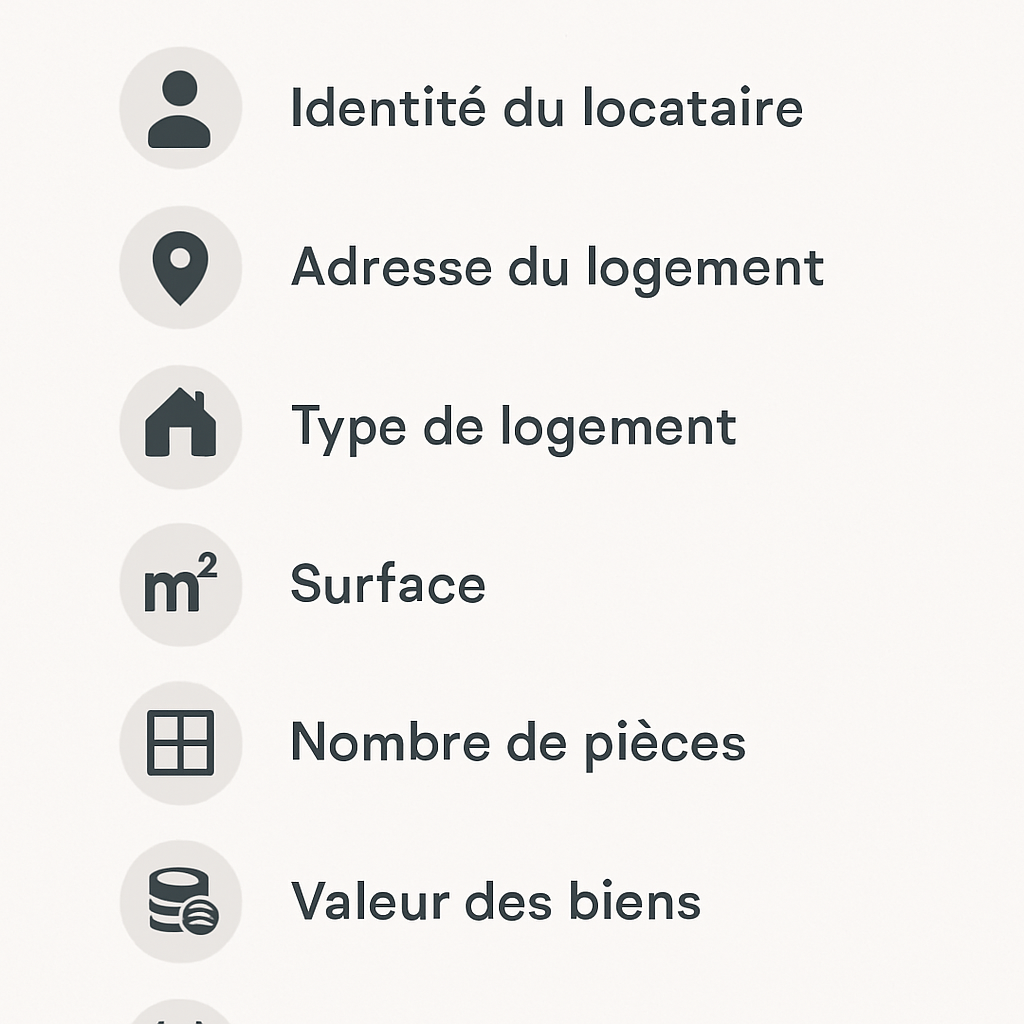

Les informations à préparer pour obtenir un tarif rapide

Pour recevoir un prix précis rapidement, mieux vaut réunir à l’avance les données demandées dans le formulaire. Plus vos informations sont complètes, plus le devis est fiable. C’est aussi le meilleur moyen d’éviter les écarts entre estimation et contrat final.

Les assureurs demandent généralement quelques éléments simples sur le logement, votre statut et le niveau de couverture souhaité. Préparer ces données en amont accélère fortement la simulation.

Caractéristiques du logement à assurer

La surface, le type de bien et le nombre de pièces influencent directement le tarif. Un studio, un appartement familial ou une maison ne présentent pas le même niveau de risque ni le même besoin de garanties.

Il est aussi utile de préciser l’adresse complète, l’étage, la présence d’une cave, d’un balcon ou d’un garage. Ces éléments peuvent modifier le prix de l’assurance habitation locataire en ligne, surtout s’ils augmentent la valeur à couvrir ou le risque de sinistre.

Statut du locataire et usage du bien

Le devis tient compte de votre statut exact : locataire en résidence principale, en colocation ou en usage secondaire. Le mode d’occupation peut faire varier les garanties exigées et le niveau de prime.

Un logement occupé à l’année n’est pas évalué comme une résidence occasionnelle. En colocation, certaines compagnies demandent des informations supplémentaires sur les occupants et la répartition des responsabilités.

Valeur des biens et niveau de garanties souhaité

Estimer la valeur de vos meubles, appareils et objets personnels permet d’ajuster le capital mobilier. Inutile de sous-évaluer vos biens : en cas de sinistre, une couverture trop faible peut limiter l’indemnisation.

Réfléchissez aussi aux garanties optionnelles utiles pour votre situation : protection du vol, bris de glace, dommages électriques ou assistance. Plus la protection est large, plus le tarif peut augmenter, mais le contrat est souvent plus rassurant.

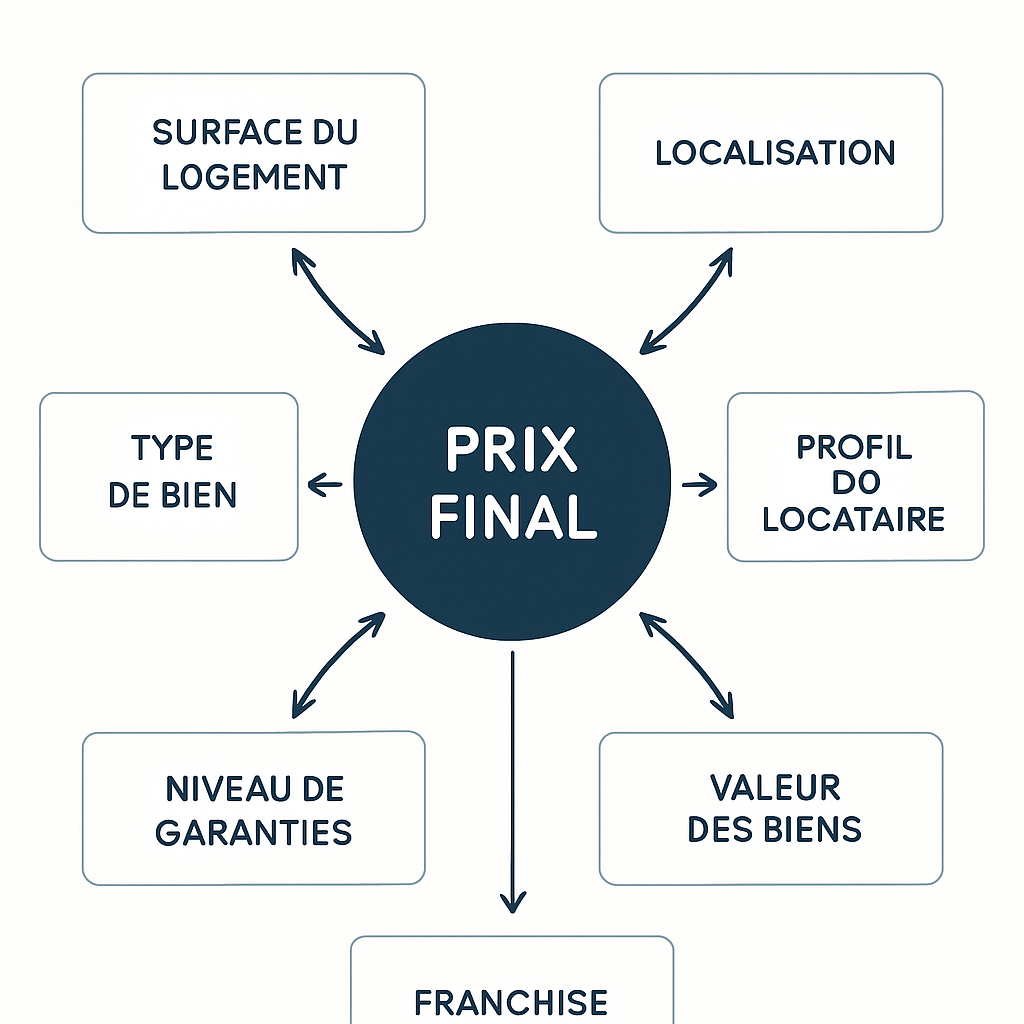

Comment est calculé le prix de l’assurance habitation locataire

Le prix d’une assurance habitation locataire repose sur plusieurs critères combinés. L’assureur évalue le profil du logement, le niveau de risque et les garanties choisies pour construire une prime adaptée.

Comprendre ces paramètres permet d’anticiper le tarif et de savoir sur quoi agir pour l’optimiser, sans sacrifier la qualité de couverture.

Les critères qui influencent la prime

La prime dépend notamment du type de logement, du nombre de pièces, de la valeur des biens, du niveau de garantie et du montant des franchises. L’historique de sinistres ou certaines caractéristiques du bien peuvent également entrer en ligne de compte.

Un logement meublé, une grande surface ou des équipements plus coûteux peuvent entraîner un prix supérieur. À l’inverse, un contrat plus basique avec des garanties essentielles reste souvent plus abordable.

L’impact de la localisation et de la surface

La localisation joue un rôle réel dans le calcul. Une zone exposée à un risque de cambriolage, d’inondation ou de sinistre climatique peut faire grimper la cotisation. L’adresse permet donc à l’assureur d’affiner son estimation.

La surface influe aussi sur le devis, car elle donne une idée du volume à assurer. Un petit appartement coûte souvent moins cher à garantir qu’un logement plus vaste, à garanties équivalentes.

Le rôle de la franchise et des options

La franchise est la somme qui reste à votre charge en cas de sinistre. Plus elle est élevée, plus le tarif peut baisser. C’est un levier intéressant si vous cherchez un devis plus économique.

Les options, elles, enrichissent le contrat mais peuvent faire monter le prix. Avant de choisir, comparez l’intérêt réel de chaque extension. Une bonne approche consiste à privilégier les garanties essentielles, puis à ajouter seulement les options utiles.

Comparer les offres pour choisir le meilleur devis

Comparer ne consiste pas seulement à regarder le prix affiché. Deux contrats au même tarif peuvent offrir des niveaux de protection très différents. Il faut donc analyser les garanties, les exclusions et les plafonds d’indemnisation.

Une comparaison sérieuse vous aide à éviter les mauvaises surprises au moment d’un sinistre. Elle permet aussi de trouver le bon équilibre entre budget et sécurité.

Comparer les garanties incluses

Vérifiez d’abord les garanties de base : responsabilité civile, incendie, dégât des eaux, catastrophes naturelles et vol selon les formules. Selon votre situation, certaines protections sont indispensables pour un locataire.

Regardez également si l’assistance, le relogement temporaire ou la protection juridique sont inclus. Ces services peuvent faire une vraie différence en cas de pépin dans le logement.

Analyser les exclusions et plafonds d’indemnisation

Les exclusions précisent ce que le contrat ne couvre pas. Elles sont essentielles à lire, car elles peuvent limiter fortement la portée réelle de l’assurance. Certaines situations, certains objets ou certains types de dommages peuvent être exclus.

Les plafonds d’indemnisation sont tout aussi importants. Ils fixent la somme maximale versée par l’assureur. Si vous possédez des biens de valeur, vérifiez que les montants proposés sont suffisants.

Évaluer le rapport prix et niveau de protection

Le meilleur devis n’est pas forcément le moins cher. Un contrat très bas peut cacher des franchises élevées, des garanties limitées ou des plafonds insuffisants. L’objectif est d’obtenir une protection pertinente au juste prix.

Pour vous aider à décider, voici un repère simple :

| Critère | À vérifier | Impact sur le choix |

|---|---|---|

| Garanties de base | Responsabilité civile, incendie, dégâts des eaux | Indispensables pour un locataire |

| Franchise | Montant restant à charge | Influe sur le tarif et l’indemnisation |

| Plafonds | Montants maximum remboursés | Protègent en cas de gros sinistre |

Obtenir et valider votre devis en ligne

Une fois votre sélection faite, la demande de devis se transforme rapidement en souscription si l’offre vous convient. Le parcours est conçu pour être simple et rapide, avec un minimum d’étapes.

L’essentiel est de vérifier chaque donnée avant validation afin d’éviter toute erreur de contrat ou de tarif. Une fois le dossier finalisé, l’attestation peut souvent être envoyée immédiatement.

Étapes de la demande de devis

La demande commence généralement par un formulaire en ligne. Vous renseignez votre logement, votre statut de locataire, la surface, le nombre de pièces et la valeur des biens à assurer.

Ensuite, l’outil calcule le tarif et affiche plusieurs niveaux de garanties. Vous pouvez alors comparer les formules et sélectionner celle qui correspond le mieux à votre besoin.

Vérification des informations avant signature

Avant de signer, relisez attentivement toutes les données. Une adresse erronée, une surface mal indiquée ou un capital mobilier sous-estimé peuvent poser problème en cas de sinistre.

Prenez aussi le temps de vérifier les exclusions, les franchises et les délais d’application. Cette étape garantit un contrat clair et évite les mauvaises surprises après la souscription.

Souscription immédiate et réception de l’attestation

Dans de nombreux cas, la souscription peut se faire juste après le devis. Une fois le contrat validé et le paiement effectué, l’attestation d’assurance est souvent disponible rapidement, ce qui est pratique pour répondre à une demande du bailleur.

Conservez ce document précieusement. Il justifie que votre logement est assuré et peut être demandé à tout moment pendant la location.

FAQ - Devis assurance habitation locataire en ligne

Voici les réponses aux questions les plus fréquentes sur le devis d’assurance habitation pour locataire. Elles vous aideront à avancer plus vite et à choisir sereinement votre contrat.

Combien de temps faut-il pour recevoir un devis ?

Le délai est souvent très court. En ligne, un devis peut être obtenu en quelques minutes si vous avez préparé les informations essentielles sur le logement et les garanties souhaitées.

Plus vos données sont précises, plus l’estimation est rapide et fiable. Dans certains cas, vous recevez même plusieurs tarifs immédiatement après la saisie du formulaire.

Le devis en ligne est-il gratuit et sans engagement ?

Oui, dans la plupart des cas, le devis est gratuit. Il sert uniquement à vous informer sur le prix et les garanties proposées, sans obligation de souscrire tout de suite.

Cela vous laisse le temps de comparer plusieurs offres et de choisir une assurance habitation locataire adaptée à votre budget.

Peut-on souscrire directement après le devis ?

Oui, la souscription immédiate est souvent possible. Si le contrat vous convient, vous pouvez valider l’offre en ligne et finaliser l’adhésion sans attendre.

Une fois le dossier accepté, l’attestation d’assurance peut être envoyée rapidement. C’est une solution pratique si vous devez fournir un justificatif à votre propriétaire ou à l’agence.

En résumé, un devis assurance habitation locataire en ligne vous permet de gagner du temps, de comparer efficacement et de choisir une couverture adaptée à votre logement. Préparez vos informations, comparez les garanties et vérifiez les conditions avant de valider. Pour aller plus loin, consultez notre page dédiée à l’assurance habitation locative et obtenez un tarif clair selon votre situation.