La responsabilite civile locataire assurance habitation est un point clé pour protéger à la fois le logement loué, le voisinage et le budget du locataire en cas de sinistre. Elle intervient dès qu’un dommage est causé au bien occupé, au propriétaire ou à un tiers. Comprendre son fonctionnement permet de choisir un contrat adapté, de respecter ses obligations et d’éviter de mauvaises surprises au moment d’un dégât des eaux, d’un incendie ou d’un accident domestique.

Responsabilité civile locataire : définition et principe

La responsabilité civile du locataire repose sur une idée simple : si vous causez un dommage à autrui, vous devez le réparer. Dans un logement loué, cela peut concerner le propriétaire, les voisins, la copropriété ou toute autre personne touchée par un sinistre dont vous êtes à l’origine. Cette garantie est au cœur de l’assurance habitation du locataire.

Elle ne sert pas seulement à indemniser un tiers. Elle permet aussi de sécuriser votre relation avec le bailleur et de limiter les conséquences financières d’un incident courant. En pratique, elle est souvent associée à d’autres protections comme les dégâts des eaux, l’incendie ou les dommages aux biens.

Définition de la responsabilité civile locataire

La responsabilité civile locataire correspond à l’obligation de réparer les dommages causés par le locataire dans le cadre de la location. Cela peut concerner un mur abîmé, une fuite d’eau provoquée par négligence, ou encore un départ de feu accidentel. Le contrat d’assurance habitation prend alors en charge tout ou partie de l’indemnisation, selon les garanties souscrites.

Elle couvre en général les conséquences financières d’un sinistre imputable à l’occupant, qu’il soit causé par lui-même, par une personne vivant dans le logement ou par un appareil sous sa responsabilité. C’est une protection essentielle pour éviter un coût parfois très élevé.

Différence entre responsabilité civile et assurance habitation

La responsabilité civile est une garantie, tandis que l’assurance habitation est le contrat global qui regroupe plusieurs protections. Autrement dit, la responsabilité civile locataire assurance habitation n’est qu’une partie de la couverture. L’assurance habitation peut inclure, selon les formules, les biens personnels, le vol, le bris de glace, les catastrophes naturelles ou l’assistance.

Pour bien comprendre la différence, retenez ceci : la responsabilité civile indemnise les tiers, alors que l’assurance habitation peut aussi protéger vos biens et le logement selon les options choisies. C’est donc le socle de base, mais pas l’unique garantie utile.

Personnes concernées par cette garantie

Cette garantie concerne surtout le locataire occupant, qu’il s’agisse d’un appartement, d’une maison ou d’un logement meublé. Elle peut aussi s’appliquer aux colocataires, selon la manière dont le contrat est rédigé. Dans certains cas, les personnes vivant habituellement dans le logement peuvent être couvertes par le même contrat.

Il est important de vérifier les bénéficiaires et les personnes assurées dans les conditions générales. En colocation, par exemple, un contrat mal adapté peut laisser une partie des occupants insuffisamment couverts. Mieux vaut anticiper dès la signature du bail.

Obligations du locataire et cadre légal

En location, l’assurance ne relève pas seulement du bon sens : elle répond à une obligation légale dans la plupart des cas. Le propriétaire peut demander une preuve de couverture au moment de l’entrée dans les lieux, puis chaque année. Cette exigence vise à protéger le logement et les personnes autour.

Le cadre légal est assez strict, mais il laisse une marge de choix sur le niveau de garanties. C’est pourquoi il faut comparer les contrats plutôt que de choisir uniquement le prix. Pour aller plus loin, vous pouvez consulter notre guide sur l’assurance habitation locative.

Obligation d’assurance pour un logement loué

Le locataire d’un logement vide est généralement tenu de s’assurer contre les risques locatifs, notamment l’incendie, l’explosion et le dégât des eaux. Cette obligation existe pour limiter les conséquences financières d’un sinistre qui pourrait toucher le logement ou l’immeuble.

Dans certains cas particuliers, comme la location meublée ou certains logements de fonction, les règles peuvent varier. Pourtant, même lorsqu’elle n’est pas strictement imposée, l’assurance reste fortement recommandée. Un simple incident peut générer des frais très importants.

Attestation d’assurance habitation : quand la fournir

L’attestation d’assurance habitation est le document que le propriétaire peut demander pour vérifier que le logement est bien couvert. Elle est souvent exigée à la remise des clés, puis à chaque renouvellement annuel ou à la demande du bailleur.

Conservez toujours ce document accessible, car il peut être demandé rapidement. Si vous changez d’assureur, pensez à transmettre la nouvelle attestation sans attendre. Ce réflexe évite tout litige et montre que vous respectez vos obligations de locataire.

Conséquences en cas d’absence d’assurance

Sans assurance, le locataire s’expose à plusieurs conséquences : mise en demeure, souscription forcée par le bailleur dans certains cas, voire résiliation du bail selon la situation. Surtout, il devra assumer seul les dommages causés à l’immeuble ou à des tiers.

En cas de sinistre important, la facture peut être très lourde : travaux de remise en état, relogement temporaire, indemnisation des voisins. L’absence de couverture transforme un incident courant en risque financier majeur. Mieux vaut donc ne pas attendre.

Garanties essentielles de l’assurance habitation du locataire

Une bonne assurance habitation ne se limite pas à une garantie minimale. Elle doit couvrir les dommages les plus fréquents dans un logement loué, tout en restant adaptée à votre budget et à votre mode de vie. Les garanties essentielles dépendent de votre profil, mais certaines protections sont incontournables.

Voici les garanties à surveiller de près avant de signer un contrat :

- responsabilité civile locative et recours des voisins et des tiers ;

- garantie incendie, explosion et dégât des eaux ;

- protection des dommages causés au logement loué ;

- assistance en cas d’urgence et relogement temporaire selon le contrat.

Dégâts causés au logement loué

Si un sinistre abîme les murs, les sols, les installations électriques ou la plomberie, l’assurance peut prendre en charge les réparations lorsque la responsabilité du locataire est engagée. C’est souvent le cas après une fuite non signalée, un oubli ou une maladresse domestique.

Cette couverture est essentielle, car les travaux de remise en état peuvent rapidement coûter plusieurs milliers d’euros. Vérifiez les exclusions et les plafonds, car tous les contrats ne couvrent pas les mêmes dommages au même niveau.

Dommages causés aux voisins et aux tiers

Si un sinistre se propage à l’appartement du dessous, au palier voisin ou à un tiers extérieur, la garantie responsabilité civile peut intervenir. C’est le cas d’une fuite d’eau qui traverse le plafond, d’un incendie qui se propage ou d’une explosion qui endommage plusieurs lots.

Dans ces situations, l’assurance indemnise les personnes touchées selon les règles du contrat et les responsabilités établies. C’est un point essentiel, car les dommages aux tiers sont souvent plus coûteux que les dégâts visibles dans le logement du locataire.

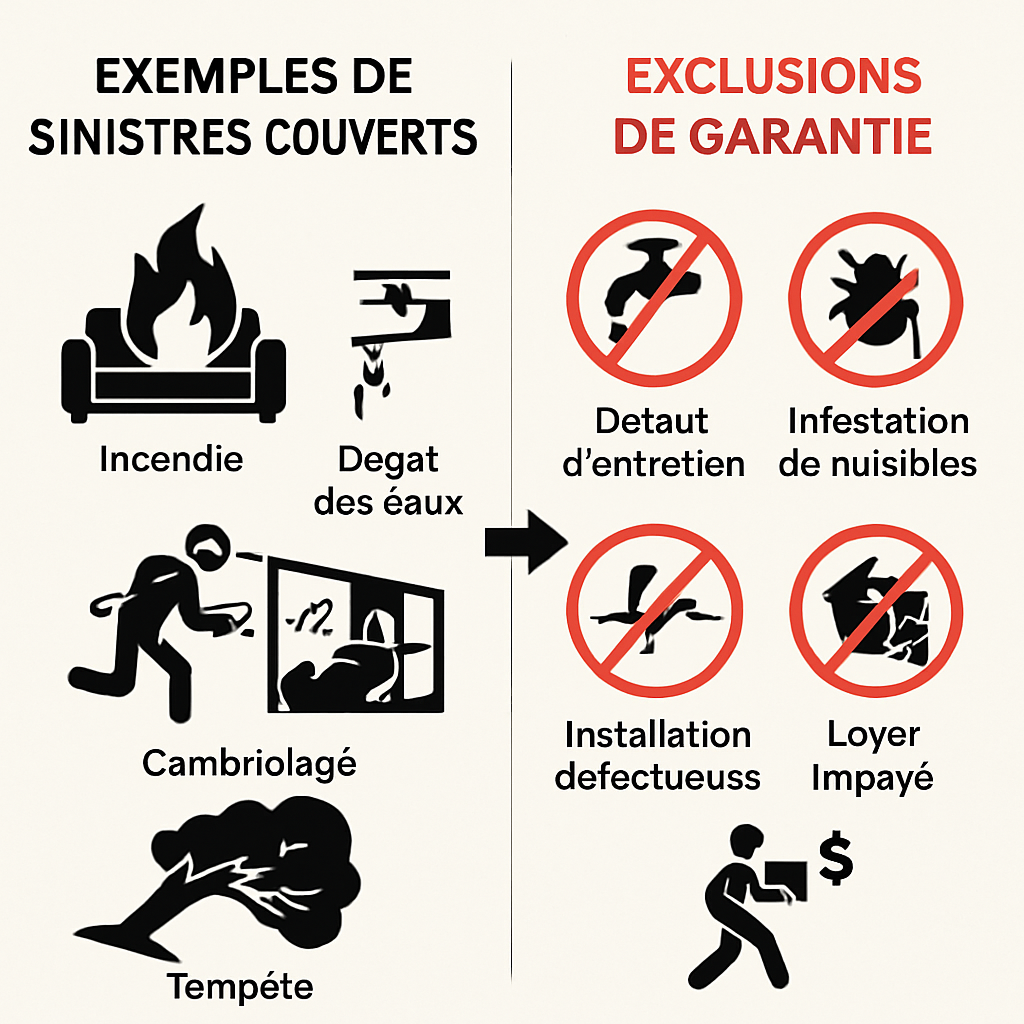

Sinistres couverts par la garantie responsabilité civile

Les sinistres les plus fréquents sont les dégâts des eaux, les incendies, les explosions et certains dommages accidentels causés par une négligence. La garantie peut aussi jouer si un appareil ménager, une canalisation ou un équipement du logement provoque un préjudice à autrui.

Chaque assureur définit ses conditions de prise en charge. Il faut donc lire les exclusions, les franchises et les limites d’intervention avant de souscrire. Une couverture trop basique peut sembler attractive, mais devenir insuffisante le jour d’un sinistre.

Cas pratiques et exclusions de garantie

La garantie responsabilité civile fonctionne bien dans les situations courantes, mais elle ne couvre pas tout. Certaines causes de sinistre sont prises en charge, d’autres sont exclues selon leur origine, leur gravité ou le comportement du locataire. D’où l’intérêt de bien comprendre les limites du contrat.

Incendie, dégât des eaux et explosion

Un incendie déclenché par un appareil électrique, un dégât des eaux lié à une machine à laver ou une explosion accidentelle sont des cas classiques de mise en jeu de la garantie. Si la responsabilité du locataire est retenue, l’assurance peut indemniser le propriétaire et les tiers concernés.

Dans la pratique, il faut déclarer le sinistre rapidement et fournir les preuves utiles : photos, constat amiable, factures ou témoignages. Plus le dossier est complet, plus le traitement est fluide.

Vandalisme, négligence et faute du locataire

Si le locataire cause des dommages par imprudence, oubli ou mauvaise utilisation d’un équipement, la couverture peut s’appliquer, mais avec des limites selon le contrat. En revanche, un acte volontaire ou une faute grave peut être exclu.

Le vandalisme volontaire, les dégradations intentionnelles ou certaines négligences répétées peuvent réduire, voire supprimer, l’indemnisation. Il faut donc distinguer l’accident simple de la faute manifeste.

Situations non couvertes par la responsabilité civile

La responsabilité civile ne couvre pas tout ce qui touche au logement. Par exemple, les dommages volontaires, certaines pertes de biens personnels sans garantie dédiée, ou encore des sinistres liés à un défaut d’entretien manifeste peuvent être exclus.

Selon les contrats, les objets de valeur, les dommages esthétiques ou les sinistres provenant d’un usage non conforme peuvent aussi être limités. Relisez toujours les exclusions avant de signer, car elles font une vraie différence en cas de litige.

Comment bien choisir son assurance habitation locataire

Choisir son contrat ne consiste pas seulement à comparer les prix. Il faut vérifier l’étendue des garanties, les montants d’indemnisation, la qualité du service en cas de sinistre et les options qui correspondent à votre situation. Un contrat bien calibré évite les mauvaises surprises.

Comparer plusieurs offres reste la meilleure méthode pour obtenir un bon équilibre entre protection et budget. Les critères ci-dessous permettent de trier efficacement les contrats.

Critères de comparaison des contrats

Analysez d’abord le niveau de couverture de la responsabilité civile, puis les garanties complémentaires : incendie, dégât des eaux, vol, bris de glace, assistance. Vérifiez aussi si le contrat couvre la colocation, la résidence secondaire ou les dépendances.

Regardez ensuite la qualité du service client, la rapidité d’indemnisation et les modalités de déclaration. Un bon contrat est celui qui répond vite et clairement au moment où vous en avez vraiment besoin.

Niveaux de franchise et plafonds d’indemnisation

La franchise correspond à la somme qui reste à votre charge après un sinistre. Plus elle est élevée, plus la cotisation peut être basse, mais plus le reste à payer augmente en cas d’incident. Les plafonds d’indemnisation, eux, fixent le maximum remboursé par l’assureur.

Un contrat peu cher peut cacher des plafonds trop faibles. Pour éviter cela, comparez toujours le tarif avec les limites de garantie. C’est un point essentiel pour une vraie protection du locataire.

| Élément | À vérifier | Impact |

|---|---|---|

| Franchise | Montant restant à charge | Influence le coût réel du sinistre |

| Plafond | Maximum indemnisé | Détermine le niveau de protection |

| Garanties | Responsabilité civile, eau, incendie, vol | Évalue l’étendue de la couverture |

Options utiles pour renforcer la couverture

Selon votre situation, certaines options peuvent être très utiles : protection du mobilier, valeur à neuf, garantie vol renforcée, assistance dépannage ou couverture des objets nomades. Elles améliorent la prise en charge sans transformer le contrat en formule trop complexe.

Si vous vivez en colocation, possédez des biens de valeur ou occupez un logement meublé, ces extensions peuvent faire une vraie différence. L’objectif est d’obtenir une assurance cohérente avec votre usage réel.

FAQ

Voici les réponses aux questions les plus fréquentes sur la responsabilité civile du locataire et l’assurance habitation. Elles permettent de clarifier les points pratiques avant la souscription ou en cas de sinistre.

La responsabilité civile locataire est-elle obligatoire ?

Oui, dans la plupart des locations vides, le locataire doit être assuré au minimum pour les risques locatifs. Cette obligation vise à couvrir les dommages causés au logement loué et à l’immeuble.

En pratique, le propriétaire peut exiger une attestation et vérifier que la couverture est bien active pendant toute la durée du bail.

Que couvre la responsabilité civile dans un logement loué ?

Elle couvre les dommages que le locataire cause au logement, aux voisins et aux tiers, lorsque sa responsabilité est engagée. Cela inclut souvent l’incendie, le dégât des eaux et l’explosion.

Le détail exact dépend du contrat. Il faut donc lire les garanties et les exclusions pour savoir ce qui est réellement indemnisé.

L’assurance habitation couvre-t-elle les dégâts causés au propriétaire ?

Oui, si le dommage entre dans le champ de la garantie et que la responsabilité du locataire est reconnue. Le contrat peut alors indemniser le propriétaire pour les réparations nécessaires.

En revanche, certains dommages peuvent être exclus ou soumis à franchise. D’où l’importance d’une couverture bien choisie.

Que faire en cas de sinistre causé par le locataire ?

Il faut sécuriser les lieux, limiter les dégâts, prévenir rapidement l’assureur et rassembler les preuves utiles. Photos, factures et constat sont souvent indispensables pour accélérer le traitement.

Ensuite, suivez les instructions de l’assureur et informez le propriétaire si nécessaire. Une déclaration rapide améliore généralement la prise en charge.

En résumé, la responsabilite civile locataire assurance habitation est une garantie indispensable pour louer sereinement. Elle protège contre les principaux risques du quotidien et limite les conséquences financières d’un sinistre. Pour bien choisir, comparez les garanties, les franchises et les plafonds, puis privilégiez un contrat adapté à votre logement et à votre profil. Si vous souhaitez approfondir, consultez notre page dédiée à l’assurance habitation locative.