Choisir entre micro-foncier et régime réel dépend surtout du niveau de loyers, du montant des charges et de votre stratégie patrimoniale. Ce comparatif micro foncier ou reel vous aide à comprendre les différences, à mesurer l’impact fiscal et à identifier le régime le plus adapté à votre situation de bailleur. L’objectif est simple : payer juste ce qu’il faut, sans passer à côté d’une option plus avantageuse.

Comprendre les différences entre micro-foncier et régime réel

Ces deux régimes s’appliquent à la location nue, mais ils ne fonctionnent pas de la même manière. Le micro-foncier mise sur la simplicité avec un abattement forfaitaire, tandis que le régime réel permet de déduire les charges réelles supportées par le propriétaire. Pour bien arbitrer, il faut comprendre leur logique de calcul et leurs contraintes.

Définition du régime micro-foncier

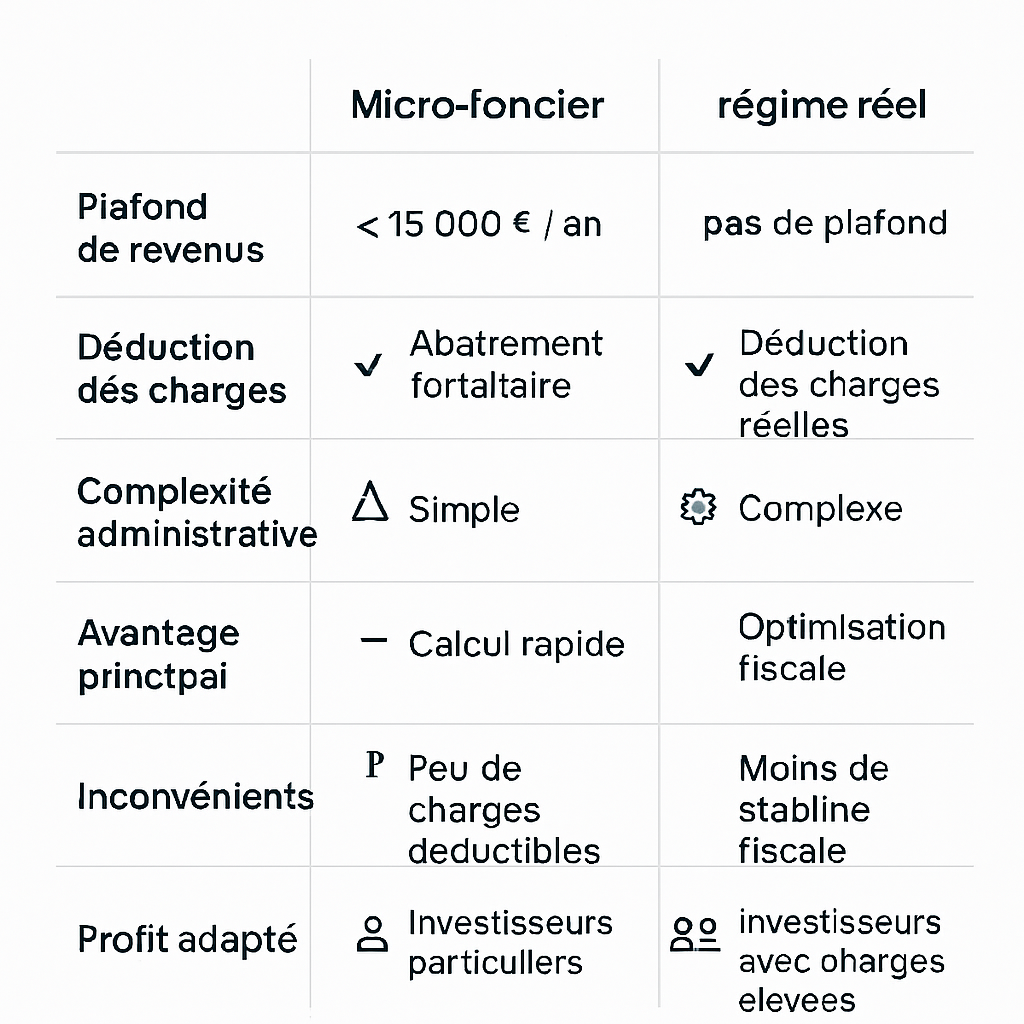

Le micro-foncier est un régime simplifié réservé aux propriétaires percevant des revenus fonciers modestes. Il s’applique en principe si les loyers bruts annuels de l’ensemble du foyer fiscal n’excèdent pas 15 000 euros, sous conditions. Son principal avantage est de limiter les formalités déclaratives.

En pratique, l’administration applique automatiquement un abattement forfaitaire de 30 % sur les loyers encaissés. Vous n’avez donc pas à détailler vos dépenses ligne par ligne. C’est une solution intéressante lorsque les charges sont faibles ou moyennes.

Définition du régime réel

Le régime réel est plus précis et plus complet. Il permet de déduire les charges réellement payées : intérêts d’emprunt, travaux d’entretien, frais de gestion, taxe foncière, assurance propriétaire non occupant, et autres dépenses admissibles. Il demande plus de suivi, mais peut réduire fortement le revenu imposable.

Ce régime est souvent pertinent pour les investisseurs ayant acheté à crédit ou engagés dans des travaux importants. Il offre aussi la possibilité de constater un déficit foncier, sous certaines conditions, ce qui peut alléger la facture fiscale globale.

Principe de calcul de l’impôt dans chaque régime

Le fonctionnement est différent selon l’option retenue. En micro-foncier, l’impôt est calculé sur 70 % des loyers bruts, après abattement de 30 %. Au régime réel, l’impôt porte sur le revenu foncier net, c’est-à-dire loyers encaissés moins charges déductibles.

Exemple simple : pour 12 000 euros de loyers annuels, le micro-foncier retient 8 400 euros imposables. Au réel, si vos charges atteignent 6 000 euros, votre base taxable descend à 6 000 euros. Le meilleur choix dépend donc du niveau de dépenses réelles.

Comparer les avantages et limites de chaque régime

Le bon choix ne repose pas seulement sur la simplicité administrative. Il faut aussi comparer le rendement net, la souplesse de gestion et les effets fiscaux à moyen terme. Cette étape est essentielle pour un comparatif micro foncier ou reel vraiment utile.

Atouts du micro-foncier

Le micro-foncier séduit d’abord par sa simplicité. Il évite de comptabiliser chaque charge et limite le risque d’erreur dans la déclaration. L’abattement forfaitaire de 30 % est pratique si votre bien génère peu de frais ou si vous ne souhaitez pas gérer une fiscalité trop technique.

Autre avantage : la visibilité. Vous savez rapidement sur quelle base vous serez imposé. Pour un petit patrimoine locatif, cette lisibilité est souvent rassurante.

Inconvénients du micro-foncier

Le principal défaut du micro-foncier est son manque de précision. Si vos charges dépassent 30 % des loyers, vous perdez une partie de la déduction potentielle. Le régime peut alors coûter plus cher qu’il ne rapporte en simplicité.

Il ne permet pas non plus de créer un déficit foncier. Dès lors, les propriétaires avec crédit immobilier ou travaux de rénovation ont souvent intérêt à regarder le régime réel de près.

Atouts du régime réel

Le régime réel est souvent le plus puissant fiscalement. Il s’adapte à la réalité économique du bien : charges de copropriété, intérêts d’emprunt, honoraires de gestion, assurance, travaux déductibles, etc. Cette logique permet d’optimiser la fiscalité quand les coûts sont élevés.

Il devient particulièrement intéressant pendant les premières années d’investissement, lorsque le financement bancaire pèse davantage. Il peut aussi améliorer le résultat net après impôts, surtout en présence de travaux d’entretien ou de réparation.

Inconvénients du régime réel

Son inconvénient principal est sa complexité. Il faut conserver les justificatifs, suivre les dépenses et remplir une déclaration plus détaillée. Le risque d’oubli ou d’erreur est plus élevé que dans le micro-foncier.

Le régime réel demande aussi une vraie discipline de gestion. Sans charges importantes, l’effort administratif peut ne pas être compensé par l’économie d’impôt obtenue.

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Simplicité | Très élevée | Moyenne à faible |

| Charges déductibles | Non, abattement forfaitaire | Oui, charges réelles |

| Travaux et intérêts d’emprunt | Non pris en compte | Déductibles selon les règles |

| Déficit foncier | Non | Oui, sous conditions |

Dans quels cas choisir le micro-foncier ou le régime réel ?

Le bon régime dépend du profil du bailleur, de la structure des charges et du montant des loyers. Il n’existe pas de réponse universelle. L’idée est de rapprocher votre situation réelle des règles fiscales pour choisir l’option la plus cohérente.

Profil de bailleur adapté au micro-foncier

Le micro-foncier convient bien aux propriétaires qui louent un bien nu avec peu de charges. C’est souvent le cas d’un petit investissement ancien, déjà amorti économiquement, ou d’un patrimoine sans crédit en cours.

Il est aussi adapté aux bailleurs qui veulent une gestion simple et rapide. Si vos dépenses annuelles sont limitées et que vous n’avez pas de travaux majeurs à prévoir, ce régime peut suffire.

Profil de bailleur adapté au régime réel

Le régime réel s’adresse plutôt aux investisseurs avec des charges élevées, des intérêts d’emprunt importants ou des travaux programmés. Il convient aussi aux bailleurs souhaitant piloter leur fiscalité plus finement.

Si vous avez acheté récemment ou si le bien nécessite des remises en état, le réel a souvent un intérêt supérieur. C’est aussi le régime à examiner en priorité lorsque vous cherchez à optimiser votre fiscalité locative. Pour approfondir, vous pouvez consulter notre guide sur la fiscalité de la location.

Impact du montant des charges sur le choix

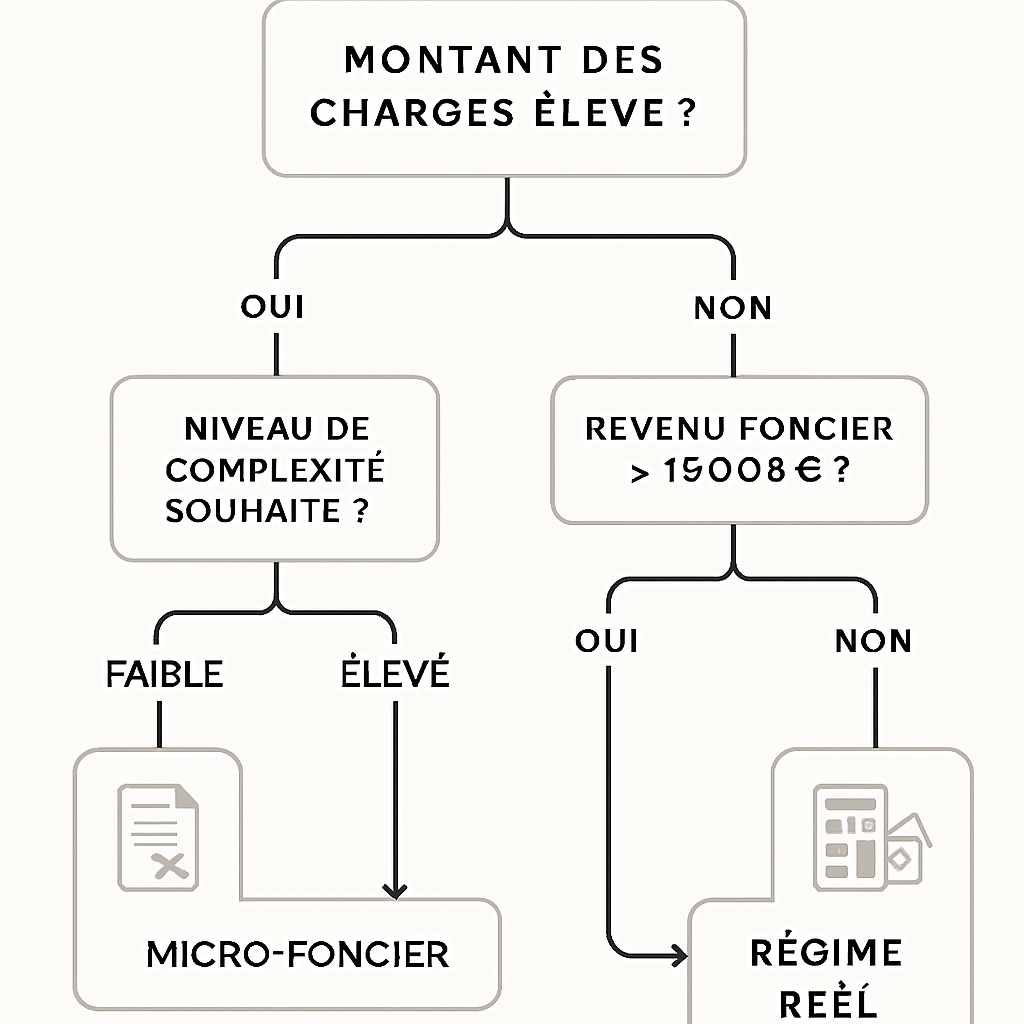

Le niveau des charges est le critère décisif. Si elles restent inférieures à 30 % des loyers, le micro-foncier peut rester compétitif. Au-delà, le régime réel devient souvent plus intéressant car il permet de déduire les dépenses exactes.

Pensez à intégrer toutes les charges : taxe foncière, assurance, frais de gestion, intérêts d’emprunt, travaux déductibles et charges de copropriété non récupérables. Une estimation réaliste change souvent le résultat final.

Impact du niveau de loyers sur le choix

Le micro-foncier n’est accessible que sous un certain seuil de loyers bruts. Si vos revenus fonciers dépassent ce plafond, le régime réel s’impose. Même en dessous, le montant des loyers influe sur l’arbitrage, car plus les revenus sont élevés, plus l’écart fiscal peut devenir important.

Un bien faiblement loué mais lourdement chargé peut donc basculer en faveur du réel, tandis qu’un bien rentable et peu coûteux à gérer peut rester compatible avec le micro-foncier.

Comment faire le bon choix selon sa situation fiscale

Pour décider, il faut comparer le revenu imposable dans chaque scénario, puis calculer le gain réel après charges et impôts. Cette approche concrète évite de choisir un régime uniquement par confort administratif.

Calculer l’imposition estimée avec le micro-foncier

Commencez par additionner vos loyers bruts annuels. Appliquez ensuite l’abattement de 30 %, puis reportez le montant sur votre déclaration. C’est la base imposable qui sera soumise à votre tranche marginale d’imposition et aux prélèvements sociaux.

Cette simulation permet de voir rapidement si la simplicité du micro-foncier compense ou non l’absence de déduction des charges. Si l’écart est faible, le choix peut se faire sur la facilité de gestion.

Calculer l’imposition estimée avec le régime réel

Au réel, listez vos recettes puis déduisez toutes les charges admissibles. Le revenu foncier net obtenu servira de base à l’impôt. Si ce montant devient faible, ou même négatif dans certains cas, l’économie fiscale peut être significative.

Il est utile de simuler plusieurs hypothèses : avec et sans travaux, avec un crédit plus ou moins élevé, ou encore avec des charges de copropriété différentes. Vous verrez ainsi rapidement quel régime protège le mieux votre rentabilité.

Comparer le résultat net après charges et impôts

Le bon critère n’est pas seulement l’impôt, mais le résultat net après dépenses et fiscalité. Deux régimes peuvent afficher une base imposable proche, mais produire un cash-flow très différent. Il faut donc regarder le gain final dans votre poche.

Dans la plupart des cas, le régime réel gagne lorsque les charges sont lourdes. Le micro-foncier reste pertinent quand la gestion est simple et les coûts limités. La comparaison doit être faite bien avant la déclaration.

Cas particuliers et points de vigilance

Certains cas sortent du cadre classique et méritent une attention spécifique. Location meublée, déficit foncier, changement de régime : ces éléments peuvent modifier complètement le choix fiscal et ses conséquences.

Location meublée et exclusion du micro-foncier

Le micro-foncier ne concerne que la location nue. Dès qu’un bien est loué meublé, on bascule dans un autre cadre fiscal, avec des règles distinctes. Il ne faut donc pas confondre revenus fonciers et bénéfices liés à la location meublée.

Avant d’opter pour un régime, vérifiez toujours la nature exacte de la location. C’est un point de vigilance fréquent, surtout pour les bailleurs débutants.

Déficit foncier et intérêt du régime réel

Le déficit foncier peut rendre le régime réel particulièrement intéressant. Quand les charges dépassent les loyers, une partie du déficit peut, sous conditions, s’imputer sur le revenu global. Cela peut réduire l’impôt de manière notable.

Ce mécanisme est souvent recherché lors de gros travaux. Il doit toutefois être anticipé avec soin, car il implique des règles précises et une stratégie patrimoniale cohérente.

Durée d’engagement et conséquences d’un changement de régime

Passer d’un régime à l’autre n’est pas toujours instantané ni sans effet. Selon votre situation, certaines options peuvent vous engager pour plusieurs années ou nécessiter une vigilance particulière sur les déclarations à venir.

Avant de changer, vérifiez l’impact global sur votre fiscalité, vos travaux en cours et votre organisation comptable. Une décision prise trop vite peut réduire l’intérêt du changement.

FAQ

Voici les réponses aux questions les plus fréquentes pour clarifier le choix entre micro-foncier et régime réel. Elles permettent d’aller à l’essentiel avant de faire vos calculs.

Peut-on passer du micro-foncier au régime réel ?

Oui, dans certains cas, il est possible d’opter pour le régime réel. Cette décision doit être prise au moment de la déclaration, selon les règles applicables à votre situation. L’important est de vérifier si cette option est plus avantageuse sur l’année concernée.

Le régime réel est-il toujours plus avantageux ?

Non. Le régime réel est souvent plus intéressant quand les charges sont élevées, mais il n’est pas automatiquement gagnant. Si vos dépenses sont faibles, le micro-foncier peut rester plus simple et suffisant.

Quelles charges sont déductibles au régime réel ?

On peut généralement déduire les intérêts d’emprunt, les travaux d’entretien ou de réparation, les frais de gestion, l’assurance, la taxe foncière et certaines charges de copropriété. En revanche, toutes les dépenses ne sont pas admises, d’où l’intérêt de bien vérifier chaque poste.

Le micro-foncier s’applique-t-il à tous les biens loués nus ?

Non, il ne s’applique pas à toutes les situations. Il faut notamment respecter les conditions de revenus et louer un bien nu. Si vous dépassez le seuil ou si votre situation sort du cadre prévu, le régime réel devient la référence.

En résumé, le micro-foncier convient surtout aux bailleurs recherchant la simplicité avec peu de charges, tandis que le régime réel s’impose souvent dès que les dépenses, les travaux ou les intérêts d’emprunt prennent du poids. Le bon arbitrage repose sur une simulation concrète, loyers contre charges, puis sur le résultat net après impôts. Si vous hésitez encore, refaites vos calculs avec vos chiffres réels avant de déclarer.

Pour aller plus loin, comparez vos options et vérifiez l’effet du régime choisi sur votre rentabilité locative. Une décision bien préparée peut faire une vraie différence sur plusieurs années.