La location meublée fiscalite lmnp attire de nombreux bailleurs grâce à son cadre souple et à ses avantages fiscaux. Pour bien l’utiliser, il faut comprendre le statut, les régimes d’imposition, les charges déductibles et les obligations déclaratives. Cette page vous donne une vision claire et pratique pour sécuriser votre investissement, éviter les erreurs et identifier les leviers d’optimisation les plus pertinents.

Comprendre la location meublée et le statut LMNP

La location meublée repose sur une idée simple : le logement est loué avec un mobilier suffisant pour permettre au locataire d’y vivre normalement dès son entrée. Le statut LMNP, pour Loueur en Meublé Non Professionnel, concerne les bailleurs dont l’activité reste patrimoniale et non professionnelle. Avant de parler fiscalité, il faut donc bien distinguer la nature du bien, le type de location et le cadre juridique applicable.

Définition de la location meublée

Un logement meublé doit comporter les éléments nécessaires à la vie courante : literie, table, sièges, rangements, équipements de cuisson, réfrigérateur, vaisselle et matériel d’entretien. L’objectif est que le locataire puisse s’installer immédiatement, sans achat complémentaire essentiel.

En pratique, la location meublée peut concerner une résidence principale, un bail étudiant, un bail mobilité ou une location saisonnière. Le mode de location influence directement le traitement fiscal, notamment au niveau des recettes locatives et des charges liées au bien.

Conditions d’accès au statut LMNP

Le statut LMNP s’applique si les recettes locatives restent limitées par rapport aux autres revenus du foyer fiscal. Deux conditions principales sont à surveiller : les revenus tirés de la location meublée doivent rester sous le seuil de l’activité professionnelle, et ils ne doivent pas constituer l’essentiel des revenus du foyer.

Ce statut convient souvent aux investisseurs qui souhaitent compléter leurs revenus, louer un studio, un appartement ou un bien dans une résidence gérée. Il permet une fiscalité souvent plus douce, à condition de choisir le bon régime et de suivre les formalités.

Différences entre LMNP et LMP

La différence entre LMNP et LMP tient surtout à l’importance de l’activité dans les revenus du foyer et à l’organisation fiscale qui en découle. En LMNP, les revenus sont imposés dans la catégorie des BIC, mais l’activité reste non professionnelle.

En LMP, le bailleur entre dans un cadre plus engagé, avec des conséquences possibles sur les cotisations sociales, le traitement des déficits et certaines règles patrimoniales. Pour un propriétaire débutant, la frontière est importante à anticiper afin d’éviter un changement de régime subi.

Biens et locations concernés

La location meublée concerne plusieurs types de biens : appartement, studio, maison, résidence étudiante, résidence services ou location touristique. Le bien doit être effectivement équipé comme meublé et la location doit être cohérente avec les règles du bail choisi.

Un investissement en LMNP peut aussi s’inscrire dans une stratégie locative précise : revenus réguliers, optimisation fiscale, ou souplesse de revente. Cette variété de cas explique pourquoi la fiscalité doit être analysée au cas par cas, en lien avec le régime choisi.

Fiscalité LMNP : régimes, revenus et charges déductibles

La fiscalité LMNP repose principalement sur deux régimes : le micro-BIC et le régime réel simplifié. Le choix dépend du niveau des loyers, du montant des charges, de la présence d’amortissements et de votre capacité à tenir une comptabilité plus précise. Pour approfondir les bases fiscales générales, vous pouvez consulter ce guide sur la fiscalité de la location.

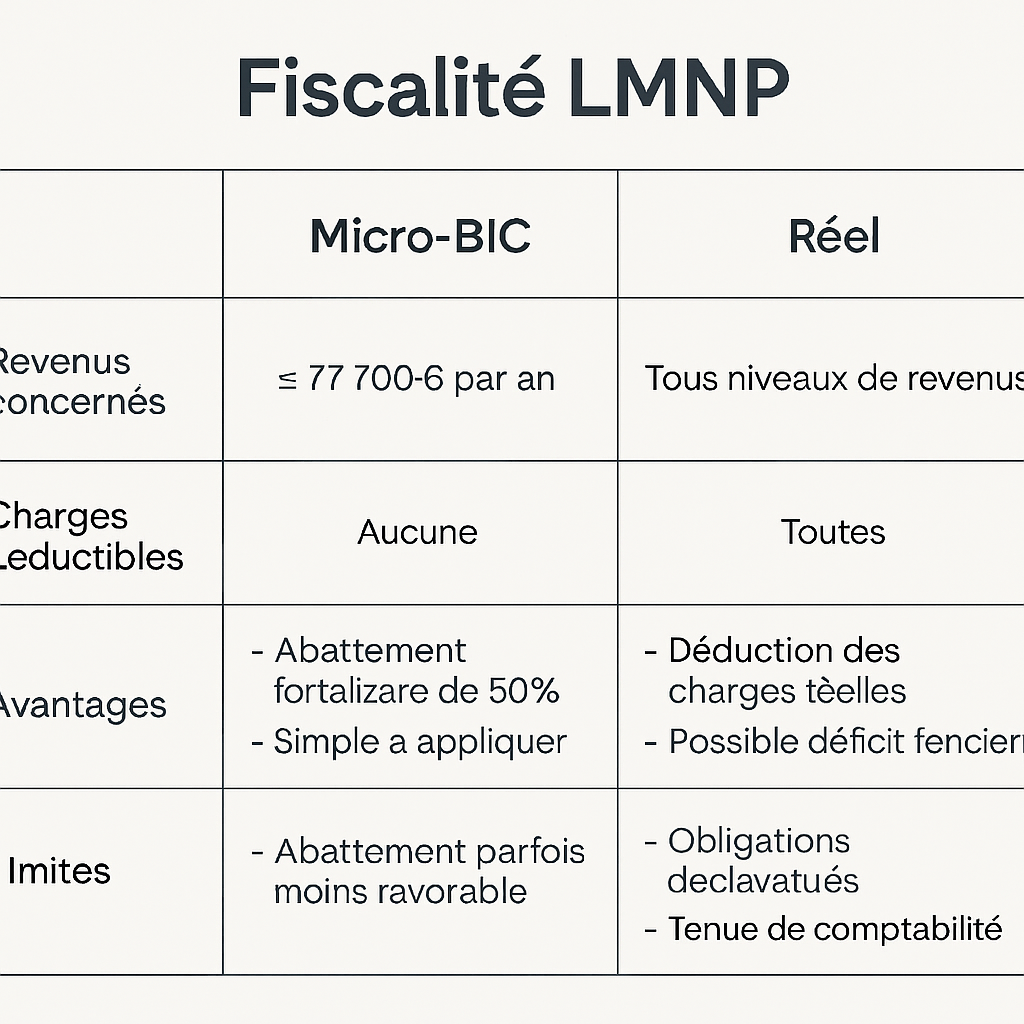

Régime micro-BIC en LMNP

Le micro-BIC est le régime le plus simple. Il applique un abattement forfaitaire sur les loyers encaissés, sans déduction détaillée des charges réelles. C’est une solution pratique pour les bailleurs qui ont peu de frais ou qui recherchent une gestion administrative légère.

Ce régime convient souvent aux petites locations meublées avec peu de travaux, peu d’intérêts d’emprunt ou peu de frais de gestion. En revanche, si vos charges sont élevées, l’abattement forfaitaire peut être moins avantageux que le réel.

Régime réel simplifié en LMNP

Le régime réel simplifié permet de déduire les charges réelles liées à l’activité, puis d’amortir le bien et le mobilier. C’est souvent le régime le plus performant en location meublée fiscalite lmnp, surtout en phase d’acquisition ou lorsque les dépenses sont significatives.

Il demande davantage de rigueur, car il faut suivre les recettes, les dépenses et les amortissements. En contrepartie, le résultat imposable peut être fortement réduit, voire neutralisé pendant plusieurs années dans certains cas.

Charges déductibles et amortissements

Au régime réel, plusieurs charges peuvent être prises en compte : intérêts d’emprunt, assurance, taxe foncière, frais de gestion, honoraires comptables, charges de copropriété non récupérables, entretien et réparations. Le mobilier peut aussi être amorti selon sa durée d’utilisation.

L’amortissement permet d’étaler le coût du bien et d’une partie des équipements sur plusieurs exercices. Ce mécanisme est puissant, mais il doit être calculé correctement. Il ne s’agit pas d’une dépense décaissée chaque année, mais d’un outil d’optimisation du résultat fiscal.

Traitement fiscal des loyers et des travaux

Les loyers encaissés constituent le chiffre d’affaires de l’activité meublée et entrent dans la base imposable. Le traitement fiscal dépend ensuite du régime retenu : abattement forfaitaire en micro-BIC ou déduction des charges et amortissements au réel.

Les travaux doivent être analysés avec précision. Les petites réparations et l’entretien sont souvent déductibles, tandis que certaines dépenses plus lourdes peuvent relever de l’amélioration ou de l’amortissement. Une bonne qualification évite les erreurs de déclaration et les redressements.

Déclaration LMNP et obligations administratives

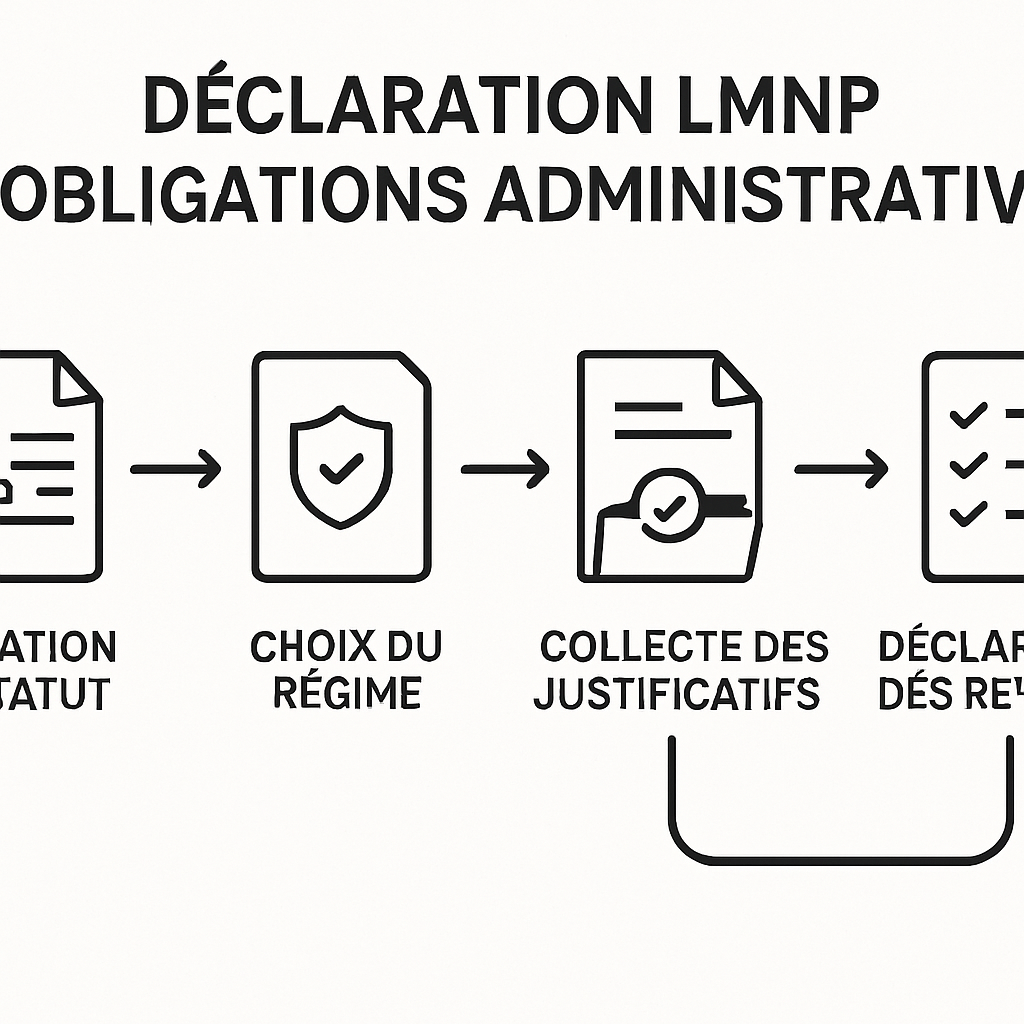

La déclaration d’un bien en LMNP ne se limite pas à remplir une case sur la feuille d’impôt. Il faut aussi choisir le bon statut administratif, déclarer l’activité, suivre les revenus et respecter les obligations comptables selon le régime retenu. Une organisation simple dès le départ évite beaucoup de corrections ensuite.

Immatriculation et choix du régime fiscal

Le loueur meublé doit déclarer le début de son activité et obtenir un numéro SIRET. Cette étape permet d’identifier officiellement l’activité auprès de l’administration. Elle sert aussi à rattacher la location meublée au bon cadre fiscal.

Le choix entre micro-BIC et régime réel se fait au moment de la déclaration ou selon les délais de renonciation au micro. Il est préférable d’anticiper ce choix dès l’achat du bien, surtout si les charges initiales ou les frais d’acquisition sont importants.

Déclaration des revenus locatifs

Les revenus locatifs doivent être reportés chaque année dans la déclaration de revenus, avec le bon formulaire selon le régime choisi. En micro-BIC, l’administration applique directement l’abattement. En réel, le résultat fiscal est calculé à partir du bilan ou de la liasse comptable.

Un suivi clair des encaissements est essentiel : loyers, charges refacturées, éventuelles indemnités et dépôts de garantie conservés. Seule la part réellement imposable doit être intégrée dans la déclaration.

Obligations comptables au régime réel

Au régime réel, la comptabilité doit être plus structurée. Il faut enregistrer les recettes, classer les dépenses, suivre les amortissements et conserver les justificatifs. Dans la pratique, beaucoup de bailleurs se font accompagner par un expert-comptable.

Cette rigueur permet de sécuriser la fiscalité et de mesurer précisément la rentabilité nette après impôts. Elle facilite aussi la préparation des déclarations annuelles et la justification des choix comptables en cas de contrôle.

TVA, CFE et autres taxes applicables

La location meublée est en principe hors TVA, sauf cas particuliers liés à certaines prestations para-hôtelières ou à des structures spécifiques. La Contribution Foncière des Entreprises, elle, peut s’appliquer même en LMNP, selon les règles locales et la nature de l’activité.

D’autres taxes peuvent intervenir selon le type de bien : taxe foncière, taxe de séjour en location saisonnière, ou contributions liées à l’usage du logement. Il faut donc vérifier chaque situation pour ne rien oublier dans le calcul global.

Optimiser la fiscalité de sa location meublée

Optimiser sa fiscalité ne signifie pas tout déduire à tout prix. Il s’agit plutôt de faire les bons arbitrages entre simplicité, niveau d’imposition, amortissements et visibilité à long terme. Une stratégie bien construite peut améliorer sensiblement le rendement net d’un investissement meublé.

Choisir entre micro-BIC et régime réel

Le micro-BIC reste intéressant si les charges sont faibles et si vous cherchez une gestion minimale. Le régime réel est souvent préférable lorsque le bien est financé à crédit, acheté avec frais importants ou nécessite des travaux et du mobilier.

Pour décider, comparez le montant des loyers avec vos dépenses annuelles. Si vos charges réelles dépassent l’abattement forfaitaire, le réel devient généralement plus avantageux. Un simple tableau comparatif permet souvent de trancher rapidement.

Optimiser l’amortissement du bien et du mobilier

L’amortissement est l’un des leviers les plus efficaces en LMNP. Il doit être réparti de façon cohérente entre le bâti, les équipements et le mobilier. Plus la ventilation est précise, plus l’optimisation est maîtrisée.

Exemple : un bien acheté avec cuisine équipée, électroménager et ameublement complet ne sera pas amorti de la même façon qu’un logement nu réaménagé. Bien documenter les factures et les durées d’usage aide à sécuriser le calcul.

Anticiper les charges et les travaux

Une bonne gestion consiste à anticiper les dépenses récurrentes : entretien, remplacement du mobilier, copropriété, assurance et frais de gestion. Les travaux doivent aussi être planifiés pour lisser l’impact sur le résultat fiscal.

Quand c’est possible, il est utile de distinguer les dépenses d’entretien des dépenses plus lourdes. Cette anticipation évite de perdre des opportunités de déduction ou de mal qualifier une opération.

Erreurs fréquentes à éviter

- Oublier de déclarer l’activité et d’obtenir le bon identifiant administratif.

- Choisir le micro-BIC sans comparer avec le régime réel.

- Confondre charges déductibles et dépenses amortissables.

- Mal classer les travaux ou les frais d’acquisition.

- Négliger la tenue des justificatifs et des tableaux d’amortissement.

Ces erreurs peuvent coûter cher à long terme. Mieux vaut sécuriser le cadre dès le départ que corriger une déclaration plusieurs années plus tard.

FAQ sur la fiscalité de la location meublée LMNP

Voici des réponses rapides aux questions les plus fréquentes sur la location meublée fiscalite lmnp. Elles permettent de lever les doutes les plus courants avant de choisir un régime ou de remplir sa déclaration.

Quel est le meilleur régime fiscal en LMNP ?

Il n’existe pas de réponse unique. Le micro-BIC est plus simple, mais le régime réel est souvent plus avantageux lorsque les charges, les intérêts d’emprunt et les amortissements sont élevés.

Le bon choix dépend du profil du bien, du montant des loyers et de vos dépenses. Un comparatif chiffré reste la méthode la plus fiable.

Peut-on déduire les travaux en location meublée ?

Oui, mais pas n’importe lesquels ni de la même manière. Les travaux d’entretien et de réparation sont souvent déductibles, tandis que certaines dépenses d’amélioration peuvent être amorties ou traitées différemment.

La qualification fiscale des travaux doit être vérifiée avant déclaration pour éviter les erreurs.

Le LMNP est-il soumis aux cotisations sociales ?

En principe, le LMNP relève des prélèvements sociaux sur les revenus du patrimoine, et non des cotisations sociales des travailleurs indépendants. Toutefois, certaines activités spécifiques ou certains niveaux de recettes peuvent modifier l’analyse.

Il faut donc examiner le type de location et la nature des prestations proposées.

Comment éviter une mauvaise déclaration fiscale ?

La meilleure méthode consiste à centraliser les pièces justificatives, à choisir le bon régime dès le départ et à suivre un tableau de recettes et de charges. Un accompagnement comptable peut aussi sécuriser les points techniques.

En cas de doute, mieux vaut vérifier avant de déposer la déclaration plutôt que corriger après coup.

En résumé, le statut LMNP peut offrir une fiscalité très favorable si les règles sont bien comprises et si le régime d’imposition est choisi avec méthode. Entre micro-BIC, régime réel, amortissements et obligations déclaratives, chaque décision compte. Pour aller plus loin et structurer votre stratégie patrimoniale, explorez les contenus dédiés à la fiscalité immobilière et comparez les options les plus adaptées à votre projet.