Le micro bic location meublee abattement est souvent le point de départ pour comprendre la fiscalité d’un bien loué meublé. Ce régime simplifie la déclaration des loyers, mais il a aussi ses limites. En pratique, il convient surtout aux bailleurs qui veulent une gestion légère, avec un calcul fiscal fondé sur un abattement forfaitaire plutôt que sur les charges réelles.

Dans les sections ci-dessous, vous allez voir comment fonctionne le micro-BIC, quels types de locations meublées sont concernés, comment l’abattement s’applique, et dans quels cas il peut être utile de comparer avec le régime réel. Pour approfondir la vision d’ensemble, vous pouvez aussi consulter notre guide de la fiscalité de la location.

Comprendre le régime micro-BIC en location meublée

Le micro-BIC est un régime fiscal simplifié applicable à certains revenus tirés d’une activité commerciale, dont la location meublée. Il permet de déclarer un chiffre d’affaires brut, sans détailler les charges, ce qui en fait une solution pratique pour de nombreux bailleurs. Son intérêt principal est la simplicité de calcul.

Ce régime s’adresse aux propriétaires qui perçoivent des loyers issus d’une location meublée et qui restent sous les seuils de chiffre d’affaires fixés par l’administration. Il ne remplace pas une réflexion globale sur la rentabilité : il faut aussi vérifier si l’abattement couvre bien vos dépenses réelles.

Définition du micro-BIC

Le micro-BIC signifie micro-bénéfices industriels et commerciaux. En location meublée, les loyers sont imposés dans cette catégorie, car l’activité est considérée comme commerciale sur le plan fiscal. Le principe est simple : l’administration applique automatiquement un abattement forfaitaire sur les recettes déclarées.

Vous ne calculez donc pas un résultat réel. Vous déclarez vos loyers bruts, puis le fisc détermine le revenu imposable après abattement. C’est un mode de fonctionnement très adapté aux bailleurs qui veulent éviter une comptabilité détaillée.

Location meublée concernée par le micro-BIC

Le micro-BIC concerne les locations meublées, qu’il s’agisse d’un logement loué à l’année ou d’une location de courte durée, si les conditions de seuil sont respectées. Un bien est considéré comme meublé lorsqu’il permet au locataire d’y vivre normalement avec le mobilier essentiel.

En pratique, cela vise souvent les studios, appartements ou maisons loués avec un équipement complet. La location saisonnière, la location touristique et certains meublés classiques peuvent donc relever du même cadre fiscal, à condition de respecter les règles propres au statut et aux revenus.

Différence entre micro-BIC et régime réel

La différence essentielle tient à la méthode de calcul. En micro-BIC, l’administration applique un abattement forfaitaire. Au régime réel, vous pouvez déduire les charges effectivement supportées : intérêts d’emprunt, travaux, assurance, frais de gestion, taxe foncière, amortissements, et autres dépenses admissibles.

Le micro-BIC est plus simple, mais le régime réel peut devenir plus avantageux si vos charges sont élevées. Le choix dépend donc du niveau de revenus, des frais engagés et de votre stratégie patrimoniale.

L’abattement fiscal du micro-BIC en location meublée

L’un des grands atouts du micro-BIC est son abattement fiscal automatique. Il réduit la base imposable sans justificatif de dépenses, ce qui allège fortement la gestion. En revanche, cet avantage forfaitaire peut être moins favorable si votre logement génère des charges importantes.

Cette logique doit être comprise avant d’arbitrer entre simplicité et optimisation. L’abattement n’est pas une déduction au sens comptable : il remplace la prise en compte des charges réelles. C’est pourquoi il faut toujours le comparer à votre situation concrète.

Principe de l’abattement forfaitaire

Avec le micro-BIC, l’administration fiscale applique un pourcentage fixe sur vos recettes locatives pour déterminer le revenu imposable. Vous n’avez pas besoin de réunir les justificatifs de dépenses ni de tenir une comptabilité complète.

Concrètement, si vous encaissez 10 000 € de loyers, seule une partie sera soumise à l’impôt après abattement. Le reste est réputé couvrir vos charges. C’est simple, mais cela peut être moins précis qu’un calcul réel si vos dépenses dépassent le forfait.

Taux de l’abattement selon le type de location

Le taux dépend de la nature de la location meublée. Il existe une distinction entre la location meublée classique et certaines locations de courte durée ou de tourisme classé. Cette différence est essentielle, car elle change directement le niveau du revenu imposable.

| Type de location meublée | Taux d’abattement | Effet fiscal |

|---|---|---|

| Location meublée classique | 50 % | La moitié des recettes est imposable |

| Meublé de tourisme classé | Abattement plus élevé selon le cas | Base imposable fortement réduite |

Avant de choisir votre mode d’exploitation, vérifiez bien la qualification de votre bien. Une erreur de classement peut modifier l’abattement applicable et donc votre impôt final.

Déduction fiscale et charges non prises en compte

En micro-BIC, vous ne pouvez pas déduire vos charges réelles une par une. C’est le prix de la simplicité. Les frais de copropriété, les réparations, les intérêts d’emprunt ou l’amortissement ne viennent pas réduire le revenu imposable de manière distincte.

Autrement dit, si vos dépenses sont faibles, le micro-BIC reste souvent confortable. Si elles sont élevées, l’abattement peut être insuffisant. Cette règle explique pourquoi de nombreux bailleurs comparent régulièrement leur situation au régime réel.

Conditions pour bénéficier du micro-BIC en location meublée

Le micro-BIC n’est pas ouvert à tous les cas sans condition. Pour en profiter, il faut notamment respecter les plafonds de recettes et s’assurer que les revenus relèvent bien de la location meublée imposable dans la catégorie BIC. Le statut du loueur compte aussi.

Ces critères sont importants car ils déterminent l’éligibilité au régime. En cas de doute, mieux vaut vérifier les seuils et la nature exacte de votre activité avant de remplir votre déclaration.

Plafonds de chiffre d’affaires à respecter

Le micro-BIC fonctionne tant que le chiffre d’affaires annuel reste sous les plafonds prévus pour la location meublée. Ces seuils peuvent évoluer, mais l’idée reste la même : le régime simplifié vise les recettes modérées, pas les exploitations les plus importantes.

Si vous dépassez le seuil applicable, vous basculez vers le régime réel. Il est donc utile de suivre vos encaissements sur l’année, surtout si vous avez plusieurs biens ou une activité saisonnière dynamique.

Statut LMNP et LMP

Le loueur en meublé non professionnel (LMNP) est le cas le plus courant. Il bénéficie souvent du micro-BIC lorsqu’il respecte les conditions de revenus. Le loueur en meublé professionnel (LMP) peut, lui aussi, être concerné par certains mécanismes fiscaux proches, mais sa situation obéit à des règles spécifiques.

Le statut a des conséquences sur l’imposition, les déficits et parfois sur les prélèvements sociaux. Il faut donc distinguer la logique du micro-BIC de celle du statut LMNP/LMP, même si les deux notions sont souvent liées dans la pratique.

Nature des revenus et éligibilité au régime

Pour être éligibles, les recettes doivent provenir d’une location réellement meublée et relever de la catégorie des bénéfices industriels et commerciaux. Les revenus doivent être déclarables en tant que loyers meublés, et non comme revenus fonciers.

Si vous mélangez plusieurs types de revenus locatifs, il peut être nécessaire d’analyser séparément chaque source. Cette vérification évite les erreurs de déclaration et les mauvaises surprises lors du calcul de l’impôt.

Calcul et impact de l’abattement micro-BIC

Le calcul est l’un des points les plus concrets du dispositif. L’abattement réduit la base imposable, mais il ne supprime pas totalement l’imposition. Il faut donc comprendre comment le revenu taxable est déterminé et quel impact cela a sur votre fiscalité globale.

Ce mécanisme a aussi des effets sur les prélèvements sociaux. Selon le montant de vos recettes, le gain fiscal peut être important ou au contraire limité. Un calcul rapide permet souvent de mieux arbitrer entre micro-BIC et régime réel.

Méthode de calcul du revenu imposable

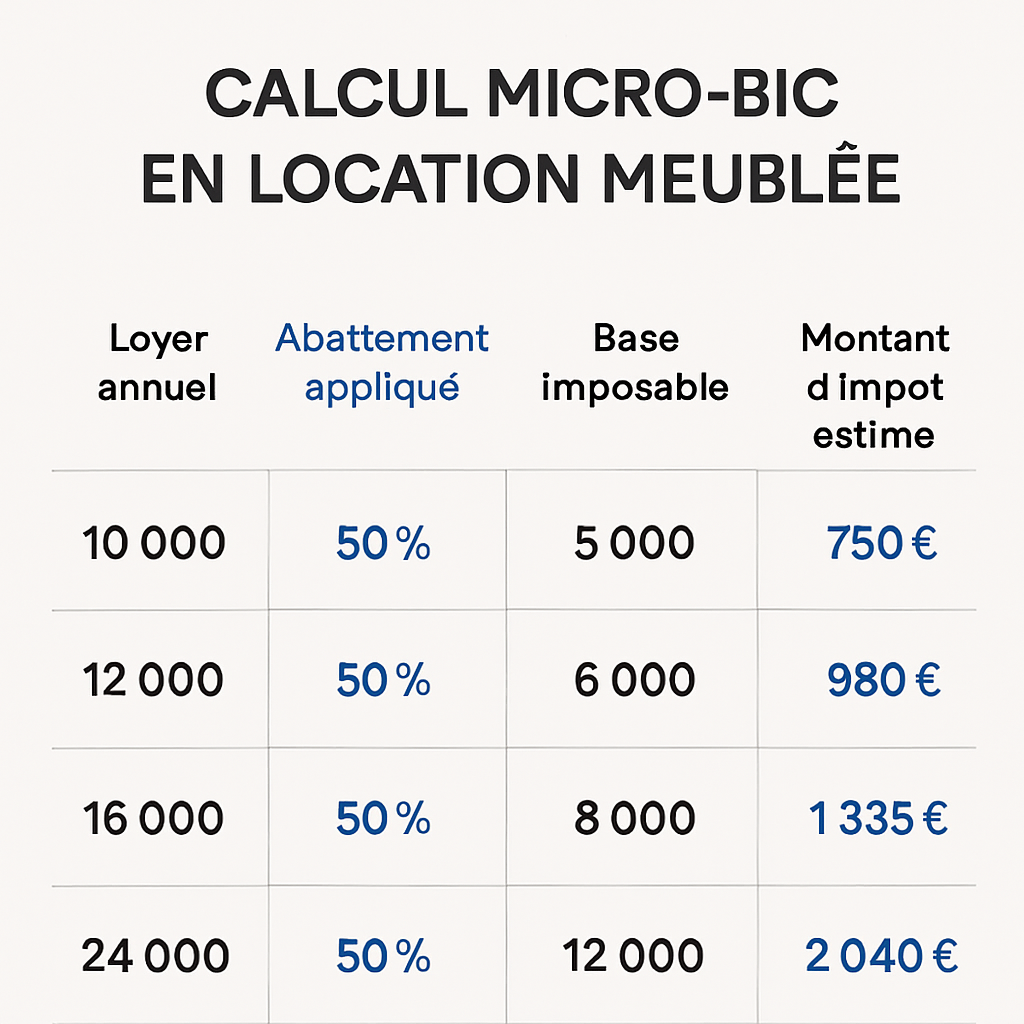

La méthode est simple : vous prenez vos recettes locatives brutes, puis vous appliquez le taux d’abattement correspondant. Le résultat constitue la base imposable. Vous reportez ensuite ce montant dans votre déclaration de revenus.

Exemple de logique : recettes encaissées – abattement forfaitaire = revenu imposable. Plus vos recettes sont élevées, plus l’impact de l’abattement est visible, mais la part taxable peut rester significative.

Exemples de calcul en location meublée

Supposons 12 000 € de loyers annuels en location meublée classique avec un abattement de 50 %. Le revenu imposable est alors de 6 000 €. L’autre moitié est réputée couvrir les charges du bien.

Autre cas : si vos recettes sont de 20 000 € et que le régime applicable prévoit un abattement plus favorable, la base imposable peut être nettement plus faible. L’intérêt du micro-BIC varie donc selon le type de location et le niveau de revenus.

Conséquences sur l’impôt et les prélèvements sociaux

La base imposable issue du micro-BIC sert au calcul de l’impôt sur le revenu, puis aux prélèvements sociaux quand ils s’appliquent. Plus l’abattement est élevé, plus la fiscalité finale est réduite. Mais l’effet dépend aussi de votre tranche marginale d’imposition.

En pratique, un abattement forfaitaire bien calibré peut alléger fortement la facture fiscale. En revanche, si vos charges réelles sont très supérieures au forfait, le régime réel peut générer un résultat plus intéressant.

Passer du micro-BIC au régime réel : quand y penser ?

Le micro-BIC est simple, mais il n’est pas toujours le meilleur choix. Dès que les charges deviennent importantes, le régime réel mérite d’être étudié. Le passage d’un régime à l’autre peut améliorer la rentabilité nette de votre investissement.

Il faut donc raisonner au cas par cas, en fonction des travaux, des intérêts d’emprunt, de la taxe foncière et de votre horizon de détention. Cette comparaison est souvent décisive pour optimiser la fiscalité de la location meublée.

Avantages du régime réel face à l’abattement

Le principal avantage du régime réel est la déduction des charges réelles. Si vous avez beaucoup de frais, l’imposition peut baisser fortement. Dans certains cas, l’amortissement du bien renforce encore cet intérêt fiscal.

Le régime réel offre donc plus de précision. Il demande aussi plus de suivi, mais il devient souvent pertinent dès que le bien est financé à crédit ou qu’il nécessite des dépenses régulières.

Cas où le micro-BIC devient moins intéressant

Le micro-BIC devient moins attractif lorsque vos charges dépassent une part importante de vos loyers. C’est souvent le cas après un achat récent, des travaux, ou en présence d’intérêts d’emprunt élevés.

Si votre marge nette est faible, l’abattement forfaitaire peut être trop limité. Une simulation comparative entre micro-BIC et régime réel est alors recommandée pour éviter de payer un impôt inutilement élevé.

Modalités de changement de régime fiscal

Le changement de régime se fait selon des règles déclaratives précises et peut dépendre de votre situation fiscale et des délais à respecter. Il est important d’anticiper avant la prochaine déclaration pour éviter toute erreur.

En cas de bascule vers le régime réel, vous devrez généralement accepter une gestion comptable plus structurée. Mieux vaut préparer ce changement avec méthode pour sécuriser votre fiscalité et votre déclaration de revenus.

FAQ Micro-BIC et location meublée

Voici les réponses aux questions les plus fréquentes sur le micro bic location meublee abattement. L’objectif est de clarifier rapidement les points essentiels avant de faire un choix fiscal.

Quel est le taux d’abattement du micro-BIC en location meublée ?

Le taux dépend du type de location. En location meublée classique, l’abattement est généralement de 50 %. Certains meublés de tourisme classés peuvent bénéficier d’un taux plus avantageux selon les règles en vigueur.

Il faut donc vérifier le classement et la nature exacte de l’activité avant de conclure. Le bon taux change directement la base imposable.

Le micro-BIC permet-il de déduire les charges ?

Non, pas de manière détaillée. Le micro-BIC remplace la déduction des charges par un abattement forfaitaire. Les dépenses réelles ne sont donc pas déduites une à une.

Si vos charges sont élevées, il peut être utile d’étudier le régime réel, qui permet justement de prendre en compte ces frais.

Comment savoir si je suis au bon régime fiscal ?

Le bon régime dépend surtout de trois critères : le montant de vos recettes, le niveau de vos charges et vos objectifs de gestion. Si vous cherchez la simplicité et que vos frais sont faibles, le micro-BIC peut suffire.

Si vos dépenses sont importantes ou si vous voulez optimiser davantage, comparez avec le régime réel. Une simulation chiffrée reste la meilleure façon de trancher.

En résumé, le micro-BIC en location meublée offre un cadre simple avec un abattement forfaitaire, mais il n’est pas toujours le plus avantageux. Le bon réflexe consiste à comparer vos recettes, vos charges et vos objectifs patrimoniaux. Si vous souhaitez aller plus loin, explorez aussi les autres ressources de la fiscalité de la location pour affiner votre stratégie.