La plus value immobiliere vente bien loue obéit à des règles précises, souvent différentes de celles d’un logement occupé par son propriétaire. Entre le prix d’acquisition, les frais déductibles, la durée de détention et les cas d’exonération, il est essentiel de comprendre comment se calcule l’impôt pour éviter les mauvaises surprises au moment de la signature chez le notaire.

Comprendre la plus-value immobilière lors de la vente d’un bien loué

Lorsqu’un propriétaire vend un logement mis en location, la différence entre le prix de vente et le prix d’achat peut générer une plus-value imposable. Cette mécanique concerne aussi bien un appartement loué vide qu’un bien meublé, dès lors qu’il ne s’agit pas de la résidence principale.

Pour bien anticiper la fiscalité, il faut distinguer la nature du bien, le moment de la vente et les dépenses que l’on peut intégrer dans le calcul. C’est la base pour éviter de surévaluer l’impôt et pour préparer au mieux la cession.

Définition de la plus-value immobilière

La plus-value immobilière correspond au gain réalisé lors de la vente d’un bien : c’est la différence entre le prix de cession et le prix d’acquisition corrigé de certains frais. Si cette différence est positive, elle peut être taxée selon les règles des plus-values immobilières des particuliers.

Dans le cas d’un bien loué, la logique reste la même, mais la fiscalité s’applique avec des ajustements importants liés à la durée de détention et aux dépenses engagées par le propriétaire.

Différence entre bien loué et bien occupé

Un bien occupé par un locataire n’a pas le même usage qu’un logement libre ou qu’une résidence principale. La présence d’un locataire peut influencer le prix de vente, les délais de cession et parfois la stratégie de négociation.

Sur le plan fiscal, la différence essentielle tient surtout à l’exclusion de la résidence principale : un logement loué ne bénéficie pas de cette exonération automatique.

Quand la plus-value est-elle réalisée ?

La plus-value est réalisée au moment de la vente, c’est-à-dire lors de la signature de l’acte authentique chez le notaire. Ce n’est donc pas la date de mise en vente ni celle du compromis qui déclenche l’imposition, mais bien la cession effective.

Le notaire calcule généralement la plus-value imposable et prélève l’impôt lors de la vente. Le vendeur reçoit alors le prix net, après prise en compte des taxes dues.

Cas de la résidence principale exclu

La résidence principale bénéficie d’une exonération spécifique, mais cette règle ne s’applique pas à un bien loué. Un logement occupé en location est, par nature, un bien patrimonial taxable en cas de gain à la revente.

C’est pourquoi la plus value immobiliere vente bien loue doit être anticipée dès la décision de vendre, surtout si le bien a été conservé plusieurs années et a pris de la valeur.

Calcul de la plus-value immobilière sur un bien loué

Le calcul repose sur une formule simple, mais plusieurs éléments peuvent être ajoutés ou retirés pour réduire la base imposable. C’est une étape clé pour estimer le coût réel de la vente et comparer le prix net vendeur avec vos objectifs patrimoniaux.

Avant de signer, il est utile de rassembler les actes d’achat, factures de travaux et justificatifs de frais. Vous pouvez aussi consulter un guide de fiscalité de la location et de la vente immobilière pour mieux comprendre les impacts selon votre situation.

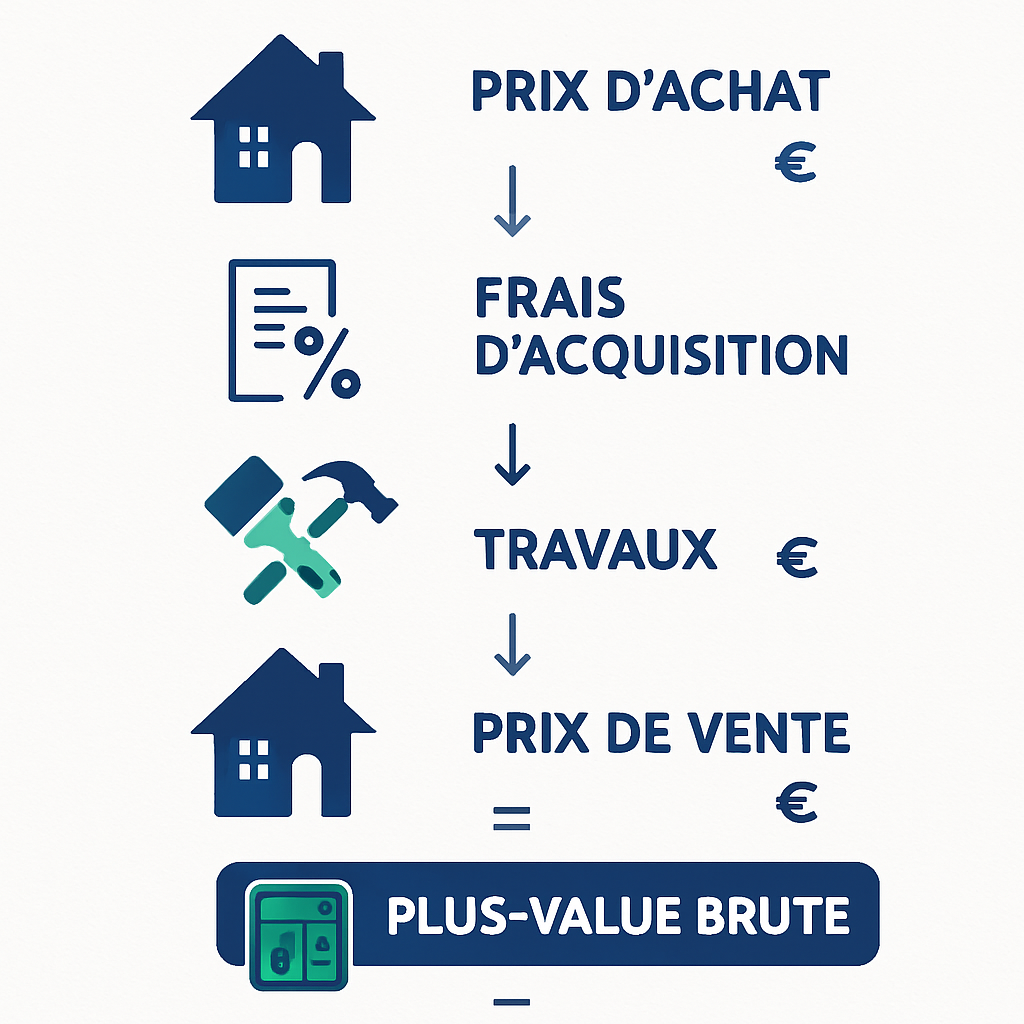

Formule de calcul de la plus-value brute

La formule de base est la suivante : prix de vente net – prix d’acquisition total = plus-value brute. Cette plus-value brute sert ensuite de base au calcul de l’impôt, après application des abattements et des corrections autorisées.

Exemple : un bien acheté 200 000 € et revendu 280 000 € génère une plus-value brute de 80 000 €, avant déductions éventuelles.

Prix d’acquisition à retenir

Le prix d’acquisition ne se limite pas au prix figurant dans l’acte. Il peut inclure certains frais d’acquisition, comme les frais de notaire, les droits d’enregistrement ou les honoraires d’agence si vous les avez payés à l’achat.

Selon les cas, il est possible d’ajouter les travaux réalisés, soit sur justificatifs, soit via un forfait lorsque les conditions sont réunies. Cette optimisation peut réduire sensiblement la base taxable.

Prix de vente à retenir

Le prix de vente correspond au prix indiqué dans l’acte, diminué de certains frais supportés par le vendeur. On peut notamment retrancher les frais de mainlevée, certaines commissions ou les diagnostics obligatoires si le vendeur les a réellement payés.

Il faut donc raisonner en prix net vendeur plutôt qu’en prix affiché. Cela permet d’obtenir une estimation plus fidèle de la plus-value réellement imposable.

Travaux et frais déductibles

Les travaux d’amélioration, de construction, de reconstruction ou d’agrandissement peuvent, sous conditions, venir majorer le prix d’acquisition. En revanche, les dépenses d’entretien courant ou de réparation simple ne sont pas toujours retenues dans les mêmes conditions.

Pour sécuriser le calcul, conservez :

- les factures détaillées des entreprises ;

- les preuves de paiement ;

- les actes d’achat et annexes ;

- les justificatifs de frais de notaire et d’agence.

Cette étape est déterminante avant d’aborder la fiscalité applicable à la vente.

Fiscalité applicable à la vente d’un bien loué

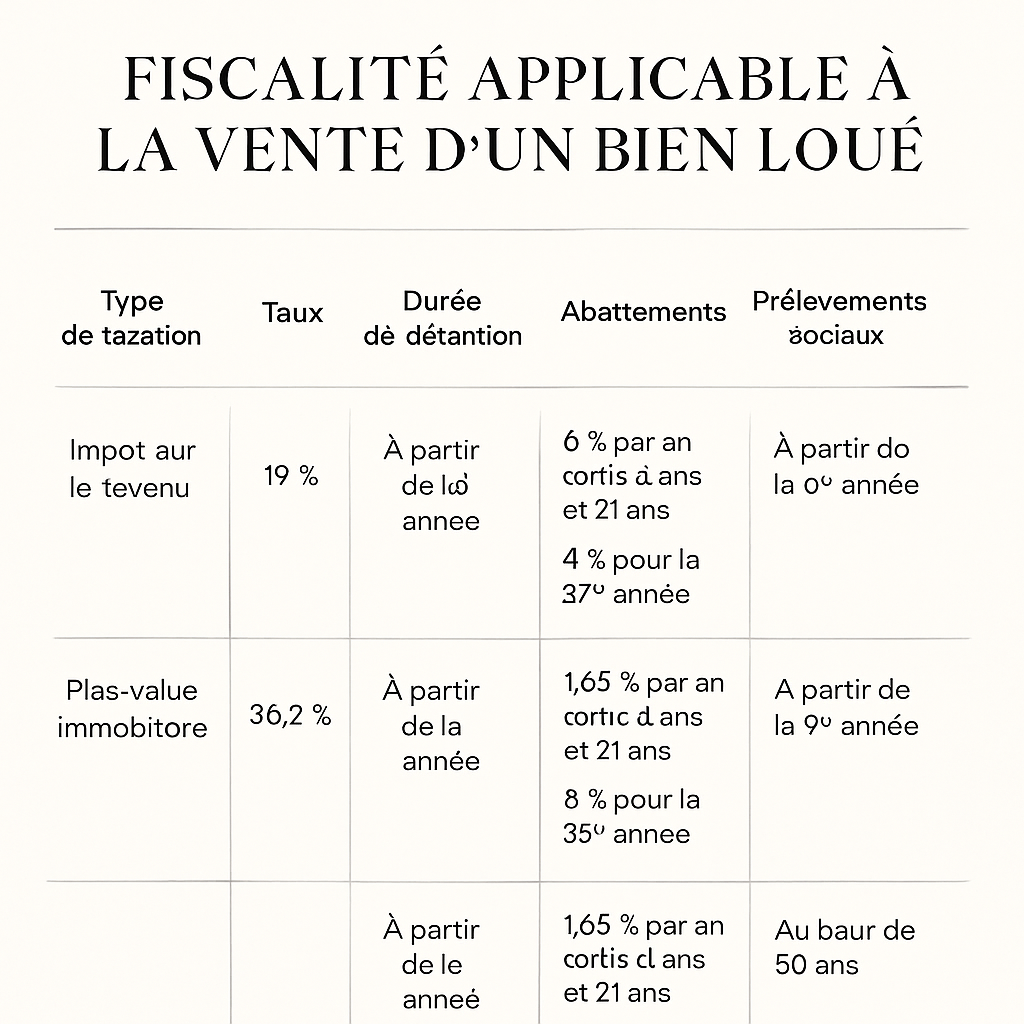

La taxation d’une plus-value sur un bien loué comprend deux blocs principaux : l’impôt sur le revenu et les prélèvements sociaux. Le montant final dépend aussi de la durée de détention, qui permet d’obtenir des abattements progressifs.

En pratique, la vente est souvent sécurisée par le notaire, qui applique les règles fiscales au moment de la signature. Cela évite au vendeur de gérer lui-même le paiement de l’impôt.

Impôt sur la plus-value immobilière

L’impôt sur la plus-value immobilière est en principe calculé au taux forfaitaire de 19 % pour les particuliers. Il s’applique sur la plus-value nette imposable, après abattements éventuels.

Ce taux peut peser fortement sur un bien ayant pris de la valeur, d’où l’intérêt de vérifier le calcul avant toute mise en vente.

Prélèvements sociaux

En plus de l’impôt sur le revenu, la plus-value supporte des prélèvements sociaux, actuellement au taux global de 17,2 %. Ils s’ajoutent à la taxation principale et augmentent le coût fiscal global de la cession.

Le calcul final peut donc être nettement différent de la simple plus-value brute constatée entre l’achat et la revente.

Abattements pour durée de détention

La durée de détention ouvre droit à des abattements progressifs, différents pour l’impôt et pour les prélèvements sociaux. Plus le bien est détenu longtemps, plus la base taxable diminue.

Ce mécanisme peut aboutir à une exonération totale après un certain nombre d’années. Il est donc important d’anticiper la date de vente, surtout pour un bien détenu depuis longtemps.

| Élément | Effet sur la taxation |

|---|---|

| Impôt sur le revenu | 19 % sur la plus-value nette imposable |

| Prélèvements sociaux | 17,2 % en complément |

| Durée de détention | Réduit progressivement la base taxable |

| Travaux justifiés | Peuvent augmenter le prix d’acquisition retenu |

Exonérations possibles

Plusieurs cas d’exonération existent, mais ils restent encadrés : détention longue, cession d’un bien sous certaines conditions, ou situations particulières prévues par la loi. Un bien loué n’est pas automatiquement exonéré.

Avant de vendre, il est utile de vérifier si votre situation relève d’un régime spécifique. Une erreur d’analyse peut vous faire passer à côté d’une économie fiscale importante.

Cas particuliers et impacts liés à la location

La fiscalité varie selon la forme de location, la structure de détention et la situation locative au moment de la vente. Ces paramètres influencent le calcul, mais aussi la stratégie de commercialisation du bien.

Le point central reste de savoir si le logement est vendu libre ou occupé, et si la détention est directe ou via une structure comme une SCI.

Location nue et location meublée

En location nue comme en location meublée, la vente du bien immobilier relève souvent du régime des plus-values des particuliers, sauf cas spécifique. La différence tient davantage au traitement fiscal des revenus locatifs qu’à la vente elle-même.

En revanche, si le bien est inscrit à l’actif d’une activité professionnelle ou assimilée, les règles peuvent changer. Il faut alors vérifier le régime applicable avant toute décision.

Bien détenu en SCI ou en indivision

En SCI, la taxation dépend de la nature de la société et de son mode d’imposition. En indivision, chaque vendeur est imposé sur sa quote-part de plus-value selon ses droits dans le bien.

Dans ces deux cas, il faut bien identifier qui vend, qui paie et comment les abattements s’appliquent. Une coordination en amont évite les blocages au moment de l’acte.

Vente avec locataire en place

Vendre un bien avec un locataire en place est possible. Le logement peut être cédé occupé, et l’acheteur reprend le bail en cours, sous réserve des règles applicables au contrat.

Cette situation peut réduire le nombre d’acheteurs potentiels, mais elle n’empêche pas la réalisation de la vente ni le calcul de la plus-value.

Conséquences d’un bail en cours

Un bail en cours impose de respecter les droits du locataire. Le propriétaire doit tenir compte du préavis, des délais légaux et de l’état du bail pour organiser la cession dans de bonnes conditions.

Pour préparer la vente, il faut donc croiser l’aspect locatif et l’aspect fiscal, afin d’éviter un calendrier défavorable.

Optimiser la vente d’un bien loué et limiter la taxation

Réduire la fiscalité ne consiste pas à contourner les règles, mais à utiliser correctement les leviers prévus par la loi. Le bon moment de vente, la qualité des justificatifs et l’anticipation de la durée de détention peuvent faire une vraie différence.

Une préparation sérieuse permet aussi de sécuriser le passage chez le notaire et de mieux estimer le gain net.

Choisir le bon moment pour vendre

Quand la date de détention approche d’un seuil d’abattement important, attendre quelques mois peut être rentable. À l’inverse, vendre trop tôt peut augmenter la taxe de façon significative.

Il faut donc arbitrer entre opportunité de marché et optimisation fiscale.

Valoriser les justificatifs de travaux

Les justificatifs de travaux sont précieux. Ils permettent de soutenir un prix d’acquisition majoré et de diminuer la base de calcul de la plus-value imposable.

Plus les pièces sont complètes, plus le calcul est fiable. C’est un point à préparer bien avant la mise en vente.

Anticiper la durée de détention

La durée de détention agit comme un levier fiscal puissant. Plus elle est longue, plus les abattements augmentent, ce qui peut réduire fortement l’impôt final.

Pour un bien loué détenu depuis plusieurs années, cette variable doit être intégrée dans votre stratégie de cession.

Préparer le calcul avec un notaire

Le notaire sécurise le calcul de la plus-value et vérifie les éléments transmis par le vendeur. Il peut aussi attirer l’attention sur des frais oubliés ou sur des exonérations éventuelles.

Un échange en amont facilite la vente et limite les écarts entre votre estimation et la taxation réelle.

FAQ

Voici les réponses aux questions les plus fréquentes sur la vente d’un logement loué et la plus-value imposable. Elles permettent d’aller à l’essentiel avant de finaliser un projet de cession.

Comment calculer la plus-value sur un bien loué ?

Il faut partir du prix de vente net, puis retrancher le prix d’acquisition majoré des frais admissibles et, si possible, des travaux retenus. La différence obtenue constitue la plus-value brute, avant abattements.

Ensuite, le notaire applique les règles fiscales selon la durée de détention et le régime applicable.

Un bien loué bénéficie-t-il d’une exonération ?

Pas automatiquement. Un bien loué ne bénéficie pas de l’exonération de résidence principale, mais il peut entrer dans d’autres cas d’exonération ou profiter d’abattements selon la durée de détention.

Chaque situation doit être analysée au cas par cas.

Peut-on vendre un bien loué avant la fin du bail ?

Oui, la vente est possible avec un bail en cours. L’acquéreur reprend généralement le contrat existant, ce qui permet de céder le bien sans attendre le départ du locataire.

Il faut toutefois respecter les règles de préavis et d’information applicables.

Quels frais réduisent la plus-value imposable ?

Les frais d’acquisition, certains frais de vente et plusieurs travaux peuvent réduire la plus-value imposable, à condition d’être justifiés. Les frais de notaire, droits d’enregistrement et certaines dépenses de rénovation sont souvent les plus utiles.

Pour fiabiliser le calcul, conservez tous les documents dès l’achat jusqu’à la revente.

En résumé, la plus value immobiliere vente bien loue dépend à la fois du calcul, de la durée de détention et des justificatifs disponibles. Une préparation sérieuse permet souvent de limiter la taxation et de vendre dans de meilleures conditions. Si vous envisagez une cession, prenez le temps de vérifier votre situation, puis faites valider le chiffrage par un professionnel avant la signature.