Le regime micro foncier location est l’un des dispositifs fiscaux les plus simples pour déclarer des revenus issus de biens loués nus. Il convient à de nombreux propriétaires bailleurs, à condition de respecter certains plafonds et de comprendre son fonctionnement. Dans ce guide, vous allez voir comment il fonctionne, quels revenus il concerne, ses avantages, ses limites et comment le comparer au régime réel pour faire le bon choix.

Comprendre le régime micro-foncier en location

Le régime micro-foncier est un mode d’imposition simplifié appliqué aux revenus fonciers tirés d’une location nue. Il permet de déclarer ses loyers sans détailler les charges réelles, grâce à un abattement forfaitaire automatique. C’est souvent une solution pratique pour les bailleurs qui perçoivent peu de charges ou qui souhaitent limiter la complexité déclarative.

Définition du régime micro-foncier

Le micro-foncier est un régime fiscal réservé aux revenus locatifs imposables issus d’un bien immobilier non meublé. Concrètement, vous déclarez le montant brut des loyers encaissés, et l’administration applique un abattement de 30 %. Cet abattement est censé couvrir les charges courantes liées au bien.

En pratique, cela évite de conserver et de lister toutes les factures de travaux, d’intérêts ou de frais divers. Le régime micro-foncier est donc apprécié pour sa simplicité, surtout lorsque les charges sont faibles. Pour aller plus loin sur l’organisation de votre fiscalité, vous pouvez consulter le guide de fiscalité location.

Biens et revenus locatifs concernés

Le micro-foncier s’applique aux revenus provenant de logements loués vides, maisons ou appartements, dès lors qu’ils relèvent des revenus fonciers. Les loyers perçus d’une location meublée n’entrent pas dans ce cadre, car ils relèvent d’un autre régime fiscal.

- Locations nues de résidence principale ou secondaire du locataire

- Parts de SCI non soumises à l’impôt sur les sociétés, sous conditions

- Revenus fonciers bruts perçus au cours de l’année fiscale

Si vous louez plusieurs biens, l’ensemble des revenus fonciers du foyer fiscal est pris en compte. La logique reste la même : on regarde les loyers bruts, puis on applique l’abattement prévu. La section suivante détaille justement ce calcul.

Conditions d’éligibilité au micro-foncier

Pour bénéficier du micro-foncier, le montant total des revenus fonciers bruts du foyer fiscal doit rester sous un plafond annuel. Il faut également que vos revenus proviennent de locations nues et que vous ne soyez pas dans une situation imposant le régime réel de plein droit.

Attention, certains cas excluent le micro-foncier. Par exemple, si vous relevez déjà d’un dispositif fiscal particulier ou si vous optez pour le régime réel, vous ne pouvez pas revenir automatiquement au micro-foncier avant la fin de l’engagement fiscal concerné. Cette vérification est essentielle avant la déclaration.

Fonctionnement et calcul de l’imposition

Le fonctionnement du micro-foncier repose sur une logique très simple : déclarer les loyers encaissés, puis laisser l’administration appliquer un abattement forfaitaire. Vous n’avez pas à détailler vos charges réelles, mais vous devez bien identifier ce qui entre dans les revenus fonciers imposables.

Principe de l’abattement forfaitaire de 30 %

Le mécanisme est direct : l’administration fiscale applique un abattement de 30 % sur les loyers bruts perçus. Cet abattement correspond à une estimation des charges liées au bien, sans justificatif à produire. Vous êtes ensuite imposé uniquement sur les 70 % restants.

Ce système peut être intéressant si vos charges réelles sont faibles ou moyennes. En revanche, si vous avez de gros travaux ou des intérêts d’emprunt élevés, ce forfait peut devenir moins favorable qu’un régime réel. Il faut donc comparer avant de choisir.

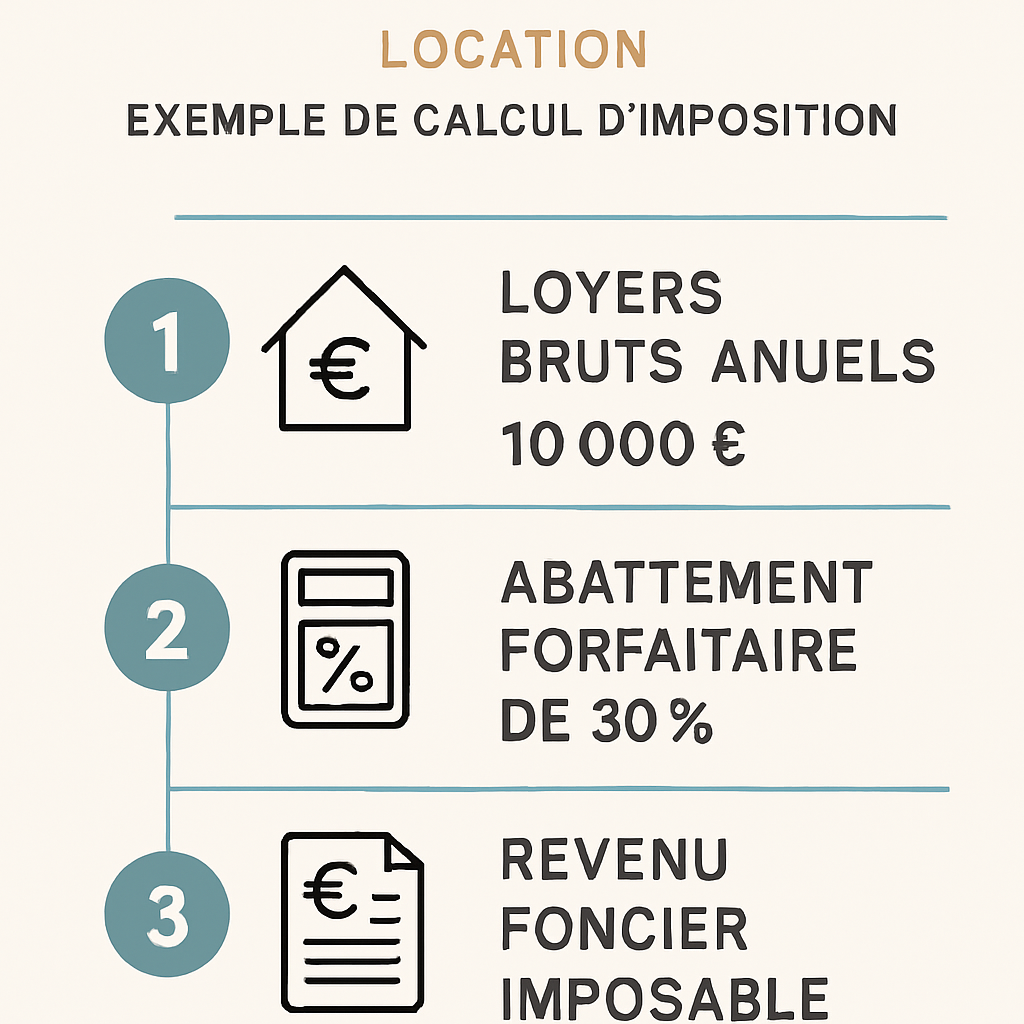

Calcul du revenu foncier imposable

Le calcul est simple. Vous additionnez les loyers encaissés sur l’année, puis vous retirez automatiquement 30 %. Le montant obtenu constitue votre revenu foncier imposable, qui s’ajoute ensuite à vos autres revenus pour calculer l’impôt sur le revenu et les prélèvements sociaux.

| Élément | Montant |

|---|---|

| Loyers annuels encaissés | 12 000 € |

| Abattement forfaitaire de 30 % | 3 600 € |

| Revenu foncier imposable | 8 400 € |

Ce calcul rapide permet de visualiser l’impact fiscal du dispositif. Plus vos charges sont faibles par rapport aux loyers, plus le micro-foncier a des chances d’être pertinent.

Déclaration des loyers perçus

Les loyers doivent être déclarés dans la déclaration annuelle de revenus, dans la catégorie des revenus fonciers. Vous renseignez le montant brut des loyers perçus, sans déduire les dépenses. L’administration fait ensuite le calcul de l’abattement automatiquement.

- Rassembler les loyers encaissés sur l’année

- Vérifier votre éligibilité au micro-foncier

- Reporter le montant brut dans la déclaration

- Conserver vos justificatifs en cas de contrôle

Une déclaration propre et cohérente limite les erreurs et les oublis. Si vous souhaitez mieux comprendre les autres options déclaratives, la prochaine section compare les avantages et limites du micro-foncier.

Avantages et limites du régime micro-foncier

Le micro-foncier séduit surtout par sa simplicité, mais il n’est pas toujours le plus avantageux fiscalement. Tout dépend du niveau de vos charges, de votre stratégie patrimoniale et de la nature de vos investissements locatifs.

Simplification administrative

Le principal atout du micro-foncier est la réduction des formalités. Vous n’avez pas à tenir une comptabilité détaillée des charges, ni à calculer précisément chaque dépense déductible. Cela représente un gain de temps et moins de risque d’erreur.

Pour un propriétaire qui débute ou qui perçoit peu de charges, ce fonctionnement est rassurant. Il facilite aussi la gestion d’un bien locatif unique, avec peu de mouvements financiers sur l’année.

Intérêt fiscal selon votre situation

Le régime micro-foncier peut être intéressant si vos dépenses réelles sont inférieures à l’abattement de 30 %. Dans ce cas, vous bénéficiez d’une base taxable réduite sans avoir à justifier vos frais. C’est un avantage clair pour les biens peu chargés en entretien ou récemment acquis sans gros travaux.

En revanche, l’intérêt fiscal diminue quand vous supportez des charges importantes. Il faut alors raisonner en fonction du montant des dépenses réellement engagées et non seulement de la simplicité de gestion.

Cas où le micro-foncier devient moins avantageux

Le micro-foncier perd de son intérêt lorsque les charges déductibles dépassent le forfait de 30 %. C’est souvent le cas après un achat avec financement bancaire, des travaux de rénovation ou des frais de gestion élevés.

- Travaux importants de réparation ou d’amélioration

- Intérêts d’emprunt élevés

- Charges de copropriété significatives

- Frais de gestion locative récurrents

Dans ces situations, il faut étudier le régime réel, qui permet une déduction plus fine des dépenses. C’est précisément ce que nous allons comparer maintenant.

Choisir entre micro-foncier et régime réel

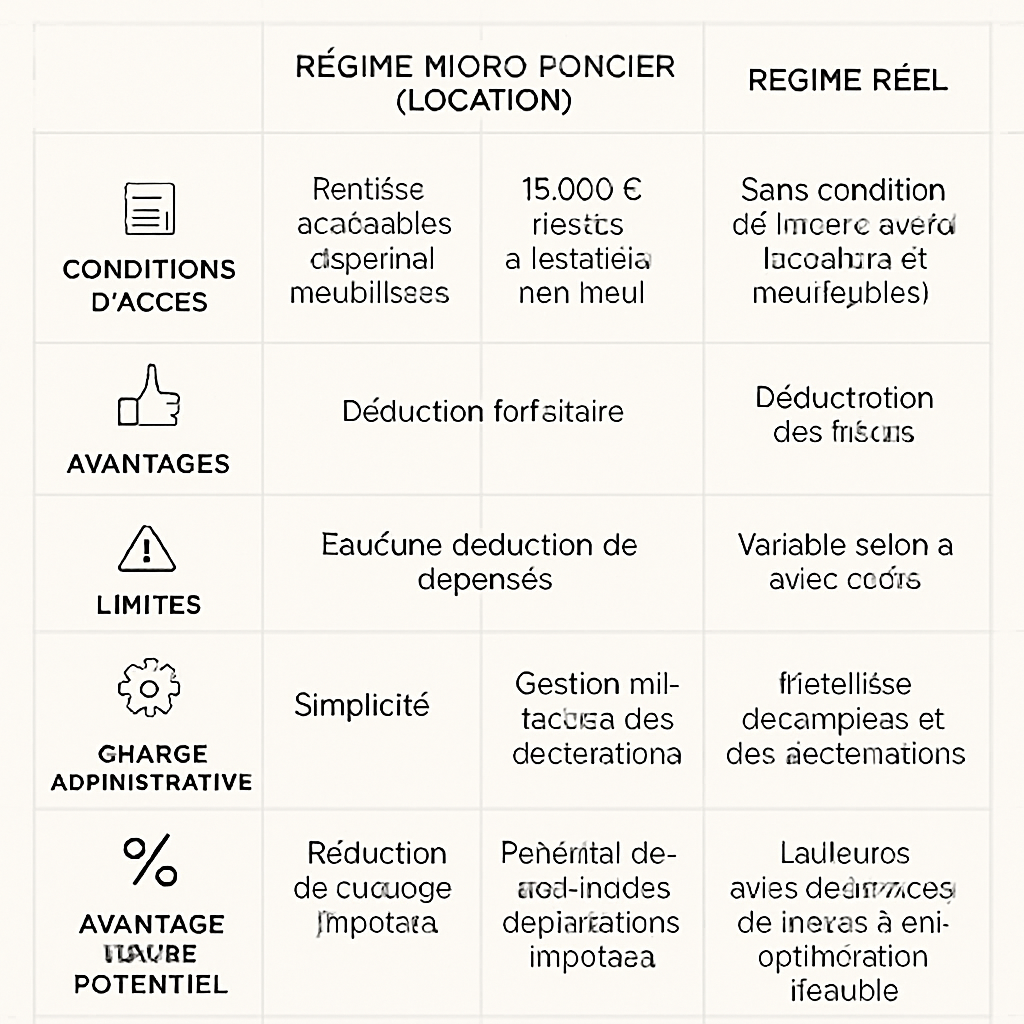

Le choix entre micro-foncier et régime réel dépend essentiellement du niveau des charges supportées par votre bien. Le bon réflexe consiste à comparer le montant de l’abattement forfaitaire avec le total des charges déductibles. Cette analyse permet de choisir le régime le plus efficace fiscalement.

Comparaison des charges déductibles

Au régime réel, les charges effectivement payées peuvent être déduites : intérêts, assurance, travaux éligibles, taxe foncière ou frais de gestion selon les cas. Le micro-foncier, lui, remplace cette logique par un forfait unique de 30 %.

Le régime réel est donc plus précis, mais aussi plus exigeant. Il demande de conserver les justificatifs et de suivre les dépenses de manière rigoureuse. À l’inverse, le micro-foncier convient aux situations simples et peu coûteuses.

| Critère | Micro-foncier | Régime réel |

|---|---|---|

| Gestion administrative | Simple | Plus technique |

| Charges déductibles | Forfait de 30 % | Charges réelles |

| Intérêt en cas de travaux | Faible | Fort |

Impact des travaux et des intérêts d’emprunt

Les travaux et les intérêts d’emprunt sont souvent les deux postes qui font pencher la balance vers le régime réel. Quand ils sont élevés, l’abattement de 30 % devient trop limité pour refléter la réalité économique du bien.

Par exemple, un logement récemment acquis avec un prêt immobilier et des travaux de remise en état aura souvent un déficit ou, au minimum, une base imposable réduite au régime réel. Dans ce cas, le micro-foncier peut faire perdre un avantage fiscal important.

Critères pour basculer vers le régime réel

Avant de choisir, posez-vous quelques questions simples. Vos charges dépassent-elles 30 % des loyers ? Avez-vous des travaux prévus ? Votre crédit immobilier génère-t-il des intérêts significatifs ? Si la réponse est oui, le régime réel mérite une étude approfondie.

Le bon choix dépend aussi de votre horizon d’investissement. Un bien avec entretien limité peut rester au micro-foncier pendant longtemps. Un bien à rénover ou financé à crédit sera souvent mieux optimisé au réel. Faites une simulation avant de trancher.

FAQ régime micro foncier location

Voici les réponses aux questions les plus fréquentes sur le micro-foncier en location nue. Elles permettent de vérifier rapidement les points de vigilance avant de remplir votre déclaration.

Quel est le plafond de revenus pour le micro-foncier ?

Le micro-foncier est accessible tant que les revenus fonciers bruts du foyer fiscal ne dépassent pas le plafond annuel prévu par la loi. Ce plafond s’apprécie sur l’ensemble des revenus locatifs nus, et non bien par bien. Il faut donc additionner les loyers concernés avant de vérifier l’éligibilité.

Peut-on déduire des travaux en micro-foncier ?

Non, les travaux ne sont pas déduits au réel dans le cadre du micro-foncier. Ils sont censés être couverts par l’abattement forfaitaire de 30 %. Si vous souhaitez déduire vos dépenses de travaux, il faut généralement envisager le régime réel.

Comment déclarer un bien en location au micro-foncier ?

Vous devez reporter les loyers bruts dans la déclaration de revenus, dans la catégorie des revenus fonciers. L’abattement est ensuite appliqué automatiquement. Pensez à conserver tous les justificatifs utiles, notamment les quittances, relevés bancaires et documents relatifs au bien loué.

Le regime micro foncier location est une solution simple et efficace pour de nombreux bailleurs, à condition de respecter les règles d’éligibilité et de bien comparer avec le régime réel. Retenez l’essentiel : si vos charges sont faibles, le micro-foncier peut être très pratique ; si elles sont élevées, le réel devient souvent plus intéressant. Pour affiner votre stratégie, poursuivez votre lecture sur les autres sujets de fiscalité locative et choisissez le régime le plus adapté à votre situation.