Le régime réel en location nue permet de déduire un grand nombre de dépenses de vos revenus fonciers. Bien utilisé, le dispositif peut réduire sensiblement l’impôt, surtout si vous avez des travaux, des intérêts d’emprunt ou des charges de copropriété. Pour bien comprendre le sujet, il faut maîtriser les règles du regime reel location nue charges deductibles, les justificatifs à conserver et les limites à ne pas dépasser.

Comprendre le régime réel en location nue

Le régime réel s’adresse aux propriétaires qui louent un bien vide et qui souhaitent imposer leurs revenus fonciers après déduction des charges réelles. Il est souvent plus avantageux que le micro-foncier dès que les dépenses sont importantes ou qu’un bien nécessite des travaux.

Principe du régime réel d’imposition

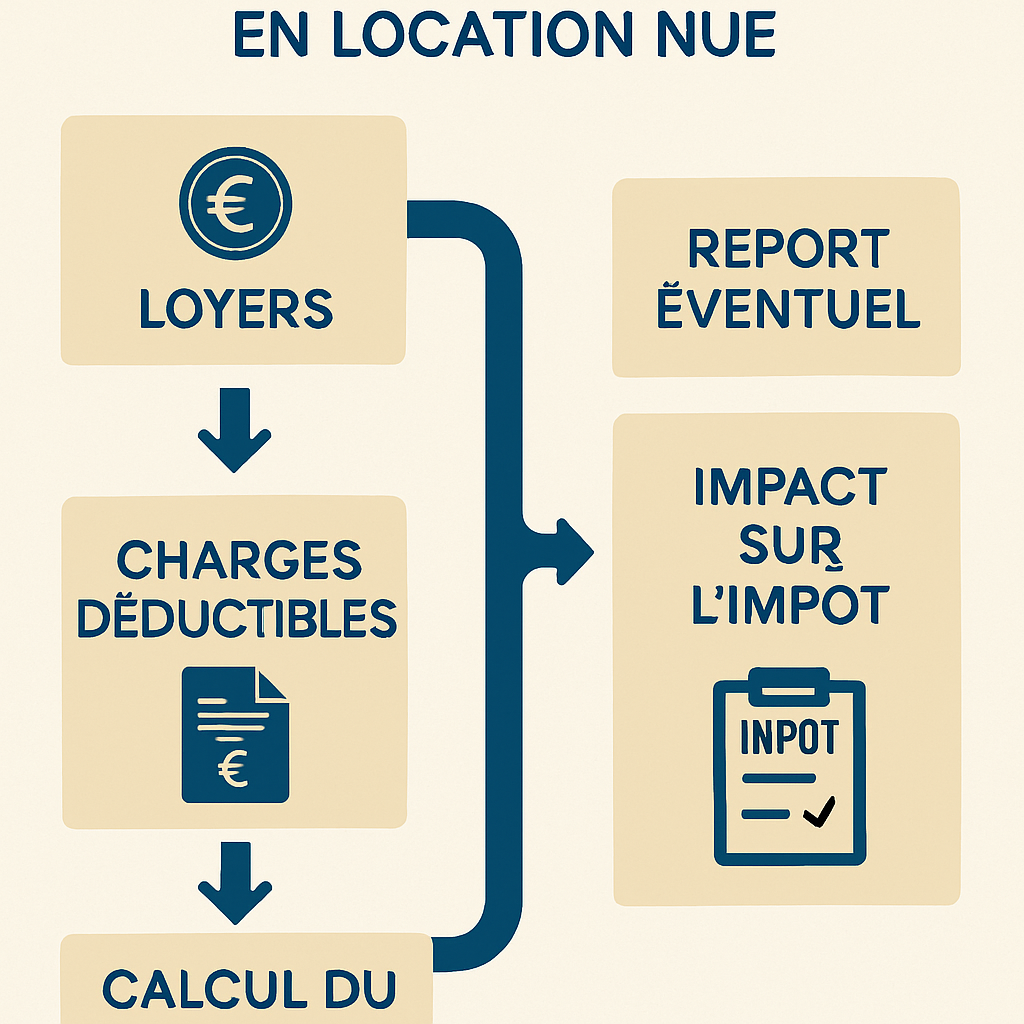

Au régime réel, vous déclarez les loyers encaissés puis vous retranchez les charges admises par l’administration fiscale. Le résultat obtenu correspond à votre revenu foncier imposable. Si les charges dépassent les recettes, vous pouvez créer un déficit foncier, sous conditions.

Ce mécanisme est particulièrement intéressant pour les bailleurs ayant un crédit immobilier, des travaux d’entretien ou des frais de gestion. En pratique, il faut raisonner en « revenu net » plutôt qu’en loyer brut.

Différences avec le micro-foncier

Le micro-foncier applique un abattement forfaitaire de 30 % sur les loyers, sans détailler les dépenses. C’est simple, mais parfois moins intéressant que le régime réel si vos charges dépassent ce seuil.

Le régime réel demande davantage de suivi comptable, mais il offre une déduction plus fine. Voici la logique à retenir :

- Micro-foncier : simple, automatique, adapté aux petites charges.

- Régime réel : plus précis, utile pour optimiser l’imposition.

- Choix stratégique : dépend du montant des charges et des travaux.

Si vous hésitez entre les deux, le plus efficace est d’estimer vos charges réelles avant de choisir. La section suivante détaille justement les dépenses déductibles.

Qui peut opter pour le régime réel

Le régime réel est accessible aux propriétaires qui perçoivent des revenus fonciers issus d’une location nue. Il est obligatoire au-delà du seuil du micro-foncier, et possible sur option même en dessous, si cela est plus favorable.

L’option est souvent pertinente pour les investisseurs avec un financement bancaire ou un bien ancien à rénover. Pour aller plus loin sur l’arbitrage fiscal, vous pouvez consulter notre guide fiscalité location.

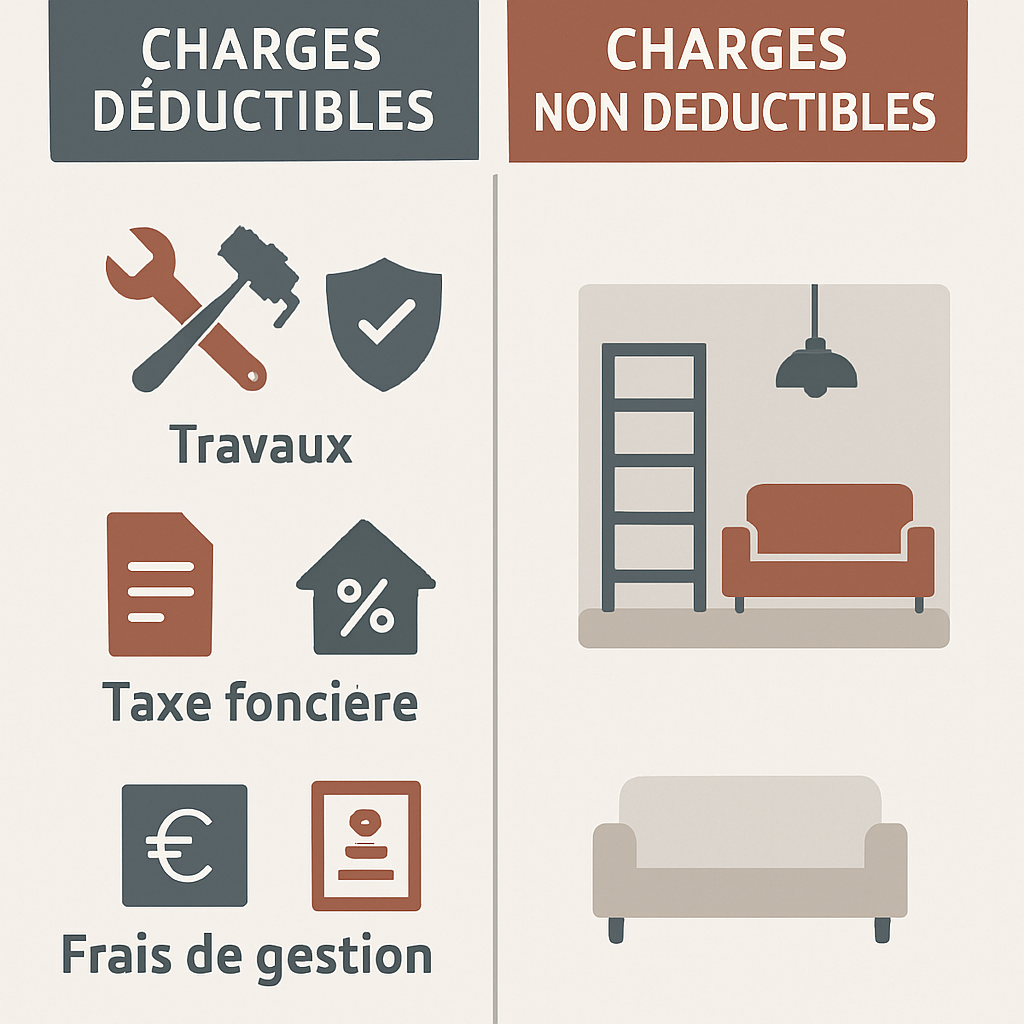

Quelles charges sont déductibles en location nue ?

Le cœur du sujet, c’est la liste des charges admises au régime réel. Certaines dépenses sont intégralement déductibles, d’autres seulement dans des cas précis. Bien les distinguer évite les erreurs de déclaration et permet d’optimiser vos revenus fonciers.

Retenez l’idée simple suivante : la charge doit être liée à la conservation, à l’administration ou à l’exploitation du bien loué nu. Les dépenses d’amélioration sont souvent admises, mais les travaux de construction ou d’agrandissement ne le sont pas.

Charges de copropriété et dépenses courantes

Les charges de copropriété non récupérables sur le locataire sont généralement déductibles. On y retrouve aussi les frais liés à la gestion du bien, à condition qu’ils soient justifiés et engagés pour la location.

Exemples de charges courantes déductibles :

- charges de syndic non récupérables ;

- assurance propriétaire non occupant ;

- frais de gestion locative ;

- taxe foncière, hors part liée aux ordures ménagères récupérable ;

- honoraires de comptable, d’agence ou de conseil.

Ces dépenses pèsent souvent peu individuellement, mais leur cumul peut réduire fortement l’assiette taxable.

Travaux déductibles et travaux non déductibles

Les travaux déductibles concernent en général l’entretien, la réparation et l’amélioration du logement. Ils doivent maintenir ou remettre le bien en état sans en modifier la structure profonde.

Sont souvent admis : remplacement d’une chaudière, réfection d’une toiture, remise en peinture, modernisation d’une cuisine sans agrandissement. En revanche, les travaux de construction, de reconstruction ou d’agrandissement ne sont pas déductibles au régime des revenus fonciers.

| Travaux déductibles | Travaux non déductibles |

|---|---|

| Entretien, réparation, amélioration | Construction, reconstruction, agrandissement |

| Remplacement d’équipements | Création de surface habitable |

| Remise en état du bien loué | Transformation lourde assimilée à un investissement neuf |

En cas de doute, gardez en tête la finalité du chantier : préserver le bien ou le transformer profondément. La différence est décisive pour la déduction.

Intérêts d’emprunt et frais liés au crédit

Les intérêts du prêt contracté pour acquérir, conserver ou réparer le bien sont déductibles. Cela inclut aussi une partie des frais annexes liés au financement immobilier.

Vous pouvez notamment déduire :

- les intérêts d’emprunt ;

- les frais de dossier bancaire ;

- les primes d’assurance emprunteur ;

- certains frais de garantie liés au crédit.

Cette catégorie est importante dans les premières années d’investissement, car la part d’intérêts est souvent élevée. Elle joue donc un rôle central dans la stratégie de rentabilité.

Conditions de déduction des charges au régime réel

Déduire une charge ne suffit pas : encore faut-il respecter les conditions fiscales. L’administration vérifie le lien entre la dépense et le bien loué, ainsi que la réalité du paiement. Une bonne organisation est donc essentielle.

Charges engagées pour un bien loué nu

La charge doit concerner un logement donné en location nue, c’est-à-dire sans meublé. Elle doit être supportée par le propriétaire et engagée dans l’intérêt de la location.

Si une dépense mélange usage privé et usage locatif, seule la part liée au bien loué peut être prise en compte. Cette règle est fréquente pour les frais partagés ou les travaux portant sur plusieurs lots.

Justificatifs et preuves à conserver

Il est indispensable de conserver les factures, appels de charges, contrats de prêt et relevés bancaires. En cas de contrôle, ces documents prouvent le montant, la nature et la date de la dépense.

Conservez aussi les devis, comptes rendus de copropriété et échanges avec les prestataires. Plus votre dossier est complet, plus la déduction est sécurisée.

Date de paiement et rattachement fiscal

En régime réel, la charge est en principe déductible l’année de son paiement effectif. Le rattachement fiscal dépend donc de la date à laquelle la dépense sort réellement de votre compte.

Cette règle est importante pour les travaux ou les charges de fin d’année. Anticiper le calendrier de paiement peut parfois améliorer le résultat fiscal d’un exercice.

Déficit foncier et optimisation fiscale

Le déficit foncier est l’un des grands atouts du régime réel. Quand les charges dépassent les loyers, le surplus peut venir diminuer votre impôt, sous réserve du respect des règles de report et de plafond.

Bien piloté, ce levier permet de lisser l’impact fiscal d’un gros chantier ou d’un investissement à crédit. C’est souvent ce qui rend le regime reel location nue charges deductibles particulièrement attractif.

Fonctionnement du déficit foncier

Le déficit foncier apparaît lorsque vos charges déductibles sont supérieures à vos revenus fonciers. La fraction du déficit issue des dépenses autres que les intérêts d’emprunt peut, sous conditions, s’imputer sur votre revenu global.

Cela réduit directement votre base imposable et donc votre impôt. Le surplus éventuel non imputé reste reportable sur les revenus fonciers futurs.

Plafond de déduction et report du déficit

L’imputation sur le revenu global est plafonnée. Au-delà du plafond, le déficit est reporté sur les revenus fonciers des années suivantes, dans les délais prévus par la réglementation.

En pratique, cela permet de ne pas perdre l’avantage fiscal si la charge est très importante. Il faut néanmoins respecter les règles de conservation du bien et de location pendant la durée requise.

Stratégies pour réduire l’impôt sur les revenus fonciers

Pour optimiser votre fiscalité, il est souvent pertinent de programmer les travaux au bon moment, d’anticiper les gros paiements et de centraliser vos justificatifs. L’objectif est de maximiser les charges réellement déductibles, sans sortir du cadre légal.

Autres réflexes utiles :

- comparer micro-foncier et régime réel chaque année ;

- regrouper les dépenses importantes sur une même période ;

- vérifier la nature exacte des travaux avant paiement ;

- suivre séparément intérêts d’emprunt, charges et travaux.

Cette discipline simple améliore la lisibilité de votre déclaration et renforce l’effet du déficit foncier.

FAQ régime réel location nue

Voici les réponses aux questions les plus fréquentes sur les charges déductibles et le choix du régime. Ces points reviennent souvent au moment de la déclaration des revenus fonciers.

Quelles sont les charges non déductibles ?

Ne sont pas déductibles les dépenses personnelles, les travaux de construction ou d’agrandissement, ainsi que les dépenses qui ne concernent pas directement le bien loué. Certaines charges récupérables sur le locataire ne peuvent pas non plus être déduites deux fois.

En cas de doute, il faut vérifier si la dépense sert à entretenir, réparer, gérer ou financer le logement loué nu. Si ce n’est pas le cas, elle est souvent exclue.

Peut-on déduire les travaux de rénovation ?

Oui, une partie des travaux de rénovation peut être déductible si elle relève de l’entretien, de la réparation ou de l’amélioration. En revanche, une rénovation lourde assimilée à une reconstruction n’entre pas dans les charges déductibles.

Un bon repère consiste à distinguer la remise en état du bien de sa transformation structurelle. Plus le chantier change l’usage ou la surface du logement, plus le risque de non-déduction augmente.

Comment choisir entre micro-foncier et régime réel ?

Le bon choix dépend du niveau des charges. Si elles restent faibles, le micro-foncier peut suffire grâce à son abattement automatique. Si vous avez des travaux, un crédit ou des frais importants, le régime réel est souvent plus intéressant.

Le plus simple est de faire un calcul comparatif sur une année type. Quand les charges réelles dépassent 30 % des loyers, le régime réel mérite en général une étude sérieuse.

En résumé, le régime réel offre une vraie marge d’optimisation pour la location nue, à condition de bien identifier les charges déductibles, de conserver les justificatifs et de suivre la bonne année de rattachement. Si vous préparez une déclaration ou un investissement locatif, prenez le temps de comparer vos options et d’anticiper vos travaux. Pour approfondir les autres sujets fiscaux liés à l’investissement locatif, explorez nos ressources dédiées à la fiscalité de la location.