L’assurance loyers impayés est une solution de protection essentielle pour sécuriser les revenus d’un bailleur et limiter les risques liés à la location. Elle intervient lorsque le locataire ne paie plus son loyer, mais peut aussi couvrir d’autres frais selon le contrat. Avant de souscrire, il est important de comprendre son fonctionnement, ses garanties, ses conditions d’éligibilité et ses limites pour choisir une couverture réellement adaptée à votre bien.

Comprendre l’assurance loyers impayés

Cette assurance a été conçue pour protéger le propriétaire contre les aléas financiers d’une location. Elle s’adresse surtout aux bailleurs qui souhaitent préserver la rentabilité de leur investissement sans gérer seuls les impayés, les dégradations ou certaines procédures. Bien choisie, elle apporte de la sérénité dès la mise en location.

Définition et principe de fonctionnement

L’assurance loyers impayés, aussi appelée GLI, est un contrat souscrit par le propriétaire auprès d’un assureur. En cas de défaut de paiement du locataire, l’assureur verse une indemnisation selon les conditions prévues au contrat. Le propriétaire continue ainsi à percevoir tout ou partie des sommes dues, sans supporter seul la perte de revenu locatif.

Le fonctionnement repose généralement sur la vérification du dossier locataire en amont, puis sur la déclaration du sinistre si un incident survient. Certains contrats incluent également une assistance juridique pour accompagner le bailleur dans les démarches.

Différence avec une caution locative

La caution locative, ou garant, est une personne physique ou morale qui s’engage à payer à la place du locataire en cas d’impayé. L’assurance loyers impayés fonctionne différemment : c’est un assureur qui prend le relais, selon des règles contractuelles précises. Les deux dispositifs répondent au même objectif, mais ne reposent pas sur le même mécanisme.

Dans certains cas, le bailleur doit choisir entre les deux, car leur cumul peut être limité par la réglementation ou par le type de location. Il est donc utile de comparer leur portée réelle avant de signer le bail.

Objectifs pour le propriétaire bailleur

Le premier objectif est simple : sécuriser les loyers et éviter qu’un incident de paiement fragilise l’équilibre financier du bien. Le second est de réduire le temps et le stress liés à la gestion d’un dossier contentieux. Enfin, cette protection aide à mieux anticiper les risques locatifs lors de la sélection du locataire.

Pour approfondir la gestion des situations difficiles, vous pouvez aussi consulter notre guide sur la gestion locative des impayés, utile pour comprendre les bonnes pratiques du bailleur.

Que couvre une assurance loyers impayés ?

La couverture varie selon les contrats, mais elle vise toujours à protéger le propriétaire contre les conséquences financières d’un défaut de paiement. Certaines garanties sont de base, d’autres sont optionnelles. Il est donc essentiel de lire les conditions avant de souscrire.

Prise en charge des loyers et charges impayés

La garantie principale couvre en général les loyers non versés et, selon les formules, les charges récupérables. L’assureur indemnise le bailleur après déclaration et validation du dossier. Cette prise en charge peut commencer après un délai de carence ou un premier impayé constaté.

Exemple : si un locataire cesse de payer pendant trois mois, l’assurance peut rembourser les sommes dues dans la limite du plafond prévu. Cela permet au propriétaire de continuer à honorer ses propres charges, comme le crédit immobilier ou la taxe foncière.

Protection contre les dégradations locatives

Certains contrats incluent une garantie contre les dégradations causées par le locataire au départ du logement ou pendant l’occupation. Elle peut couvrir les réparations nécessaires au-delà de l’usure normale. Là encore, le montant remboursé dépend souvent d’un plafond et de conditions de preuve précises.

Cette protection est particulièrement utile pour les biens récemment rénovés ou situés dans des zones à forte tension locative. Elle complète bien la garantie loyers impayés, mais ne remplace pas un état des lieux rigoureux.

Frais de contentieux et d’expulsion

Les procédures juridiques peuvent générer des coûts importants : mise en demeure, commandement de payer, huissier, avocat, voire expulsion. Selon le contrat, l’assurance peut prendre en charge tout ou partie de ces frais de contentieux. Cela limite l’impact financier d’un litige long ou complexe.

En pratique, cette garantie est l’une des plus appréciées des bailleurs, car elle simplifie la gestion des démarches et évite des dépenses imprévues.

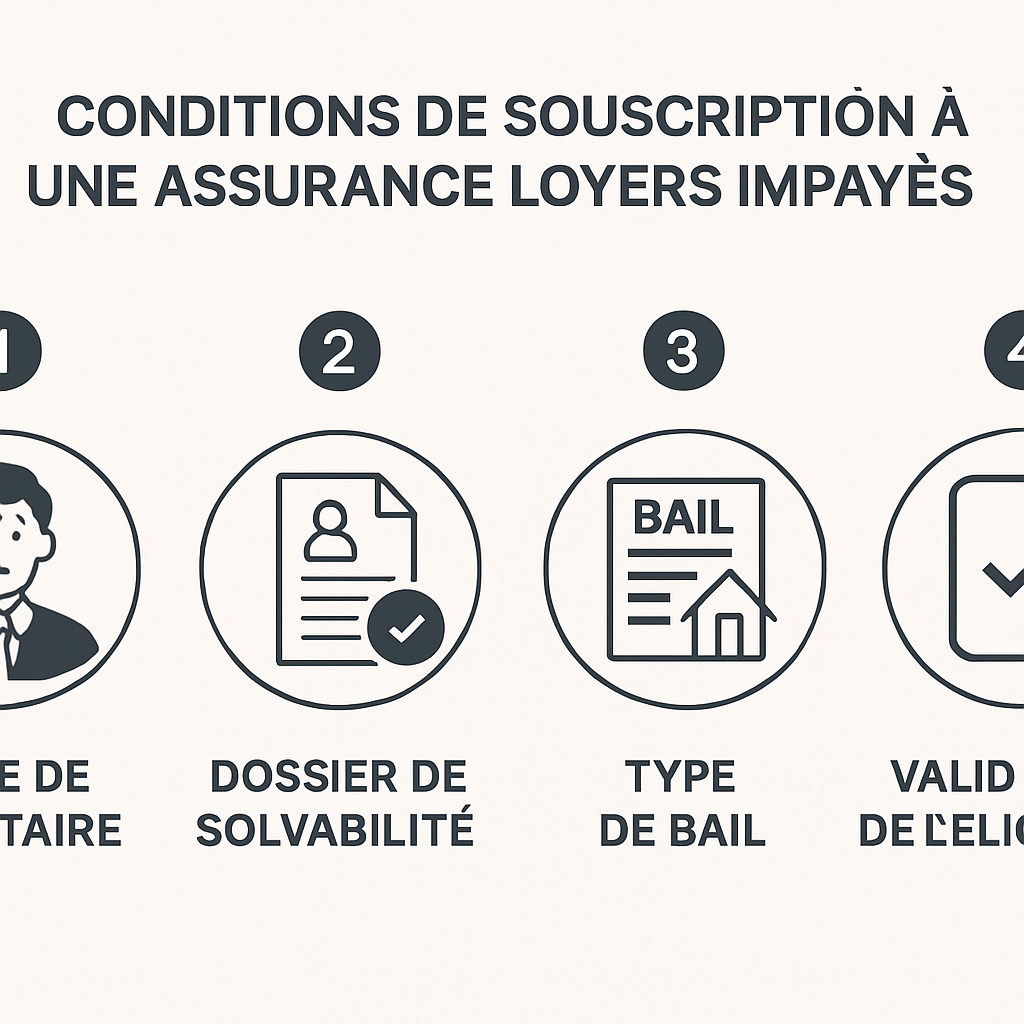

Conditions de souscription et critères d’éligibilité

La souscription ne se fait pas sans contrôle. L’assureur vérifie le profil du locataire, la qualité du dossier et la conformité du bail. Ces critères servent à limiter le risque et à éviter les refus d’indemnisation. Ils varient selon les compagnies, mais les bases restent proches.

Profil du locataire accepté

Le locataire doit généralement présenter des revenus stables et suffisants, souvent autour de trois fois le montant du loyer charges comprises. Un CDI, une activité indépendante bien documentée ou une situation financière solide sont des atouts. Les étudiants, intérimaires ou profils atypiques peuvent être acceptés selon les garanties complémentaires.

Le bailleur doit donc vérifier la solvabilité avant la signature. Un dossier incomplet peut entraîner un refus de couverture, même si le locataire semble fiable en apparence.

Pièces justificatives à fournir

L’assureur demande habituellement plusieurs justificatifs pour valider le dossier. Il s’agit notamment d’une pièce d’identité, des bulletins de salaire, du contrat de travail, du dernier avis d’imposition et des quittances de loyer précédentes. Pour les indépendants, les bilans ou attestations de revenus peuvent être exigés.

- Pièce d’identité du locataire

- Justificatifs de revenus récents

- Contrat de travail ou preuve d’activité

- Dernier avis d’imposition

- Relevé d’identité bancaire ou éléments de domiciliation

Conditions du bail et du logement

Le logement doit être loué dans un cadre conforme : bail écrit, loyer clairement défini, usage d’habitation principale et état du bien compatible avec la location. Certains assureurs imposent aussi un état des lieux d’entrée détaillé et des clauses précises dans le contrat de bail.

Il est donc conseillé de sécuriser la rédaction du bail avant même la souscription. Un dossier bien préparé facilite l’acceptation et accélère la mise en place de la garantie.

Prix, garanties et modalités de remboursement

Le coût d’une assurance loyers impayés dépend de plusieurs paramètres : montant du loyer, niveau de couverture, options choisies et profil du locataire. Il faut aussi regarder les plafonds, les franchises et les délais d’indemnisation, car un tarif attractif ne suffit pas si la protection est limitée.

Tarifs et calcul de la cotisation

La cotisation est souvent calculée en pourcentage du loyer charges comprises. Elle varie en général selon le niveau de garantie et la présence d’options comme la protection juridique ou les dégradations. Plus le contrat est complet, plus le tarif peut monter.

À titre indicatif, certains contrats se situent autour de 2 % à 5 % du loyer annuel. Le bon réflexe consiste à comparer le coût total à la valeur réelle des risques couverts.

| Élément | Impact sur le contrat |

|---|---|

| Loyer mensuel | Base de calcul de la cotisation |

| Options choisies | Augmentent le niveau de protection et le prix |

| Profil du locataire | Influence l’acceptation et parfois la tarification |

| Plafonds de garantie | Déterminent le niveau maximal d’indemnisation |

Franchise, plafond et durée d’indemnisation

La franchise correspond à la part restant à la charge du bailleur avant le déclenchement de l’indemnisation, ou au nombre de jours non remboursés au début du sinistre. Le plafond fixe la somme maximale que l’assureur peut verser. La durée d’indemnisation, elle, limite le temps pendant lequel les loyers sont compensés.

Ces trois éléments sont essentiels pour évaluer la qualité du contrat. Une garantie peu chère mais avec un plafond bas ou une franchise élevée peut être moins intéressante qu’une offre légèrement plus coûteuse mais mieux protectrice.

Délais de déclaration et d’indemnisation

En cas d’impayé, la déclaration doit être faite rapidement, souvent dès le premier incident ou après un délai précis prévu au contrat. Le retard de déclaration peut compliquer la prise en charge. Une fois le dossier accepté, l’indemnisation intervient selon le calendrier de l’assureur.

Pour éviter tout blocage, il est recommandé de conserver les avis d’échéance, relances, preuves de paiement et échanges avec le locataire. Plus le dossier est complet, plus le traitement est fluide.

Comment choisir la meilleure assurance loyers impayés ?

Le meilleur contrat n’est pas forcément le moins cher. Il doit surtout correspondre à votre bien, à votre locataire et à votre niveau de risque. Pour faire le bon choix, comparez les garanties, les exclusions et le rapport qualité-prix de chaque formule.

Comparer les garanties essentielles

Vérifiez d’abord les garanties incontournables : loyers et charges impayés, frais juridiques, dégradations locatives et assistance en cas de procédure. Si vous louez un bien meublé ou un logement à forte demande, certaines options peuvent être particulièrement utiles.

Une comparaison sérieuse doit aussi tenir compte de la durée de couverture et des conditions de déclenchement. Deux contrats au même prix peuvent offrir des protections très différentes.

Analyser les exclusions et limites

Chaque contrat comporte des exclusions : types de locataires non couverts, impayés antérieurs, retard de déclaration, défaut de documents, ou situations particulières. Les limites peuvent aussi concerner les montants remboursables et les périodes d’attente.

Lire ces clauses en détail permet d’éviter les mauvaises surprises. C’est souvent là que se joue la vraie valeur d’une assurance loyers impayés.

Évaluer le rapport qualité-prix

Le bon rapport qualité-prix dépend de la protection réelle offerte pour chaque euro dépensé. Comparez le taux de cotisation, les plafonds, la franchise et les services inclus. Un contrat simple peut suffire pour un bien très sécurisé, tandis qu’un logement plus exposé mérite souvent une formule renforcée.

Le plus efficace est de raisonner en coût de risque : une cotisation annuelle raisonnable peut éviter plusieurs milliers d’euros de pertes en cas d’impayé prolongé.

FAQ sur l’assurance loyers impayés

Voici les réponses aux questions les plus fréquentes pour vous aider à finaliser votre choix et à sécuriser votre location. Ces points reviennent souvent au moment de la signature du bail ou de la comparaison des offres.

L’assurance loyers impayés est-elle obligatoire ?

Non, elle n’est pas obligatoire dans la plupart des cas. En revanche, elle est fortement recommandée pour protéger les revenus locatifs et limiter les risques financiers. Elle devient particulièrement intéressante si vous avez un crédit immobilier ou un bien dont la trésorerie doit rester stable.

Peut-on cumuler assurance loyers impayés et caution ?

Le cumul dépend du type de locataire et des règles applicables au bail. Dans certains cas, la présence d’un garant peut être incompatible avec une garantie loyers impayés, tandis que dans d’autres elle est possible. Il faut donc vérifier les conditions du contrat avant de signer.

Quels documents faut-il pour être indemnisé ?

En général, l’assureur demande le bail, les preuves d’impayé, les relances adressées au locataire, l’état des lieux et parfois l’historique des paiements. Plus le dossier est complet, plus l’indemnisation peut être traitée rapidement. Conserver tous les échanges est donc indispensable.

En résumé, l’assurance loyers impayés est un outil efficace pour sécuriser un investissement locatif, protéger votre trésorerie et gérer plus sereinement les incidents. En comparant les garanties, les exclusions et les conditions d’éligibilité, vous pouvez choisir une couverture adaptée à votre situation. Si vous souhaitez aller plus loin, explorez les solutions disponibles et sélectionnez un contrat en phase avec votre niveau d’exposition au risque.