La garantie loyers impayés GLT est une solution de protection locative pensée pour sécuriser les revenus du propriétaire et simplifier la gestion d’une location. Elle répond à un besoin très concret : limiter l’impact financier d’un retard de paiement, d’un défaut de paiement ou de dégradations après le départ du locataire. Bien utilisée, elle renforce la tranquillité du bailleur tout en restant compatible avec une sélection rigoureuse du dossier locataire.

Qu’est-ce que la garantie loyers impayés GLT ?

La GLT s’inscrit dans la famille des protections locatives destinées à couvrir les principaux risques liés à la location. Elle est particulièrement utile pour les bailleurs qui souhaitent sécuriser leur investissement sans gérer seuls les procédures de relance, d’indemnisation et de contentieux. Elle s’intègre aussi dans une logique plus large de gestion des impayés locatifs, en complément d’une bonne sélection du locataire.

Définition et principe de fonctionnement

La garantie loyers impayés GLT permet au bailleur d’être indemnisé lorsque le locataire ne règle plus son loyer dans les délais prévus au bail. Selon le contrat, la prise en charge peut concerner les loyers, les charges récupérables et certains frais associés à la procédure de recouvrement.

Le principe est simple : le propriétaire souscrit une couverture, respecte les conditions du contrat, puis déclare l’incident en cas d’impayé. L’assureur ou l’organisme de garantie examine alors le dossier et déclenche, si les critères sont remplis, l’indemnisation et l’accompagnement prévu.

Différences entre GLT, GLI et caution

La GLT est souvent comparée à la GLI, la garantie loyers impayés classique. Dans les faits, les deux notions peuvent être proches, mais les conditions, les plafonds et les services inclus varient selon les offres. La GLI est généralement plus connue dans le marché locatif, tandis que la GLT peut désigner une formule ou une appellation commerciale différente selon les acteurs.

La caution, elle, repose sur un tiers qui s’engage à payer à la place du locataire. C’est une solution humaine et simple au départ, mais elle ne remplace pas toujours un vrai dispositif d’indemnisation rapide. En pratique, la garantie locative est souvent plus structurée qu’un simple engagement de garant.

- GLT / GLI : couverture contractuelle des loyers et des frais associés.

- Caution : engagement d’un garant physique ou moral.

- Objectif commun : réduire le risque financier du propriétaire.

Objectifs de protection pour le bailleur

L’enjeu principal est de protéger la rentabilité du bien immobilier. Un seul mois d’impayé peut déséquilibrer un budget, surtout si le crédit reste à rembourser. La garantie apporte donc une sécurité de trésorerie et limite les pertes.

Elle vise aussi à faire gagner du temps au bailleur. En cas de litige, la gestion administrative, les relances et certaines démarches juridiques peuvent être prises en charge ou accompagnées. La suite logique consiste alors à comprendre précisément ce que couvre cette protection.

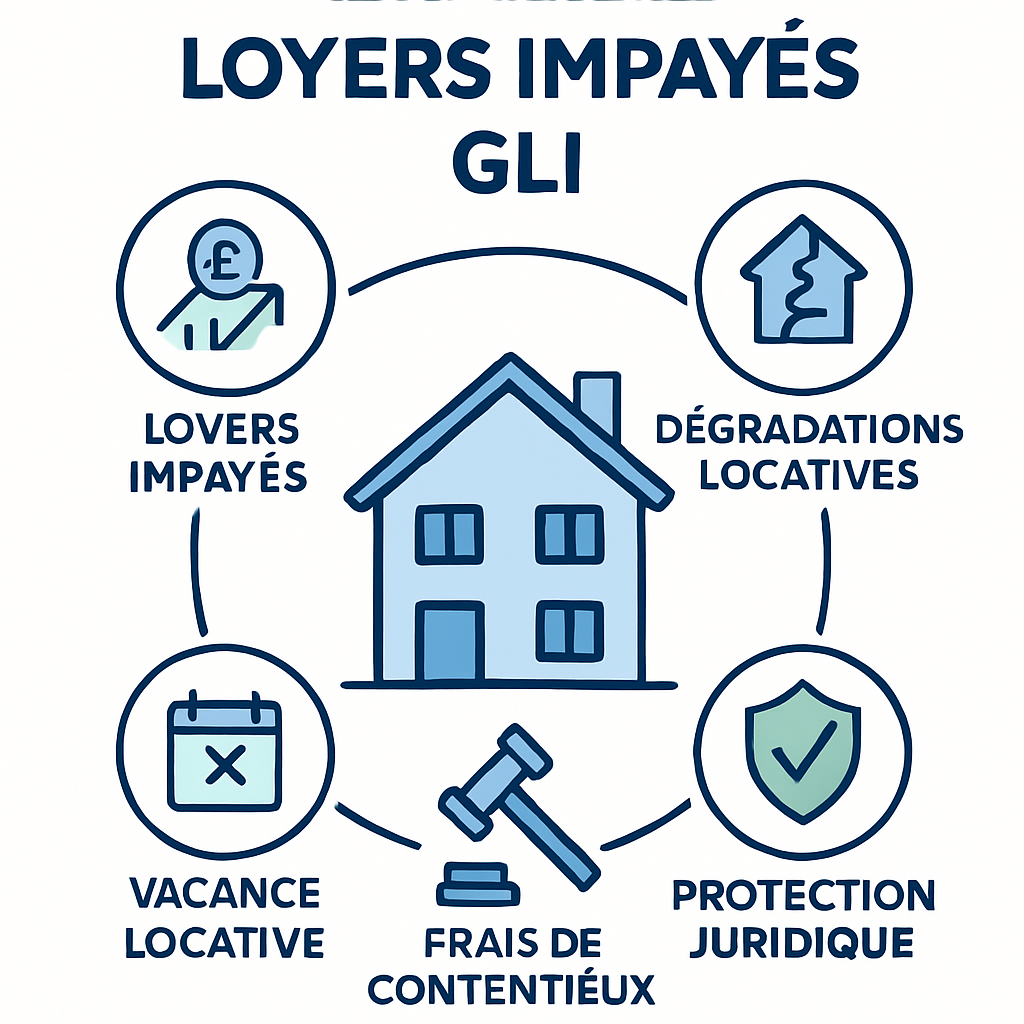

Quels risques couvre la garantie loyers impayés GLT ?

La couverture dépend du contrat, mais une bonne garantie loyers impayés GLT cible généralement les trois risques majeurs : le non-paiement du loyer, les dégradations causées par le locataire et les frais liés à une procédure de recouvrement. C’est ce triptyque qui en fait un outil de sécurisation complet pour le propriétaire.

Prise en charge des loyers impayés

Le cœur de la garantie reste l’indemnisation des loyers non versés. Si le locataire cesse de payer, le contrat prévoit un remboursement selon des délais, un plafond et parfois une franchise. Cela permet de maintenir les recettes locatives même en cas de difficulté de paiement.

Cette prise en charge est particulièrement utile lorsque le logement est financé à crédit. Le bailleur peut ainsi continuer à honorer ses échéances sans subir de rupture brutale de trésorerie. Pour être efficace, la déclaration de sinistre doit toutefois être faite rapidement et conformément aux modalités du contrat.

Couverture des dégradations locatives

Certains contrats incluent la remise en état des dommages causés au logement : portes abîmées, revêtements détériorés, équipements endommagés ou travaux de nettoyage importants. Cette protection est précieuse lorsque le dépôt de garantie ne suffit pas à couvrir la totalité des réparations.

Il faut néanmoins vérifier le niveau de couverture, car les exclusions sont fréquentes : usure normale, défaut d’entretien ou sinistres relevant d’une autre assurance. Un état des lieux précis reste donc indispensable pour faciliter l’indemnisation.

Protection juridique et frais de contentieux

Au-delà de l’argent, la garantie peut inclure un accompagnement juridique : relances, mise en demeure, constitution du dossier, voire prise en charge partielle des frais de procédure. C’est un vrai avantage quand la situation se dégrade et qu’un contentieux devient inévitable.

Cette assistance aide le bailleur à agir avec méthode. Elle réduit les erreurs de forme et accélère les démarches de recouvrement, ce qui est essentiel pour limiter l’aggravation de la dette locative.

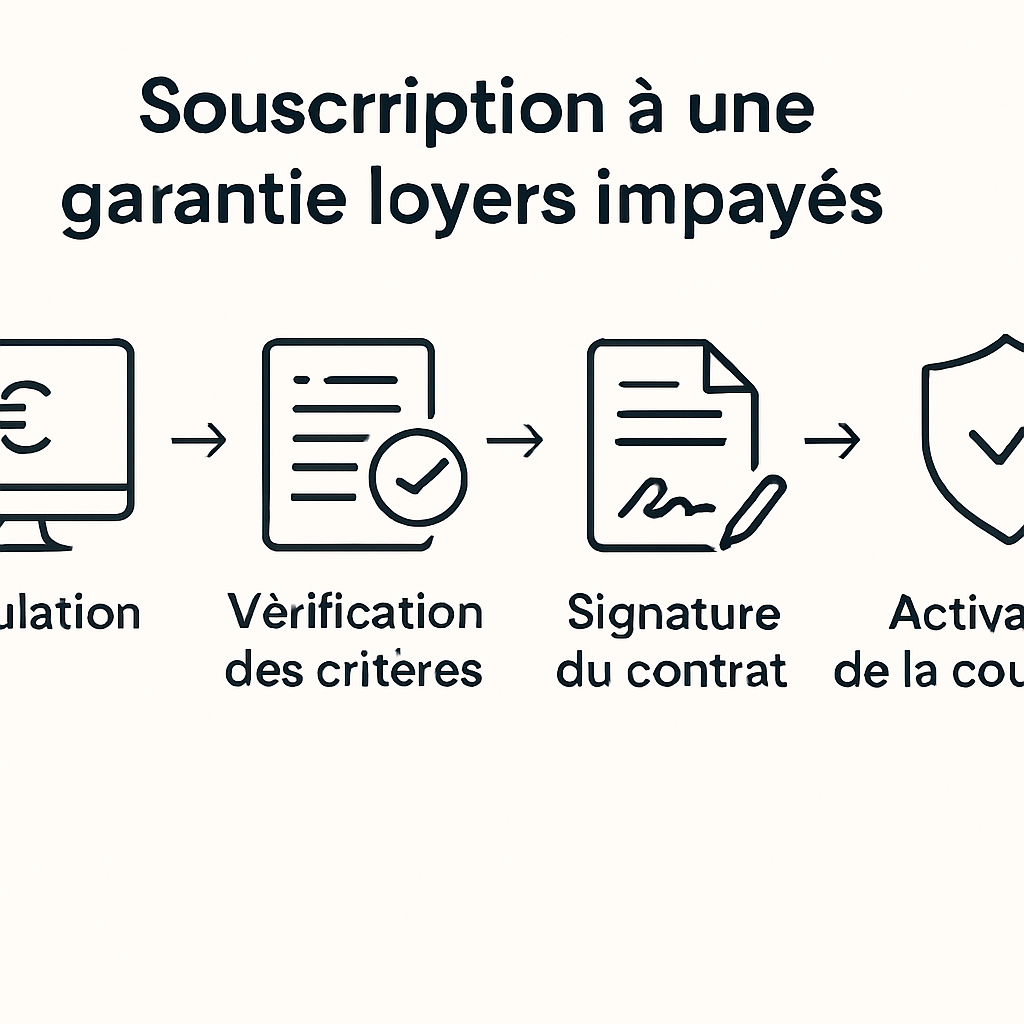

Comment souscrire une garantie loyers impayés GLT ?

La souscription suit généralement une logique en trois temps : vérifier l’éligibilité du locataire, comparer les conditions du contrat, puis transmettre un dossier complet. Les assureurs sont attentifs à la stabilité financière du locataire et à la conformité des pièces fournies.

Conditions d’éligibilité du locataire

Le locataire doit souvent présenter un revenu suffisant, une situation professionnelle stable et un taux d’effort raisonnable. Les profils acceptés varient selon les contrats : CDI, CDD, indépendants, étudiants ou retraités peuvent être éligibles sous conditions.

Le propriétaire doit donc vérifier la cohérence globale du dossier. Un dossier solide réduit le risque de refus de garantie et améliore la qualité de la location sur le long terme.

Étapes de souscription pour le propriétaire

La souscription commence par la comparaison des offres : plafonds d’indemnisation, franchise, délais de carence, frais couverts et exclusions. Le bailleur choisit ensuite la formule la plus adaptée à son bien et à son niveau de risque.

- Analyser le contrat et ses garanties.

- Vérifier le dossier locataire avant signature.

- Transmettre les justificatifs à l’assureur.

- Activer la couverture à la date prévue au bail.

Cette méthode permet d’éviter les mauvaises surprises au moment d’un impayé. Elle prépare aussi une gestion plus fluide si un incident survient.

Documents et justificatifs à fournir

Le dossier comprend souvent le bail, l’état des lieux, les pièces d’identité, les justificatifs de revenus, les quittances ou attestations de logement précédent, ainsi que les éléments liés au bien loué. Plus le dossier est complet, plus la validation est rapide.

Il est aussi recommandé de conserver des copies numériques. En cas de litige, la traçabilité documentaire facilite grandement la demande d’indemnisation et le suivi du dossier.

Quel est le coût d’une garantie loyers impayés GLT ?

Le tarif dépend de plusieurs critères, mais il reste généralement proportionnel au loyer assuré. Pour le bailleur, il s’agit d’un coût de sécurisation, à mettre en regard du risque réel d’impayé et des frais potentiels en cas de procédure.

Facteurs qui influencent le tarif

Le prix varie selon le montant du loyer, le type de logement, la localisation, le niveau de couverture et les options choisies. Plus les garanties sont larges, plus la cotisation peut augmenter.

La qualité du locataire influence aussi le risque et parfois le tarif proposé. Un dossier jugé solide peut donner accès à des conditions plus avantageuses, notamment si le contrat est bien calibré.

Comparaison avec d’autres solutions de protection locative

Par rapport à une simple caution, la GLT offre une couverture plus professionnelle et souvent plus rapide à actionner. Elle peut aussi être plus complète qu’un dépôt de garantie, qui reste limité en montant.

| Solution | Couverture | Atout principal |

|---|---|---|

| GLT / GLI | Loyers, parfois dégradations et frais juridiques | Sécurisation globale |

| Caution | Engagement d’un tiers | Simples démarches |

| Dépôt de garantie | Imputation limitée sur les sommes dues | Mobilisation immédiate |

Rentabilité et retour sur investissement pour le bailleur

Le retour sur investissement se mesure souvent sur la durée. Quelques dizaines d’euros par mois peuvent éviter plusieurs mois de loyers perdus, des frais d’huissier et un contentieux long. Pour un bailleur, la logique est simple : mieux vaut prévenir que subir.

La rentabilité est encore plus forte si le bien est financé à crédit. La garantie agit alors comme un filet de sécurité qui protège le rendement locatif et stabilise les flux financiers.

Comment optimiser la protection de votre location avec la GLT ?

La GLT fonctionne mieux lorsqu’elle est intégrée dans une stratégie globale de prévention. La sélection du locataire, la vigilance dès les premiers retards et le cumul intelligent avec d’autres protections renforcent l’efficacité du dispositif.

Bonnes pratiques de sélection du locataire

Un bon dossier locataire reste la première barrière contre les impayés. Il faut analyser la stabilité des revenus, la régularité des justificatifs et la cohérence entre le loyer et la capacité financière du candidat.

Le bailleur gagne à poser un cadre clair dès le départ : date de paiement, mode de règlement, règles d’occupation et rappel des obligations. Cette clarté réduit les incompréhensions et limite les tensions.

Gestion préventive des impayés

Réagir vite est essentiel. Dès le premier retard, un contact courtois mais ferme permet souvent de résoudre le problème avant qu’il ne s’aggrave. Une relance rapide évite que la dette ne s’accumule.

Il est aussi utile de suivre les paiements de manière régulière et de garder une trace écrite des échanges. La prévention coûte toujours moins cher qu’une procédure de recouvrement.

Compléter la GLT avec d’autres garanties

La GLT peut être renforcée par un dépôt de garantie, une assurance propriétaire non occupant ou des clauses de suivi adaptées au bail. Chaque outil joue un rôle différent et améliore la sécurité d’ensemble.

Bien combinées, ces solutions créent une protection plus robuste. Le propriétaire limite ainsi les risques financiers tout en conservant une gestion locative souple.

FAQ garantie loyers impayés GLT

Cette FAQ répond aux questions les plus fréquentes sur la garantie loyers impayés GLT. Elle aide à clarifier les points pratiques avant de souscrire ou d’adapter une couverture à son bien.

La GLT est-elle obligatoire pour louer un bien ?

Non, elle n’est pas obligatoire. En revanche, elle est fortement recommandée pour les bailleurs qui souhaitent réduire le risque d’impayé et sécuriser leur rentabilité.

Elle devient particulièrement utile lorsque le logement est financé par emprunt ou lorsque le propriétaire veut déléguer une partie de la gestion du risque.

Peut-on cumuler GLT et dépôt de garantie ?

Oui, ce cumul est possible dans de nombreux cas. Le dépôt de garantie couvre une partie des sommes dues ou des dégradations, tandis que la GLT intervient selon les conditions prévues au contrat.

Les deux dispositifs sont complémentaires : l’un est immédiat, l’autre apporte une vraie capacité d’indemnisation sur des montants plus importants.

La GLT couvre-t-elle tous les profils de locataires ?

Pas toujours. L’acceptation dépend des critères fixés par l’assureur ou l’organisme de garantie. Certains profils sont éligibles sous réserve de justificatifs supplémentaires ou d’un taux d’effort compatible.

Le plus important est de vérifier les conditions avant la signature. Cela permet d’éviter un refus de garantie au moment où le besoin devient urgent.

En résumé, la garantie loyers impayés GLT est un outil efficace pour protéger un bailleur contre les loyers impayés, les dégradations et les frais de contentieux. Elle prend tout son sens lorsqu’elle est associée à une sélection rigoureuse du locataire et à une gestion préventive des risques. Pour aller plus loin, comparez les options et choisissez une solution adaptée à votre bien et à votre profil de propriétaire.