Le calcul cash flow investissement locatif est l’un des meilleurs moyens de savoir si un bien va réellement générer de la trésorerie chaque mois. Au-delà du prix d’achat ou du rendement brut, il permet d’évaluer l’argent qui entre et qui sort, en intégrant les loyers, les charges, le crédit et la fiscalité. Bien utilisé, cet indicateur aide à éviter les mauvaises surprises et à piloter un projet immobilier de façon réaliste.

Dans ce guide, vous allez comprendre comment calculer le cash flow, quels éléments intégrer, comment l’optimiser et quels outils gratuits utiliser pour le suivre. Si vous découvrez l’investissement immobilier, vous pouvez aussi consulter notre guide complet de l’investissement locatif pour replacer ce calcul dans une stratégie globale.

Comprendre le cash flow en investissement locatif

Le cash flow est un indicateur simple sur le papier, mais essentiel en pratique. Il mesure la différence entre les revenus encaissés par le bien et l’ensemble des dépenses supportées chaque mois. C’est donc un outil de lecture immédiate de la santé financière d’un investissement locatif.

Définition du cash flow immobilier

Le cash flow immobilier correspond au flux de trésorerie net généré par un logement sur une période donnée, souvent un mois. Si les loyers couvrent toutes les charges, le crédit et les frais liés au bien, le cash flow est positif. Dans le cas contraire, l’investisseur doit compléter de sa poche.

On parle aussi de trésorerie disponible. C’est un bon repère pour savoir si l’actif s’autofinance ou non. Plus le cash flow est maîtrisé, plus l’investissement est confortable à long terme.

Différence entre cash flow brut et net

Le cash flow brut ne tient compte que des loyers encaissés et de quelques dépenses immédiates. Il donne une première tendance, mais reste incomplet. Le cash flow net, lui, intègre toutes les charges réelles : gestion, assurance, taxe foncière, vacance locative, crédit et parfois entretien.

Pour un calcul cash flow investissement locatif fiable, il faut privilégier le net. Un bien peut paraître rentable en brut, mais devenir déficitaire une fois toutes les sorties d’argent prises en compte.

Pourquoi le cash flow est un indicateur clé de rentabilité

Le cash flow est utile car il répond à une question simple : ce bien me rapporte-t-il vraiment de l’argent chaque mois ? Il complète la rentabilité brute, le rendement net et la capacité d’autofinancement. C’est donc un indicateur de décision, mais aussi un outil de pilotage dans le temps.

Il devient particulièrement important si vous financez à crédit. Un bon cash flow peut sécuriser l’opération, absorber les aléas et améliorer votre capacité à réinvestir plus tard.

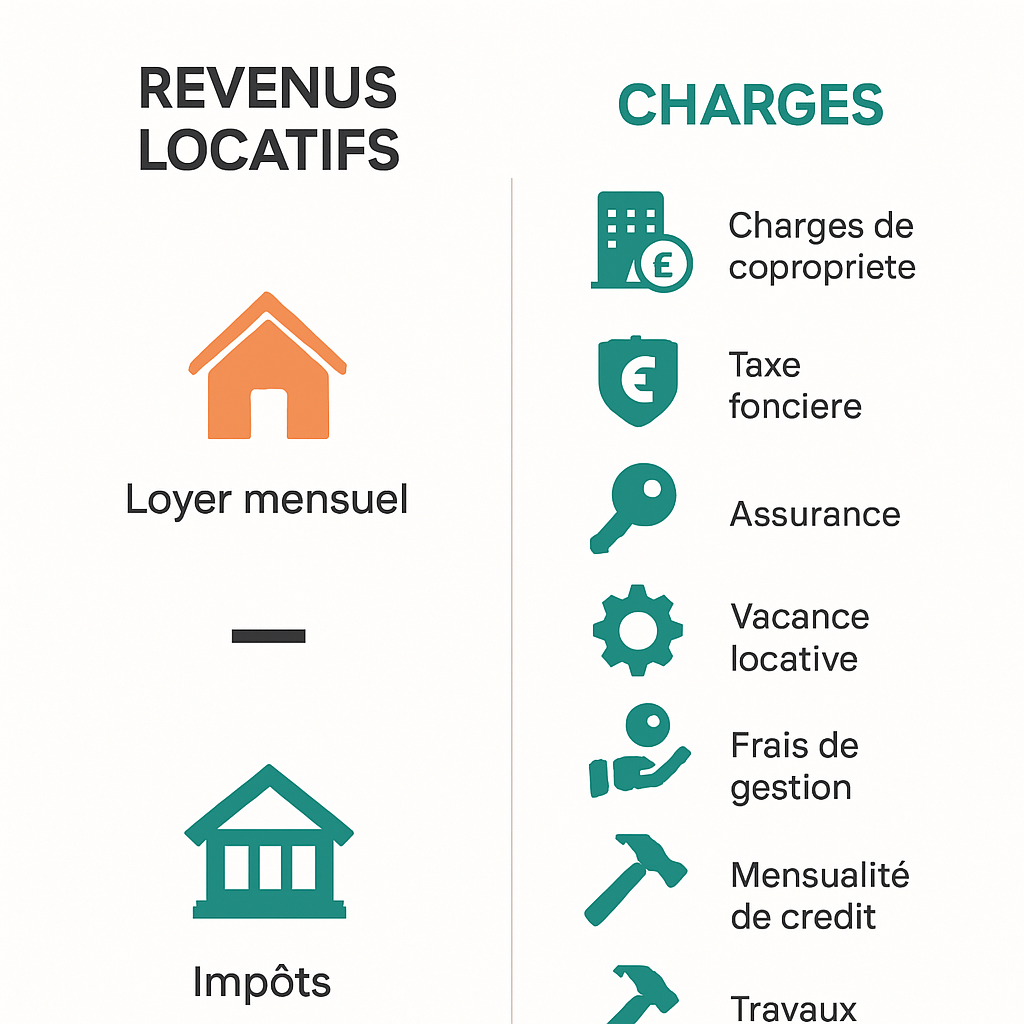

Les éléments à intégrer dans le calcul du cash flow

Pour obtenir un calcul pertinent, il faut additionner toutes les entrées et soustraire toutes les dépenses récurrentes. Oublier une charge fausse rapidement le résultat. L’objectif n’est pas d’être optimiste, mais d’être juste.

Revenus locatifs et loyers encaissés

Le point de départ est le loyer mensuel réellement perçu. Il faut distinguer le loyer théorique du loyer encaissé, surtout en cas de vacance locative, d’impayés ou d’actualisation en cours de bail.

Selon le type de location, vous pouvez intégrer les charges récupérables ou non. En pratique, retenez le montant qui tombe réellement sur votre compte, sans surestimer les encaissements.

Charges récurrentes et frais de gestion

Les charges récurrentes comprennent souvent les frais de gestion locative, la copropriété non récupérable, l’entretien courant, les petits travaux, les assurances et éventuellement les honoraires de syndic. Ces montants peuvent sembler faibles isolément, mais ils pèsent vite sur le résultat final.

Pour être précis, notez chaque poste séparément. Cela vous aidera ensuite à identifier les leviers d’optimisation les plus efficaces.

Crédit immobilier, assurance emprunteur et taxes

Le remboursement du prêt immobilier est généralement le poste le plus lourd. Il faut intégrer la mensualité complète : capital, intérêts et assurance emprunteur. À cela s’ajoutent la taxe foncière et, selon les cas, d’autres impositions liées au statut fiscal ou à la location.

Un cash flow peut changer fortement selon le montage de financement. Deux biens identiques peuvent produire des résultats très différents en fonction du taux, de la durée d’emprunt et du niveau d’assurance.

Vacance locative et imprévus

La vacance locative doit être anticipée dès le calcul. Même avec un bon emplacement, un logement peut rester vide quelques jours ou quelques semaines entre deux occupants. Il faut donc prévoir une marge prudente.

Ajoutez aussi un budget imprévus pour les réparations, la remise en état ou les dépenses exceptionnelles. Cette réserve évite de surestimer le cash flow et rend votre projection plus réaliste.

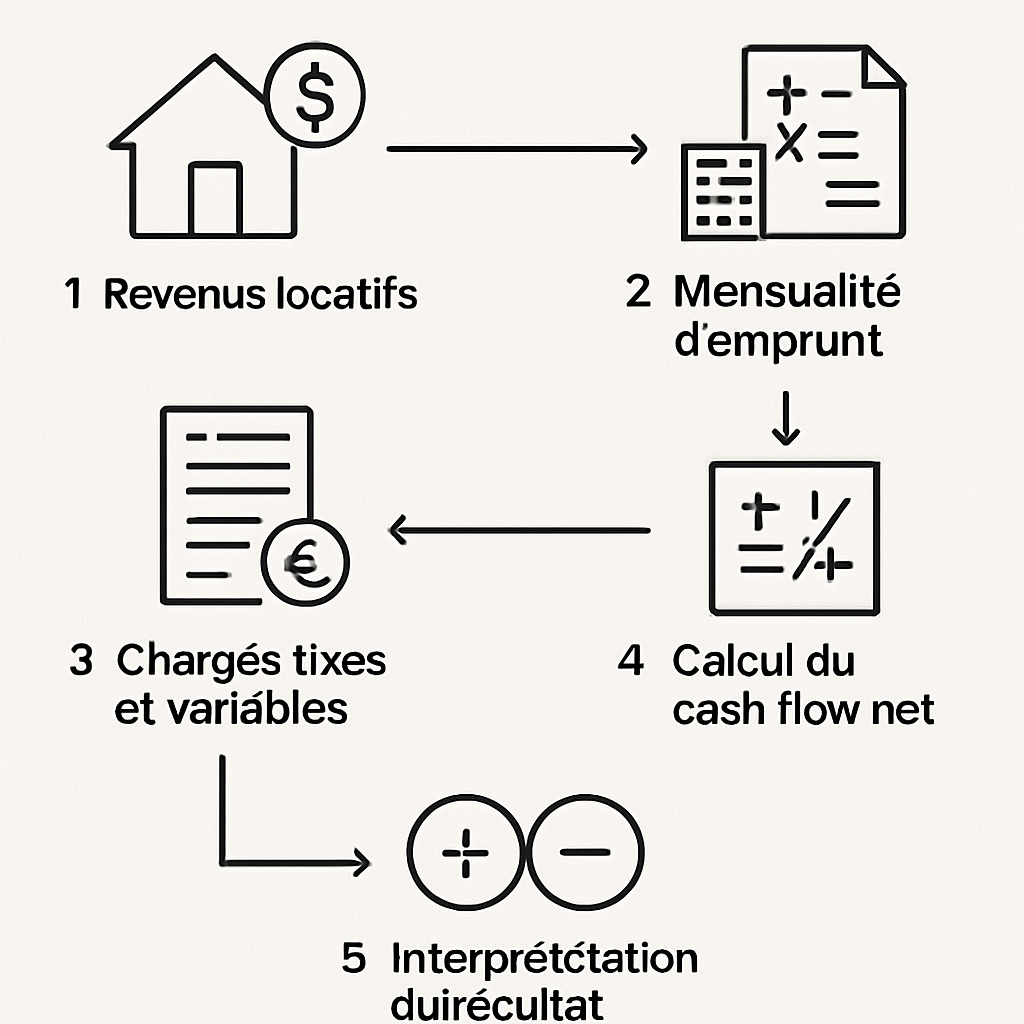

Méthode de calcul du cash flow investissement locatif

La méthode est simple : on prend les revenus, on retire toutes les charges, puis on regarde ce qu’il reste. Cette logique s’applique aussi bien à un studio qu’à un immeuble de rapport. Plus votre saisie est complète, plus le résultat est fiable.

Formule de calcul du cash flow mensuel

La formule de base est la suivante :

Cash flow mensuel = loyers encaissés – charges – mensualité de crédit – assurance – taxes – vacance locative estimée

Cette formule peut être affinée selon votre situation. Certains investisseurs ajoutent une provision travaux ou une estimation de fiscalité pour coller au plus près du réel.

Calcul du cash flow annuel

Le calcul annuel permet d’avoir une vision plus large du projet. Il suffit de multiplier le cash flow mensuel par 12, en tenant compte des variations saisonnières, des travaux ponctuels et des périodes de vacance.

Cette approche est utile pour comparer plusieurs biens entre eux. Elle facilite aussi la projection de trésorerie sur une année complète.

Exemple chiffré d’un investissement locatif

Imaginons un appartement loué 750 € par mois. Après vacance locative estimée et charges, il reste 650 € de revenus réellement pris en compte. La mensualité de crédit est de 540 €, l’assurance de 20 €, la taxe foncière lissée à 40 € et les autres frais à 30 €.

Le cash flow mensuel est donc de 650 – 540 – 20 – 40 – 30 = 20 €. Le bien est légèrement positif. Sur un an, cela représente environ 240 €, hors imprévus supplémentaires.

| Élément | Montant mensuel |

|---|---|

| Loyers encaissés | 750 € |

| Vacance / ajustement | -100 € |

| Crédit + assurance | -560 € |

| Taxes + charges | -70 € |

| Cash flow net | 20 € |

Interpréter un cash flow positif, nul ou négatif

Un cash flow positif signifie que le bien génère de la trésorerie. C’est idéal pour réinvestir ou sécuriser votre projet. Un cash flow nul indique un autofinancement proche de l’équilibre, souvent acceptable si le bien prend de la valeur ou si la fiscalité est favorable.

Un cash flow négatif n’est pas forcément mauvais, mais il doit être assumé. Il peut se justifier par une forte perspective de plus-value, un emplacement premium ou une stratégie patrimoniale de long terme.

Optimiser son cash flow locatif

Un cash flow moyen peut souvent être amélioré grâce à quelques leviers simples. L’idée est de travailler à la fois sur le prix d’achat, le financement, les charges et la stabilité des revenus. Chaque euro gagné sur un poste impacte directement la trésorerie.

Négocier le prix d’achat et le financement

Un achat bien négocié améliore immédiatement le calcul cash flow investissement locatif. Plus le prix d’acquisition est bas, plus l’effort de financement diminue. De même, un taux de crédit avantageux ou une durée mieux calibrée réduit la mensualité.

Comparez plusieurs banques, négociez l’assurance emprunteur et étudiez l’apport avec prudence. Parfois, conserver un peu de trésorerie de sécurité est plus intelligent que d’injecter tout son capital dans l’achat.

Réduire les charges et les frais fixes

Les charges peuvent être optimisées en sélectionnant un bien moins coûteux à entretenir, en comparant les contrats d’assurance ou en limitant les frais de gestion. Sur le long terme, une petite économie mensuelle peut représenter un gain significatif.

Pensez aussi à anticiper les dépenses récurrentes dès le départ. Un investissement rentable est souvent un investissement où les coûts sont maîtrisés dès la phase d’achat.

Augmenter les loyers et améliorer l’occupation

Un logement bien situé, bien présenté et bien entretenu se loue plus facilement et plus cher. La qualité des photos, l’aménagement et la rapidité de mise en location jouent directement sur le cash flow.

Réduire la vacance locative est souvent aussi important qu’augmenter le loyer. Un mois vide peut annuler plusieurs mois de bonne rentabilité.

Choisir le bon régime fiscal

La fiscalité influence fortement la trésorerie nette. Selon le type de location, le régime réel, le micro-foncier ou le statut meublé peuvent produire des résultats très différents. L’objectif est de limiter l’impôt tout en restant cohérent avec votre stratégie.

Avant de choisir, comparez plusieurs scénarios. Le bon régime fiscal peut transformer un cash flow fragile en projet viable.

Outils gratuits pour calculer le cash flow

Il existe plusieurs outils simples pour suivre vos chiffres sans logiciel complexe. L’important est de centraliser les données et de mettre à jour les hypothèses au fil du temps. Cela vous permettra de mieux piloter votre investissement locatif.

Tableur Excel ou Google Sheets

Un tableur reste la solution la plus flexible. Vous pouvez créer vos propres colonnes pour les loyers, les charges, le crédit et les taxes, puis automatiser le calcul du cash flow mensuel et annuel.

C’est aussi un bon outil pour tester plusieurs scénarios : vacance plus forte, hausse de loyer, baisse du taux de crédit, ou variation des charges.

Simulateur de cash flow immobilier

Un simulateur en ligne permet d’obtenir une estimation rapide sans construire de fichier. C’est pratique pour un premier tri entre plusieurs biens ou pour vérifier si une opération mérite d’être approfondie.

Attention toutefois : un bon simulateur doit intégrer les charges réelles, pas seulement le loyer et la mensualité de prêt.

Calculateur de rentabilité locative

Le calculateur de rentabilité locative complète le cash flow. Il aide à comparer un rendement brut, un rendement net et une trésorerie mensuelle. Ensemble, ces indicateurs donnent une vision plus complète d’un projet.

Si vous hésitez entre plusieurs biens, comparez toujours les deux dimensions : rentabilité et cash flow.

Modèle de suivi des charges et revenus

Un modèle de suivi mensuel vous aide à suivre la réalité après l’achat. Vous pourrez y noter les loyers encaissés, les dépenses, les travaux, les périodes de vacance et les écarts par rapport aux prévisions.

Ce suivi est précieux pour ajuster votre stratégie. Un investissement bien piloté s’améliore avec le temps.

FAQ sur le calcul du cash flow en investissement locatif

Voici les réponses aux questions les plus fréquentes sur le cash flow locatif. Elles vous aideront à interpréter vos chiffres et à prendre de meilleures décisions avant et après l’achat.

Quel cash flow viser pour un bon investissement locatif ?

Il n’existe pas de seuil unique. Un bon cash flow dépend du projet, de la stratégie et du niveau de risque accepté. En général, un cash flow positif est rassurant, mais un cash flow légèrement nul peut aussi être acceptable si le bien est bien situé et sécurisé sur le long terme.

Le cash flow doit-il être positif dès le premier mois ?

Idéalement oui, surtout si vous cherchez une opération autonome. Mais certains investisseurs acceptent un léger effort mensuel si la qualité du bien, la tension locative ou le potentiel de valorisation compensent ce manque initial.

Quelle différence entre cash flow et rentabilité brute ?

La rentabilité brute compare le loyer annuel au prix d’achat. Le cash flow, lui, mesure la trésorerie réellement disponible après toutes les charges. La rentabilité brute donne une première indication, mais le cash flow est plus proche de la réalité financière.

Comment améliorer un cash flow négatif ?

Vous pouvez agir sur plusieurs leviers : négocier le prix d’achat, renégocier le crédit, réduire les charges, augmenter le loyer ou revoir la fiscalité. Parfois, un simple ajustement de financement suffit à rééquilibrer l’opération.

En résumé, le calcul cash flow investissement locatif permet de savoir si un bien génère réellement de la trésorerie et d’identifier les leviers d’amélioration. En intégrant les loyers, les charges, le crédit, la fiscalité et la vacance, vous obtenez une vision claire et exploitable. Pour aller plus loin, comparez plusieurs scénarios et utilisez un outil de suivi adapté à votre projet.