Bien comprendre les charges et frais investissement locatif est indispensable pour piloter un bien rentable sur la durée. Au-delà du prix d’achat, de nombreux postes viennent réduire le rendement : frais de notaire, intérêts d’emprunt, assurance, gestion, entretien, fiscalité, vacance locative ou encore travaux imprévus. L’objectif n’est pas seulement de compter ces dépenses, mais de savoir lesquelles pèsent vraiment sur la performance et comment les anticiper pour garder un cash-flow maîtrisé.

Quels sont les charges et frais d’un investissement locatif ?

Un investissement locatif ne se résume jamais au montant de l’acquisition. Pour évaluer correctement sa rentabilité, il faut distinguer les charges qui reviennent chaque année, les frais ponctuels liés à l’achat et les dépenses exceptionnelles. Cette vision globale permet d’éviter les mauvaises surprises et de comparer plusieurs biens avec une base réaliste.

Les charges non récupérables par le propriétaire

Les charges non récupérables sont celles qui restent à la charge du bailleur, même si le logement est loué. Il s’agit par exemple de certaines dépenses de copropriété, de l’entretien des équipements collectifs, des primes d’assurance propriétaire non occupant ou encore de la taxe foncière selon les cas.

Dans une copropriété, il faut bien séparer les charges récupérables auprès du locataire et celles qui ne le sont pas. Cette distinction est essentielle pour calculer la rentabilité réelle et éviter d’intégrer à tort des dépenses qui ne seront jamais compensées.

Les frais liés à l’acquisition du bien

Au moment d’acheter, plusieurs frais viennent s’ajouter au prix de vente. Les plus connus sont les frais de notaire, qui comprennent les droits de mutation, les émoluments du notaire et divers débours. Il faut aussi intégrer les frais de dossier bancaire, l’éventuelle garantie de prêt et, parfois, les honoraires d’agence.

Ces coûts d’entrée influencent fortement le rendement initial. Plus ils sont élevés, plus la rentabilité nette de départ baisse. Pour mieux les absorber, il est utile de les intégrer dans le plan de financement global et non de les traiter comme une simple dépense annexe.

Les dépenses récurrentes pendant la détention

Une fois le bien acquis, certaines dépenses reviennent régulièrement. On retrouve notamment les intérêts d’emprunt, l’assurance emprunteur, l’assurance habitation propriétaire, les frais de gestion locative, les charges de copropriété non récupérables, la taxe foncière et les coûts d’entretien courant.

Selon le type de bien, ces postes peuvent varier sensiblement. Un appartement en copropriété n’a pas les mêmes contraintes qu’une maison individuelle, et un logement ancien demande souvent plus d’entretien qu’un bien récent. Pour aller plus loin sur la logique d’investissement global, vous pouvez aussi consulter ce guide sur l’investissement locatif.

Les charges exceptionnelles à anticiper

Certains frais arrivent de manière ponctuelle, mais peuvent peser lourd. C’est le cas des travaux de rénovation, du remplacement d’un équipement, d’un sinistre non totalement couvert, d’une remise en état entre deux locataires ou d’une procédure liée à un impayé.

Ces dépenses doivent être anticipées dès l’achat. Une enveloppe de sécurité permet d’amortir l’impact de ces événements sans déséquilibrer le projet. C’est un réflexe simple, mais souvent négligé par les investisseurs débutants.

Comment calculer la rentabilité nette après charges ?

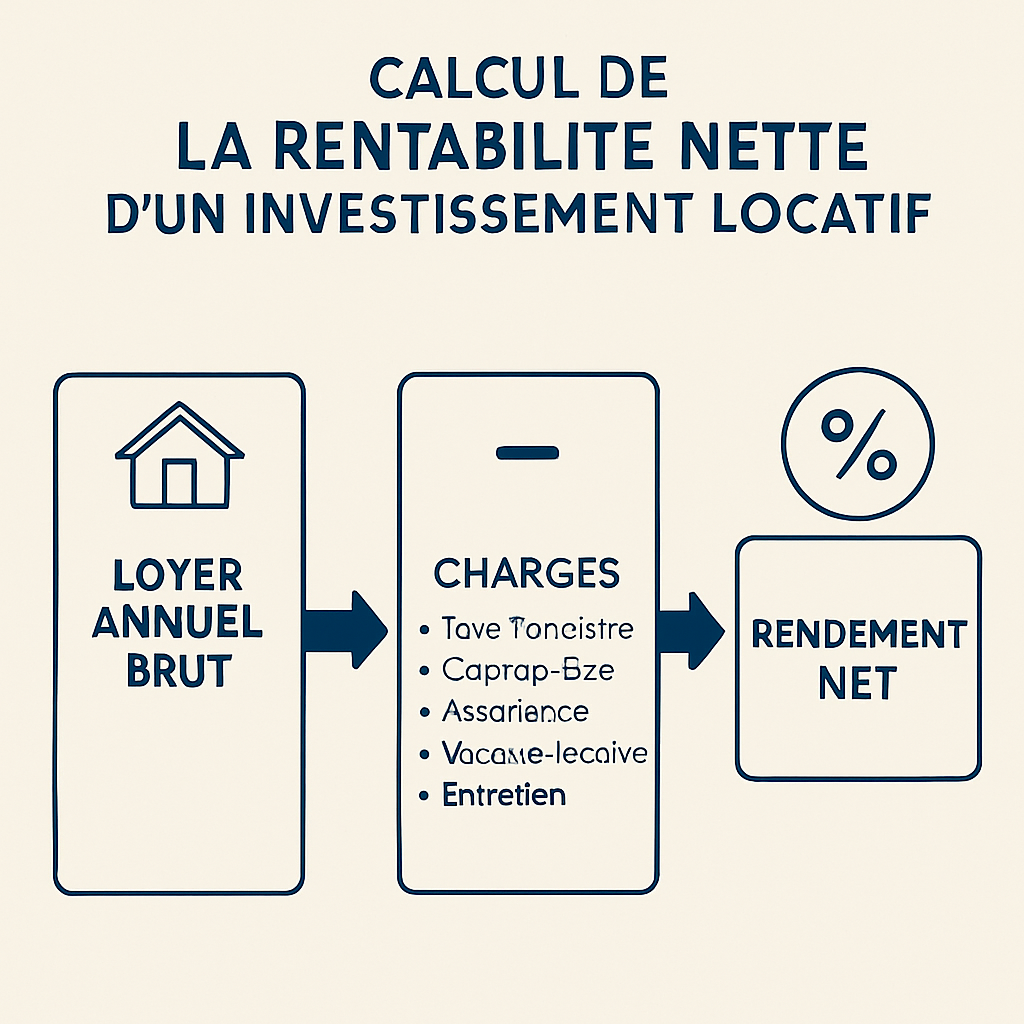

Calculer la rentabilité nette après charges revient à mesurer ce que rapporte réellement le bien, une fois toutes les dépenses retirées. C’est l’indicateur le plus utile pour comparer des investissements entre eux et éviter de se fier uniquement à un rendement brut séduisant mais trompeur.

Différence entre rendement brut et rendement net

Le rendement brut se calcule généralement en divisant les loyers annuels par le prix d’achat du bien. Il donne une première idée, mais il ignore presque toutes les charges. Le rendement net, lui, retire les frais récurrents et donne une lecture plus réaliste de la performance.

Par exemple, un bien affichant 7 % brut peut tomber à 4,5 % ou 5 % net selon les charges supportées. Cette différence est décisive, surtout dans un contexte de financement bancaire où la marge de sécurité doit rester suffisante.

Intégrer les charges fixes et variables

Pour calculer correctement, il faut séparer les charges fixes des charges variables. Les fixes reviennent presque chaque année : taxe foncière, assurance, gestion, intérêts d’emprunt. Les variables dépendent de la vie du bien : réparations, vacance locative, remplacement d’équipements, frais ponctuels.

- Charges fixes : assurance, copropriété, taxe foncière, gestion locative.

- Charges variables : entretien, petits travaux, turn-over locatif, réparations.

- Charges prévisionnelles : vacance, impayés, révisions de contrat, hausse des coûts.

Prendre en compte la fiscalité locative

La fiscalité change fortement le résultat final. Selon que vous louez en nu, en meublé ou sous un autre régime, les règles de déduction diffèrent. Certaines charges sont déductibles des revenus fonciers, d’autres passent par l’amortissement ou des mécanismes propres au statut choisi.

Il faut donc raisonner en rentabilité nette après impôt, pas seulement après charges. Un même bien peut produire un résultat très différent selon le régime fiscal appliqué, ce qui rend l’optimisation fiscale indissociable de la performance locative.

Évaluer le cash-flow réel de l’investissement

Le cash-flow correspond à l’argent qui reste ou qui manque chaque mois après paiement des charges et du crédit. C’est un indicateur très concret, car il montre si l’investissement s’autofinance ou s’il nécessite un effort d’épargne.

Pour le suivre, il est conseillé de construire un tableau simple avec loyers encaissés, mensualité, charges courantes et fiscalité estimée. Vous obtenez ainsi une vision claire de la trésorerie réelle, bien plus utile qu’un calcul théorique.

Quelles charges réduire pour optimiser un investissement locatif ?

Réduire certains coûts ne signifie pas rogner sur la qualité du bien. L’idée est plutôt d’éliminer les frais inutiles, de négocier les postes les plus lourds et de mieux arbitrer entre délégation et gestion directe. C’est souvent là que se gagne une partie du rendement net.

Négocier les frais d’acquisition et de financement

Les frais de dossier, le taux du crédit et les garanties peuvent parfois se négocier, surtout si le dossier est solide. Une légère baisse de taux ou une réduction des frais annexes peut améliorer la rentabilité sur toute la durée du prêt.

Il est aussi pertinent de comparer plusieurs établissements et de challenger les conditions proposées. Sur un investissement locatif, quelques dixièmes de point peuvent représenter une économie significative sur le long terme.

Réduire les coûts de gestion locative

La gestion locative peut être confiée à une agence ou assurée en direct. Si vous avez le temps et les compétences, la gestion autonome réduit les frais. En revanche, une gestion professionnelle peut limiter les erreurs et sécuriser les relations locatives.

Le bon choix dépend du nombre de biens, de la distance géographique et du niveau de complexité du dossier. L’objectif est de trouver l’équilibre entre coût de gestion et sérénité d’exploitation.

Limiter les dépenses d’entretien et de travaux

Un entretien régulier coûte moins cher qu’une grosse réparation déclenchée trop tard. Il faut donc surveiller les équipements, planifier les petites interventions et privilégier des matériaux durables lors des rénovations.

- Inspecter le bien à chaque changement de locataire.

- Anticiper le remplacement des équipements sensibles.

- Conserver un historique précis des travaux.

Optimiser les assurances et garanties

Les assurances sont indispensables, mais leurs garanties doivent être adaptées au bien. Une couverture trop large augmente les coûts, tandis qu’une protection insuffisante expose à des risques financiers importants. Il faut donc comparer les offres avec attention.

Pour certains biens, la garantie loyers impayés ou une assurance propriétaire non occupant peut être pertinente. Là encore, le bon arbitrage dépend du niveau de risque, du profil du locataire et du type de location.

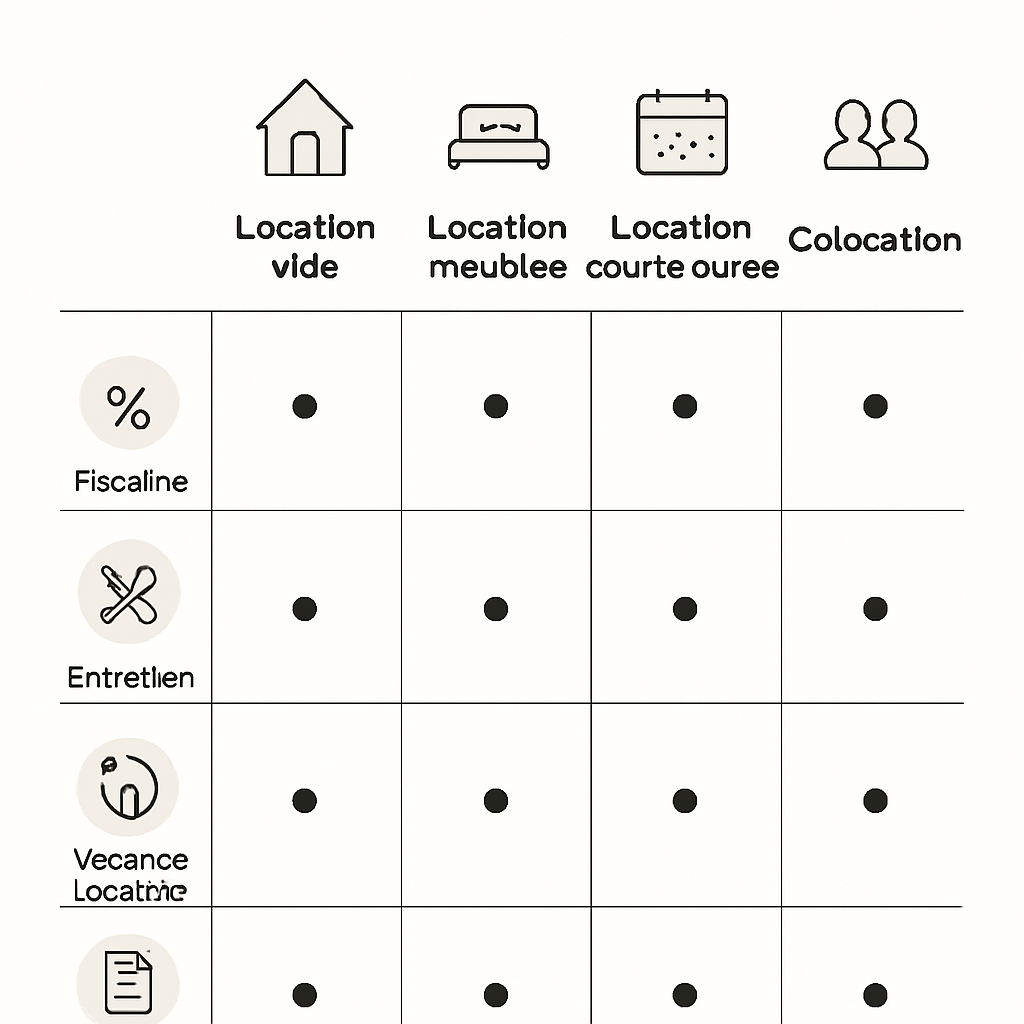

Charges locatives : quelles différences selon le type de location ?

Les charges locatives varient beaucoup selon qu’il s’agit d’une location nue, meublée ou courte durée. Le niveau d’équipement, le rythme de rotation, la fiscalité et le mode de gestion modifient fortement le budget global. Voici les grandes différences à connaître.

Location nue : charges et obligations du bailleur

En location nue, le bailleur supporte généralement des charges assez classiques : taxe foncière, entretien, assurance, copropriété non récupérable et éventuels travaux. Le cadre est souvent plus stable, mais la fiscalité et les délais de relocation peuvent influencer la performance.

Ce type de location demande une bonne anticipation des périodes de vacance et une surveillance régulière du bâti, surtout dans l’ancien. Les charges sont plus prévisibles, ce qui facilite le pilotage budgétaire.

Location meublée : spécificités des frais

La location meublée implique des frais supplémentaires liés à l’ameublement, au renouvellement du mobilier et à l’équipement du logement. En contrepartie, elle peut offrir une fiscalité plus favorable selon le régime choisi, ce qui compense parfois ces coûts.

Le turn-over plus fréquent peut aussi générer davantage de remise en état. Il faut donc intégrer dans le calcul un budget de remplacement des meubles et des appareils électroménagers.

Location courte durée : coûts supplémentaires à prévoir

La location courte durée entraîne souvent des frais plus élevés : ménage, blanchisserie, consommables, gestion des arrivées et départs, plateforme de réservation, usure accélérée du logement. Le chiffre d’affaires peut être plus élevé, mais les charges le sont aussi.

Ce modèle demande une gestion très rigoureuse pour rester rentable. Il convient surtout aux investisseurs capables de suivre les flux de trésorerie, la rotation et les coûts opérationnels de près.

Impact du régime fiscal sur les charges déductibles

Le régime fiscal influence directement les charges déductibles et la manière de les comptabiliser. En location nue, certaines dépenses viennent en déduction des revenus fonciers. En meublé, le fonctionnement est différent et peut permettre d’autres leviers d’optimisation.

Avant d’acheter, il est donc utile de simuler plusieurs scénarios fiscaux. C’est souvent ce point qui fait la différence entre un investissement correct et un investissement vraiment performant.

Comment anticiper et budgétiser les frais sur le long terme ?

La clé d’un projet durable est la prévision. Un investissement locatif bien géré repose sur des hypothèses prudentes, une réserve de trésorerie suffisante et un suivi régulier des charges. Cette méthode protège la rentabilité et évite les décisions prises dans l’urgence.

Construire une réserve de trésorerie

Une réserve de trésorerie permet d’absorber les aléas sans fragiliser le projet. Elle sert à couvrir une vacance, une grosse réparation ou un mois d’impayé. L’idéal est de la constituer progressivement à partir des loyers encaissés.

Cette enveloppe doit rester disponible et facilement mobilisable. Elle sécurise l’opération et réduit la dépendance à un nouvel emprunt en cas d’imprévu.

Planifier les travaux de rénovation

Les travaux ne doivent pas être subis, mais planifiés. En anticipant les rénovations à moyen terme, vous évitez les interventions d’urgence, souvent plus coûteuses. Un calendrier prévisionnel aide aussi à répartir les dépenses dans le temps.

Il est conseillé de distinguer les travaux obligatoires, les améliorations de confort et les rénovations stratégiques pour la valorisation du bien.

Prévoir la vacance locative et les impayés

La vacance locative fait partie du fonctionnement normal d’un investissement. Entre deux locataires, il peut y avoir quelques semaines sans loyer. Les impayés, eux, sont plus rares mais doivent tout de même être intégrés au budget prévisionnel.

Une estimation prudente consiste à prévoir un pourcentage de loyer non encaissé sur l’année. Cela donne une vision plus réaliste que de supposer une occupation parfaite.

Suivre les charges pour ajuster la stratégie

Le suivi des charges doit être régulier pour détecter les dérives : hausse de copropriété, contrat d’assurance trop cher, entretien trop fréquent ou fiscalité mal optimisée. En contrôlant les dépenses chaque année, vous gardez la main sur le rendement.

Ce suivi permet aussi de décider s’il faut conserver le bien, le rénover, changer de mode de location ou revoir le financement. C’est un levier simple pour faire évoluer la stratégie avec le marché.

FAQ charges et frais investissement locatif

Voici des réponses rapides aux questions les plus fréquentes pour mieux lire un budget locatif et affiner votre estimation avant achat.

Quelles charges sont déductibles des revenus locatifs ?

En location nue, on retrouve généralement la taxe foncière, les intérêts d’emprunt, les frais de gestion, certaines assurances, les charges de copropriété non récupérables et les travaux admissibles selon leur nature. Les règles varient selon le régime fiscal.

En meublé, la logique diffère et l’amortissement peut jouer un rôle important. Il est donc essentiel de vérifier les règles applicables à votre situation.

Quels frais pèsent le plus sur la rentabilité ?

Les postes les plus lourds sont souvent les frais d’acquisition, la fiscalité, les intérêts d’emprunt, la copropriété, les travaux et la vacance locative. Leur poids dépend du type de bien, de la zone et du mode de gestion.

Un bien mal acheté ou mal financé peut perdre beaucoup de rentabilité dès le départ, même s’il affiche un loyer intéressant.

Comment estimer les charges annuelles d’un bien locatif ?

Le plus simple est de partir des charges connues : taxe foncière, assurance, copropriété, gestion, entretien, crédit, puis d’ajouter une enveloppe pour les imprévus. Cette méthode donne une estimation prudente et exploitable.

Vous pouvez aussi vous appuyer sur les appels de charges des années précédentes si le bien est déjà loué ou sur les charges constatées dans des biens comparables.

Peut-on répercuter certaines charges sur le locataire ?

Oui, certaines charges récupérables peuvent être refacturées au locataire, notamment une partie des charges de copropriété et certains services liés à l’usage du logement. En revanche, tout n’est pas transférable.

Il faut donc bien distinguer charges récupérables et non récupérables dès le départ, afin d’éviter les erreurs de calcul et les contestations.

En résumé, maîtriser les charges et frais investissement locatif permet de sécuriser votre rentabilité, d’anticiper les imprévus et de faire les bons arbitrages entre fiscalité, gestion et entretien. Pour aller plus loin, gardez une approche prudente, simulez plusieurs scénarios et mettez en place un suivi annuel précis. Cela vous aidera à améliorer durablement votre rendement sans subir les coûts cachés.