Le financement investissement locatif est une étape clé pour transformer un projet immobilier en source de revenus durable. Entre prêt amortissable, apport personnel, fiscalité et critères bancaires, il faut construire un dossier cohérent et rentable. L’objectif n’est pas seulement d’obtenir un crédit, mais de le faire dans de bonnes conditions, avec une mensualité supportable et une stratégie adaptée à votre profil.

Que vous achetiez un studio, un appartement familial ou un bien à rénover, le financement doit être pensé en fonction de votre capacité d’endettement, de la qualité du bien et de vos objectifs patrimoniaux. Pour aller plus loin sur les bases du sujet, vous pouvez aussi consulter la page dédiée à l’investissement locatif.

Comprendre le financement d’un investissement locatif

Un financement locatif ne se limite pas à “obtenir un prêt”. Les banques analysent le projet dans sa globalité : votre situation financière, la rentabilité attendue, le type de bien, le niveau de risque et les revenus locatifs potentiels. Plus le dossier est structuré, plus la négociation devient favorable.

Définition et objectifs d’un financement locatif

Le financement d’un investissement locatif désigne l’ensemble des solutions utilisées pour acheter un bien destiné à la location. Il peut s’agir d’un crédit immobilier classique, d’un apport, ou d’un montage plus spécifique selon votre objectif patrimonial et fiscal.

L’enjeu est double : limiter l’effort d’épargne mensuel tout en conservant une bonne rentabilité. Un bon montage doit permettre de générer des loyers suffisants pour couvrir une partie des mensualités, des charges et de la fiscalité.

Les différents profils d’investisseurs concernés

Les banques ne traitent pas un primo-investisseur comme un investisseur expérimenté. Un salarié en CDI avec épargne régulière, un indépendant avec bilans solides ou un couple déjà propriétaire n’auront pas le même niveau d’analyse.

On retrouve aussi des profils très variés : achat d’un premier studio, constitution de patrimoine, préparation de la retraite, ou optimisation de la transmission. Le montage financier doit donc s’adapter à chaque trajectoire.

Les critères d’éligibilité analysés par les banques

Les établissements de crédit regardent en priorité la stabilité des revenus, le taux d’endettement, le reste à vivre, l’épargne disponible et l’historique bancaire. Un compte bien géré est souvent un signal positif.

Ils évaluent aussi la qualité du bien : emplacement, tension locative, état général, perspective de revente et niveau de loyers. Un projet crédible rassure davantage qu’un rendement théorique trop optimiste.

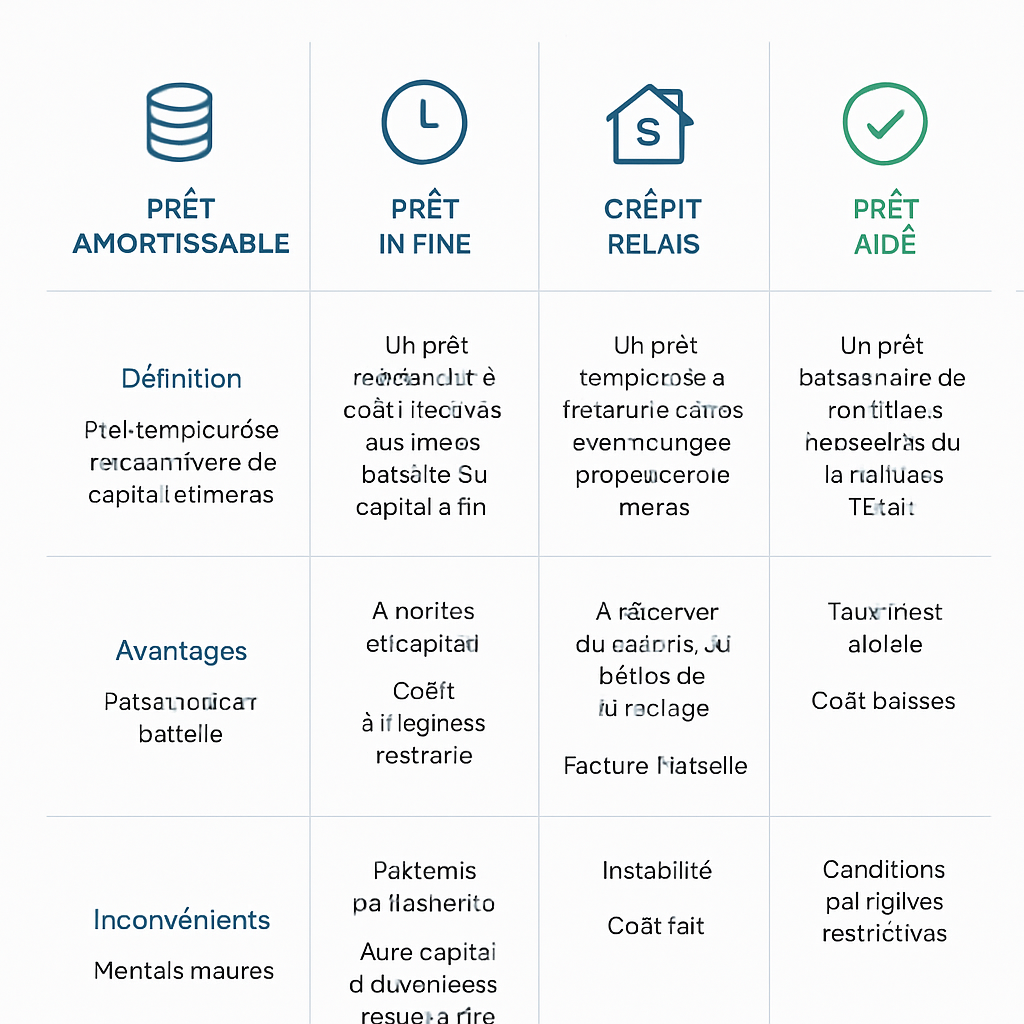

Les principales solutions de financement pour un investissement locatif

Il existe plusieurs façons de financer un projet locatif, chacune avec ses avantages. Le bon choix dépend du niveau d’apport, de votre fiscalité, de votre horizon de détention et de votre besoin de souplesse. Voici un comparatif simple pour mieux visualiser les options.

| Solution | Avantage principal | Point de vigilance |

|---|---|---|

| Prêt amortissable | Simplicité et visibilité | Mensualité plus élevée au départ |

| Prêt in fine | Optimisation fiscale et trésorerie | Apport ou placement à prévoir |

| Apport personnel | Dossier rassurant | Mobilise de la liquidité |

| Solutions complémentaires | Montage plus flexible | Étude plus technique |

Le prêt immobilier amortissable classique

C’est la solution la plus courante pour un investissement locatif. Vous remboursez chaque mois une partie du capital et des intérêts. La dette diminue progressivement, ce qui sécurise l’opération sur la durée.

Ce type de prêt convient bien aux investisseurs qui cherchent un cadre simple et lisible. Il est souvent privilégié pour un premier achat locatif ou pour un projet à horizon long terme.

Le prêt in fine pour optimiser la fiscalité

Avec un prêt in fine, vous ne remboursez que les intérêts pendant la durée du crédit, puis le capital à l’échéance. Cette formule peut améliorer la trésorerie mensuelle et faciliter certains montages fiscaux.

En contrepartie, elle demande souvent un apport plus important ou un placement financier adossé au prêt. Elle est donc plutôt adaptée aux profils patrimoniaux ou aux investisseurs à l’aise avec la gestion de liquidité.

Le financement avec apport personnel

L’apport personnel réduit le montant emprunté et rassure la banque. Il peut provenir d’une épargne, d’une vente d’actif, d’une prime ou d’un autre placement. Plus l’apport est cohérent, plus le dossier inspire confiance.

Cela ne veut pas dire qu’il faut financer une grosse partie du projet en cash. Dans un investissement locatif, conserver une réserve de sécurité peut être plus intelligent que tout immobiliser dans l’achat.

Les alternatives de financement complémentaires

Selon le profil, d’autres leviers peuvent compléter le crédit principal : prêt travaux, différé de remboursement, caution, nantissement, ou regroupement partiel de dettes. Ces outils servent à ajuster le montage au projet réel.

Ils doivent être utilisés avec prudence, car un montage trop complexe peut augmenter le coût total. L’idée est de garder un financement lisible, soutenable et compatible avec la rentabilité attendue.

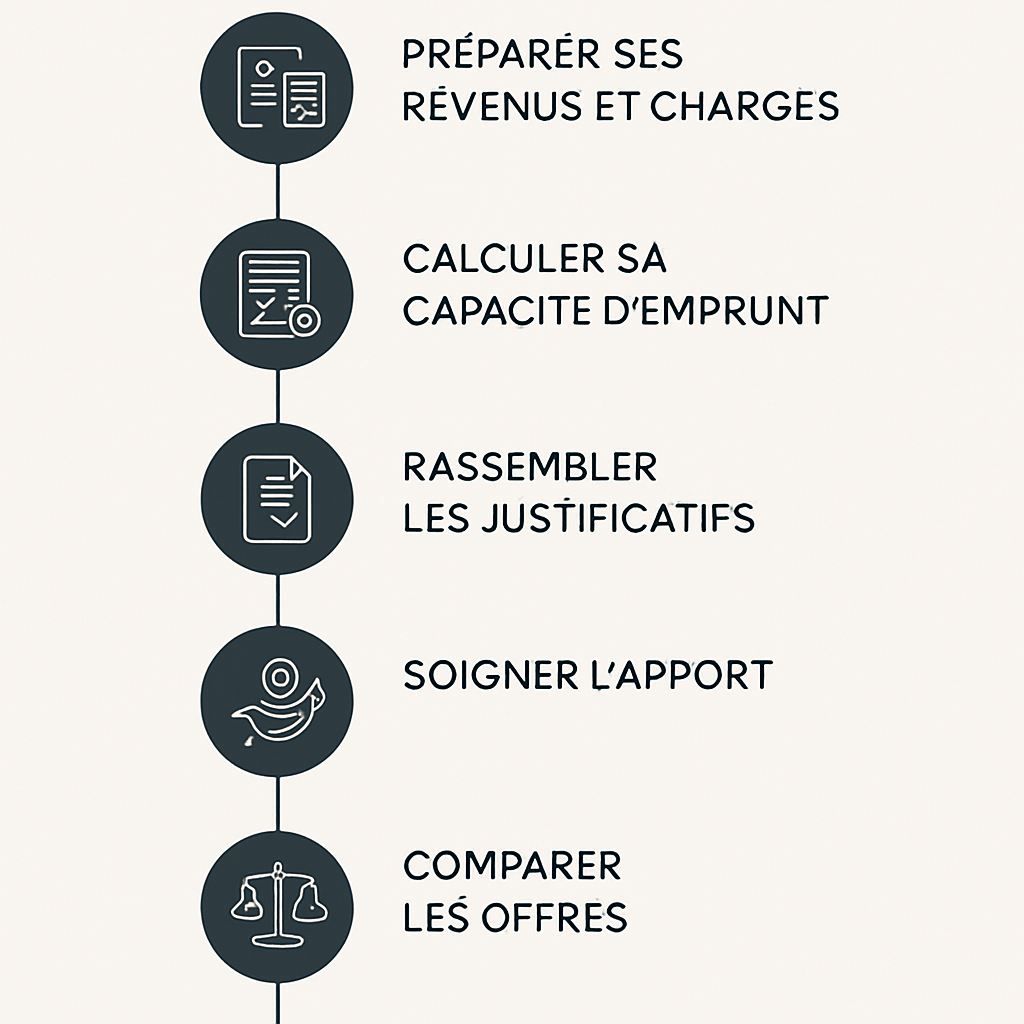

Optimiser son dossier pour obtenir un meilleur financement

Un bon dossier fait souvent la différence entre une réponse standard et une proposition plus intéressante. Les banques veulent limiter le risque, donc plus votre présentation est claire, plus vous pouvez négocier le taux, la durée ou les garanties.

Construire un apport et une capacité d’endettement solides

Avant de déposer un dossier, vérifiez votre taux d’endettement et votre reste à vivre. Une gestion régulière des comptes, peu de découverts et une épargne de précaution améliorent nettement la perception du risque.

Si possible, constituez un apport ciblé pour couvrir au moins une partie des frais annexes : notaire, garantie, travaux, mobilier. Cela montre que le projet est préparé et non improvisé.

Présenter une rentabilité locative crédible

La banque veut comprendre comment le bien va s’autofinancer, même partiellement. Il faut donc présenter un loyer réaliste, fondé sur le marché local, sans surestimation du taux d’occupation ou du rendement brut.

Ajoutez si besoin une estimation des charges, de la taxe foncière et des frais de gestion. Un prévisionnel simple, mais sérieux, vaut mieux qu’une promesse de rentabilité trop ambitieuse.

Réduire le risque perçu par la banque

Un bien bien situé, facile à louer et conforme aux normes rassure davantage qu’un actif atypique ou dégradé. La banque apprécie aussi les emprunteurs stables, avec un projet clair et peu de dettes en parallèle.

Pensez à mettre en avant les éléments qui réduisent le risque : vacance locative faible, travaux déjà chiffrés, budget de sécurité et assurance adaptée. C’est souvent ce qui fait pencher la décision.

Aides, dispositifs et leviers fiscaux pour financer un investissement locatif

Le financement d’un investissement locatif peut être facilité par certains dispositifs, mais tout dépend du type de bien, de sa localisation et du régime fiscal choisi. Les aides directes sont plus rares que pour une résidence principale, mais les avantages fiscaux peuvent améliorer l’équilibre global.

Les aides mobilisables selon le type de bien

Dans certains cas, des aides à la rénovation ou à l’amélioration énergétique peuvent s’appliquer, notamment pour un logement ancien à remettre en état. Elles sont particulièrement utiles lorsque les travaux pèsent sur le budget initial.

Selon le projet, il peut aussi exister des aides locales, des subventions pour rénovation ou des mécanismes liés à l’amélioration de la performance énergétique. Il faut toujours vérifier les conditions d’éligibilité avant de lancer le chantier.

Les dispositifs fiscaux liés à l’investissement locatif

Plusieurs dispositifs peuvent alléger l’effort global : régime réel, déduction des charges, amortissements dans certains cadres, ou avantages liés à certains types de location. Le bon dispositif dépend de votre objectif : cash-flow, rendement net ou constitution de patrimoine.

La fiscalité doit être étudiée avant la signature, car elle influence directement la rentabilité nette. Un bien rentable en brut peut devenir beaucoup moins intéressant une fois les impôts intégrés.

L’impact de la fiscalité sur la capacité de financement

Les revenus fonciers, le niveau d’imposition et les charges déductibles influencent votre capacité à absorber une mensualité. Un projet fiscalement bien structuré améliore souvent la soutenabilité du crédit.

À l’inverse, une mauvaise anticipation de la fiscalité peut fragiliser le montage. Il est donc important de raisonner en rendement net après impôts, pas seulement en loyer encaissé.

Stratégies pour réussir son financement investissement locatif

Réussir un montage locatif, c’est trouver le bon équilibre entre coût du crédit, sécurité et performance patrimoniale. La durée, le taux, la mensualité et les charges doivent être arbitrés en fonction de votre objectif final.

Choisir la bonne durée et le bon taux de prêt

Une durée plus longue réduit la mensualité, mais augmente le coût total du crédit. À l’inverse, une durée courte accélère le remboursement mais alourdit l’effort mensuel.

Le bon choix dépend de votre capacité à absorber une charge fixe et de votre stratégie patrimoniale. Comparez toujours le taux nominal, l’assurance et les frais annexes avant de signer.

Arbitrer entre rentabilité, mensualité et sécurité

Le meilleur montage n’est pas forcément celui qui maximise le rendement brut. Il doit aussi préserver votre trésorerie et éviter une tension financière excessive en cas d’imprévu.

Un investissement locatif solide laisse de la marge pour les travaux, les aléas de location et les périodes de vacance. La sécurité est souvent un vrai facteur de performance dans le temps.

Anticiper les charges, travaux et vacance locative

Avant d’acheter, prévoyez un budget réaliste pour les charges de copropriété, la taxe foncière, l’entretien et les éventuels travaux. N’oubliez pas non plus la vacance locative, même temporaire.

Cette anticipation évite les mauvaises surprises et permet d’évaluer le vrai cash-flow du projet. Un bon financement est aussi un financement capable d’encaisser les imprévus.

FAQ : financement investissement locatif

Quel apport faut-il prévoir pour un investissement locatif ?

Il n’existe pas de règle unique, mais un apport couvrant au moins les frais de notaire et une partie des frais annexes est souvent apprécié. Certains profils peuvent aller au-delà pour renforcer leur dossier.

Peut-on financer un investissement locatif sans apport ?

Oui, c’est possible dans certains cas, notamment si le dossier est très solide et la rentabilité bien démontrée. Cela reste toutefois plus exigeant pour la banque, surtout si le taux d’endettement est déjà élevé.

Quelle banque choisir pour un prêt investissement locatif ?

Il n’y a pas une banque idéale pour tous les profils. Le mieux est de comparer plusieurs établissements, en regardant le taux, l’assurance, les conditions de remboursement et la souplesse du montage.

Comment augmenter ses chances d’obtenir un financement ?

Préparez un dossier clair, avec un projet chiffré, une rentabilité réaliste, un apport cohérent et des comptes bien tenus. Plus vous montrez que le risque est maîtrisé, plus vous améliorez vos chances de financement.

En résumé, un financement investissement locatif réussi repose sur un bon équilibre entre stratégie bancaire, rentabilité et sécurité. Prenez le temps de comparer les solutions, d’optimiser votre dossier et d’anticiper les charges réelles du projet. Si vous souhaitez avancer avec une vision claire, commencez par cadrer votre projet, puis faites-vous accompagner pour valider le montage le plus adapté à votre situation.