La fiscalité investissement locatif influence directement la performance d’un projet immobilier. Avant d’acheter, il est essentiel de comprendre comment les loyers sont imposés, quelles charges peuvent être déduites et quel régime fiscal correspond le mieux à votre stratégie. Une bonne lecture des règles fiscales permet souvent de gagner en rentabilité nette, sans forcément augmenter le loyer.

Dans un investissement locatif, l’impôt ne se limite pas aux revenus encaissés. Il faut aussi tenir compte des charges, des travaux, des taxes locales et du mode de détention du bien. En pratique, le bon arbitrage fiscal dépend de la nature de la location, de votre tranche d’imposition et de la ville ciblée. Découvrez les bases de l’investissement locatif rentable pour relier la stratégie fiscale au projet global.

Comprendre la fiscalité de l’investissement locatif

La fiscalité immobilière repose sur un principe simple : les revenus tirés d’un bien locatif sont imposés, mais le traitement varie selon que vous louez vide ou meublé, et selon le régime choisi. Cette étape est incontournable pour estimer le rendement réel, car un bon prix d’achat peut être dégradé par une fiscalité mal anticipée.

Principes généraux de l’imposition des revenus locatifs

Les revenus locatifs sont en général soumis à l’impôt sur le revenu et aux prélèvements sociaux. En location nue, on parle de revenus fonciers. En location meublée, les loyers relèvent des bénéfices industriels et commerciaux, avec un fonctionnement différent. Cette distinction change le calcul de la base imposable et l’intérêt des charges déductibles.

Pour bien analyser un projet, il faut comparer le loyer net après impôt, et non seulement le rendement brut. Deux biens affichant le même loyer peuvent donner un résultat très différent selon la fiscalité, les frais de gestion, l’emprunt et les travaux à prévoir.

Différence entre location nue et location meublée

La location nue convient souvent aux projets patrimoniaux longs, avec une gestion plus simple. Elle relève des revenus fonciers et permet, dans certains cas, de déduire certaines charges au réel. La location meublée, elle, offre souvent une fiscalité plus souple, notamment grâce à l’amortissement comptable du bien et du mobilier.

Voici les grandes différences à retenir :

- Location nue : fiscalité des revenus fonciers, régime micro-foncier ou réel.

- Location meublée : fiscalité des BIC, souvent plus favorable à court terme.

- Gestion : meublé plus rentable, mais plus exigeant en rotation et équipement.

- Souplesse : nue plus stable, meublée plus optimisée fiscalement dans de nombreux cas.

Impact de la fiscalité sur la rentabilité nette

La fiscalité agit comme un levier, positif ou négatif, sur la rentabilité nette. Un régime adapté peut réduire l’imposition pendant plusieurs années, surtout si le bien génère des charges importantes ou s’il est financé à crédit. À l’inverse, une mauvaise option fiscale peut grignoter fortement la marge de l’opération.

Dans un projet sérieux, il faut intégrer les impôts dès le plan de financement. C’est le meilleur moyen de vérifier si le bien reste rentable après fiscalité, vacance locative et frais de gestion. Cette approche évite les mauvaises surprises et permet de comparer plusieurs scénarios avant d’acheter.

Les régimes fiscaux applicables à l’immobilier locatif

Le choix du régime fiscal dépend du type de location, du niveau des charges et de votre objectif patrimonial. Le régime simplifié peut convenir à un petit projet, tandis que le régime réel devient souvent plus intéressant dès que les dépenses sont significatives. Le statut du bailleur doit donc être étudié avant la signature.

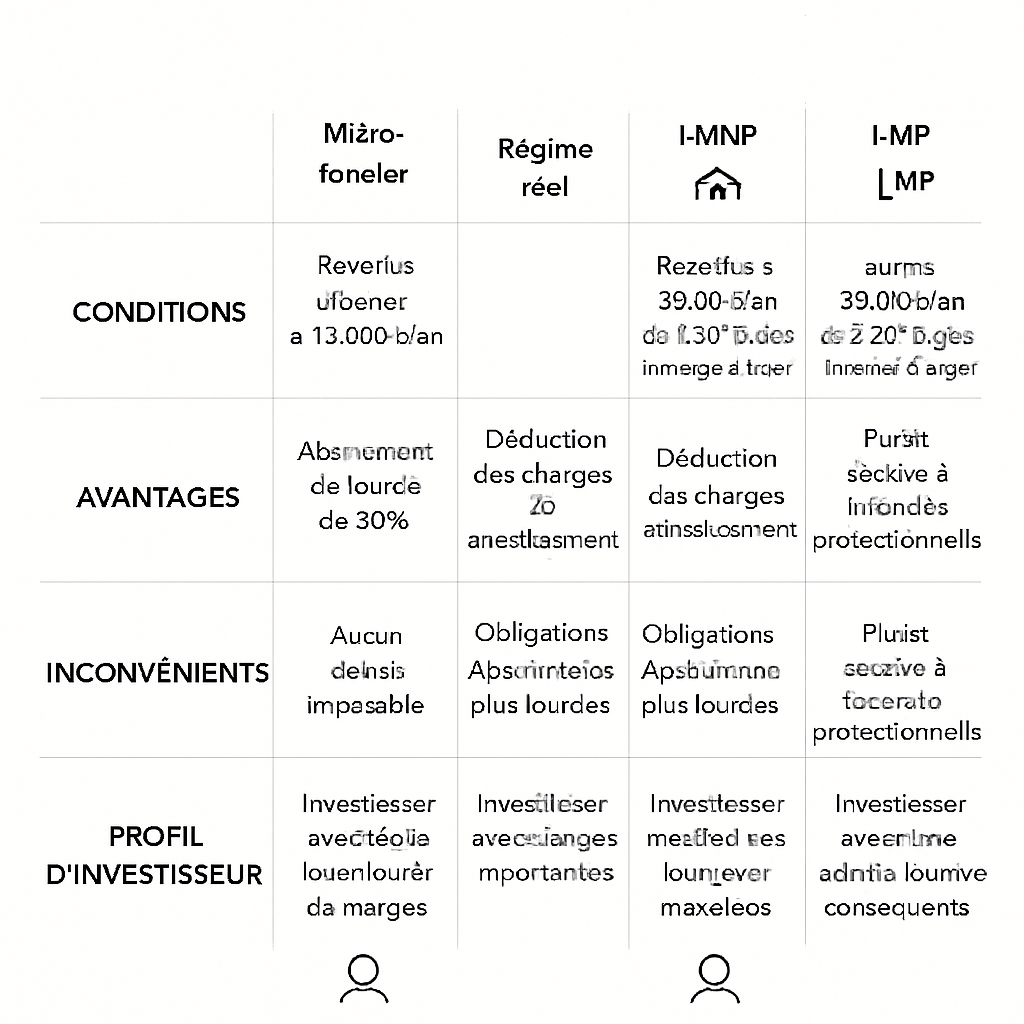

Régime micro-foncier : fonctionnement et limites

Le micro-foncier s’applique sous conditions de revenus locatifs modestes en location nue. Il offre un abattement forfaitaire, ce qui simplifie la déclaration. En revanche, il ne permet pas de déduire les charges réelles ni les intérêts d’emprunt au détail, ce qui peut être pénalisant si le bien nécessite des travaux ou un financement important.

Ce régime est surtout utile lorsque les frais sont faibles et que vous cherchez la simplicité. Dès que les charges dépassent l’abattement, il devient pertinent d’étudier le régime réel. C’est souvent à ce moment que la fiscalité de l’investissement locatif doit être recalculée avec précision.

Régime réel : charges déductibles et amortissements

Le régime réel permet de déduire les charges réellement supportées : intérêts d’emprunt, frais de gestion, assurances, taxe foncière, travaux d’entretien, charges de copropriété non récupérables. En location meublée, il peut aussi ouvrir la voie à l’amortissement, qui réduit la base imposable sur plusieurs années.

Voici les points à surveiller :

- Conserver toutes les pièces justificatives.

- Isoler les travaux déductibles des travaux de construction ou d’agrandissement.

- Vérifier l’impact des déficits fonciers ou des amortissements.

- Comparer le gain fiscal avec le coût de gestion comptable.

Statut LMNP et LMP : points clés à connaître

Le statut LMNP concerne les loueurs en meublé non professionnels et reste très courant pour optimiser un investissement locatif. Il permet souvent une fiscalité allégée grâce au régime réel. Le statut LMP, plus encadré, s’adresse aux bailleurs dont l’activité locative est plus importante et peut entraîner des effets fiscaux spécifiques.

Le choix entre LMNP et LMP dépend du niveau de recettes, de l’inscription dans une logique patrimoniale et de votre situation globale. Pour un premier investissement, le LMNP est souvent plus lisible. Pour des stratégies plus avancées, il faut vérifier les conséquences sur l’impôt, les cotisations et la transmission.

Optimiser la fiscalité de son investissement locatif

L’optimisation fiscale ne consiste pas à chercher la solution la plus agressive, mais la plus cohérente avec le projet. Le bon montage dépend du bien, de la durée de détention, du niveau de revenus et de l’objectif recherché : cash-flow, valorisation ou transmission. Une stratégie bien pensée améliore la performance sans complexifier inutilement l’opération.

Déduire les charges et travaux admissibles

La déduction des charges est un levier majeur pour alléger l’imposition. Il faut distinguer les dépenses d’entretien, de réparation et d’amélioration, qui peuvent être admises, des travaux qui augmentent la valeur du bien et suivent un traitement différent. Une bonne qualification des dépenses est essentielle pour sécuriser la déclaration.

Exemples de charges souvent à analyser : assurance propriétaire non occupant, honoraires de gestion, frais de comptabilité, intérêts d’emprunt, taxe foncière, petites réparations. En cas de rénovation, mieux vaut préparer les factures et demander conseil pour éviter les erreurs de ventilation.

Choisir le bon montage juridique et fiscal

Le mode de détention influe sur la fiscalité, la transmission et la gestion du bien. Selon le projet, il peut être pertinent d’acheter en nom propre, via une SCI ou dans le cadre d’une activité meublée. Chaque option a ses avantages, mais aussi ses limites en matière d’imposition et de souplesse.

Le bon montage dépend notamment de trois critères : le niveau de revenus, l’objectif patrimonial et la volonté de mutualiser ou non le patrimoine. Avant de trancher, il est utile d’anticiper l’évolution du projet à 5 ou 10 ans, car un choix fiscal pertinent au départ peut devenir moins adapté ensuite.

Utiliser les dispositifs de défiscalisation immobilière

Certains dispositifs fiscaux peuvent réduire l’impôt sur le revenu tout en soutenant l’investissement locatif. Ils concernent souvent des biens neufs ou rénovés, sous conditions de loyers, de ressources des locataires ou de localisation. Ils doivent être utilisés avec prudence, car l’avantage fiscal ne compense pas toujours un prix d’achat trop élevé.

Il faut donc raisonner en coût global : prix du bien, fiscalité, vacance locative, qualité de la zone et potentiel de revente. Un dispositif de défiscalisation n’est intéressant que s’il s’intègre dans une stratégie patrimoniale solide.

Fiscalité locale et spécificités selon la zone géographique

La fiscalité locale peut varier sensiblement d’une commune à l’autre. Au-delà de l’impôt sur les loyers, certains prélèvements et taxes influencent directement la performance du bien. La zone géographique joue aussi sur la tension locative, donc sur la vacance et la capacité à maintenir un revenu régulier.

Taxes locales à anticiper dans un projet locatif

La taxe foncière est le principal poste local à intégrer dans vos calculs. Selon les villes, elle peut peser fortement sur la rentabilité nette. Il faut aussi surveiller certaines taxes ou contributions spécifiques liées à la détention ou à l’exploitation du bien, en particulier en meublé ou en zone tendue.

Avant d’investir, comparez toujours la fiscalité locale avec le niveau de loyer envisageable. Un bien attractif sur le papier peut devenir moins performant si les charges locales sont élevées.

Impact des tensions locatives sur la stratégie fiscale

Dans une zone tendue, la demande locative forte limite le risque de vacance et sécurise les loyers. Cela peut rendre un investissement plus résilient, même si la fiscalité est standard. À l’inverse, dans une zone moins dynamique, il peut être plus prudent de privilégier un cadre fiscal protecteur ou un marché avec une demande ciblée.

Le niveau de tension locative influence aussi le choix entre location nue, meublée, courte durée ou longue durée. Plus le marché est actif, plus vous pouvez ajuster votre stratégie pour maximiser le rendement net après impôt.

Adapter son investissement selon la ville ou la région

Toutes les villes ne se prêtent pas à la même stratégie. Une métropole étudiante, une ville moyenne en croissance ou une commune touristique n’offrent pas les mêmes loyers, ni les mêmes contraintes fiscales. Il est donc utile de croiser le potentiel locatif, le prix au mètre carré et les charges locales.

Le bon réflexe consiste à raisonner par zone, puis par type de location. Cela permet d’adapter le montage fiscal à la réalité du terrain et d’éviter une stratégie trop théorique.

FAQ fiscalité investissement locatif

Cette FAQ répond aux questions les plus fréquentes sur la fiscalité d’un bien locatif. Les réponses restent générales, car le bon choix dépend toujours du niveau de revenus, du type de bien et du montage retenu. Pour un arbitrage précis, il faut comparer plusieurs simulations.

Quel régime fiscal choisir pour un premier investissement locatif ?

Pour un premier achat, le meilleur régime dépend surtout du type de location. En nu, le micro-foncier peut convenir si les charges sont faibles. En meublé, le LMNP au réel est souvent intéressant si vous souhaitez réduire l’imposition. L’idéal est de simuler les deux options avant de signer.

Quelles charges peut-on déduire en location nue ?

En location nue au régime réel, on peut généralement déduire les intérêts d’emprunt, la taxe foncière, les frais de gestion, certaines assurances, les charges de copropriété non récupérables et les travaux d’entretien ou de réparation. Les travaux de construction ou d’agrandissement suivent un autre traitement.

La location meublée est-elle plus avantageuse fiscalement ?

Souvent oui, surtout au régime réel, car l’amortissement peut réduire fortement le résultat imposable. Mais l’avantage fiscal doit être mis en balance avec la gestion plus active, le renouvellement du mobilier et le risque de vacance plus fréquent selon les marchés. Ce n’est donc pas automatique.

Comment réduire l’impôt sur les revenus locatifs ?

Pour réduire l’impôt, il faut choisir le bon régime fiscal, déduire toutes les charges admissibles, optimiser le financement et, si pertinent, utiliser un dispositif de défiscalisation. La clé reste d’anticiper la fiscalité dès l’achat, afin d’intégrer l’impôt dans la rentabilité nette du projet.

En résumé, bien maîtriser la fiscalité investissement locatif permet de sécuriser son rendement, de limiter les erreurs de régime et de choisir un montage adapté à sa situation. Entre location nue, meublée, micro-foncier, réel ou LMNP, la meilleure option dépend du bien et de la ville ciblée. Si vous préparez un projet, prenez le temps de comparer les scénarios fiscaux avant d’investir.