La tontine immobilière est un mécanisme d’acquisition qui désigne automatiquement le survivant comme seul propriétaire du bien. Simple dans son principe, elle répond à une intention claire : assurer la protection du survivant lors d’un achat immobilier à plusieurs. Avant de signer un pacte tontinier ou une clause d’accroissement, il est essentiel de comprendre les enjeux juridiques et patrimoniaux afin d’éviter les mauvaises surprises.

Comment fonctionne la tontine immobilière ?

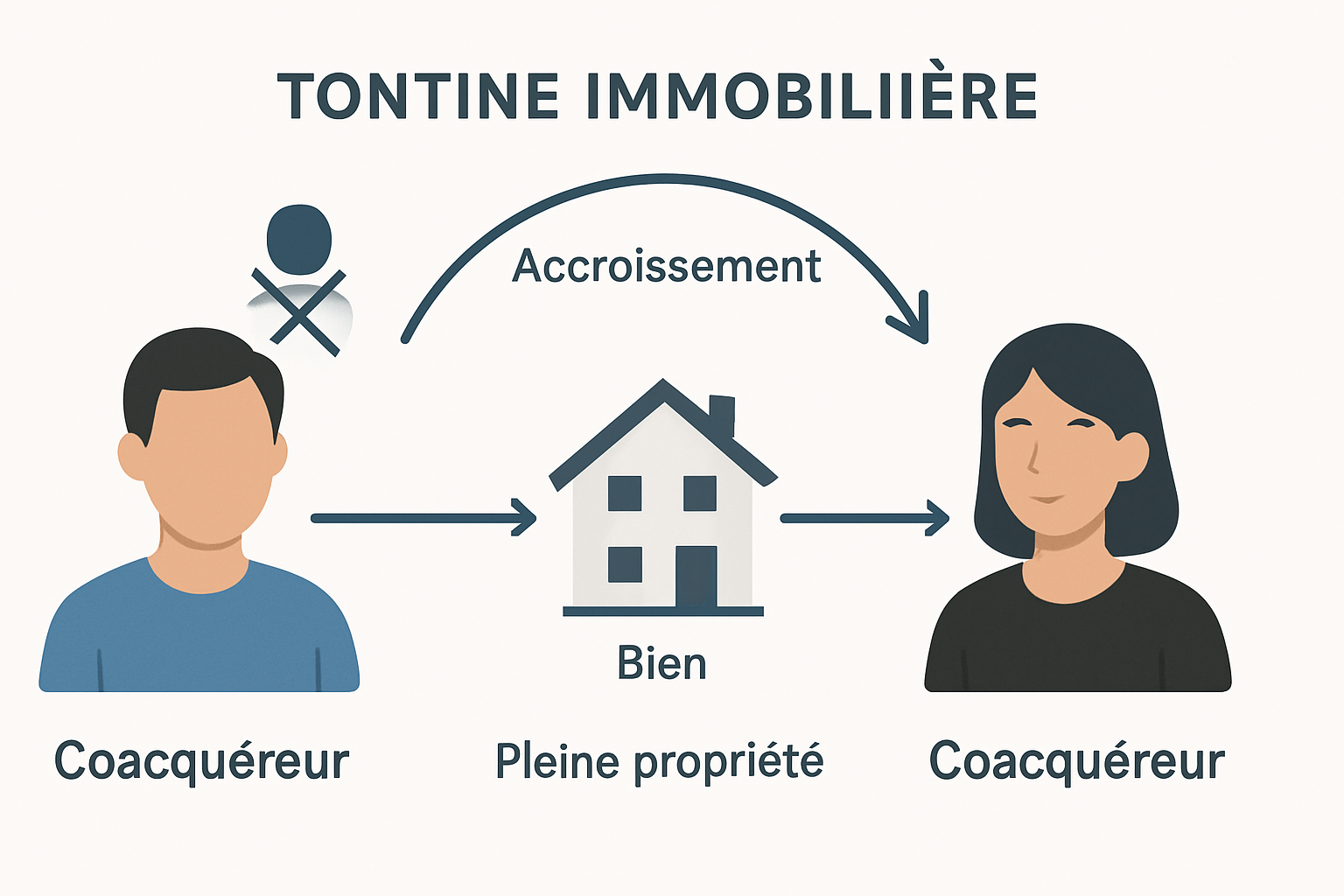

La tontine immobilière repose sur une clause de survivance inscrite dans l’acte d’achat. Concrètement, les co-acquéreurs achètent ensemble, mais conviennent que, au décès de l’un d’eux, sa quote-part revient automatiquement au(x) survivant(s), sans passer par la succession.

Ce mécanisme évite l’indivision successorale classique et sécurise la jouissance du logement pour le survivant dès l’origine.

- Signature d’un acte notarié précisant la clause de survivance.

- Inscription au service de publicité foncière selon les règles habituelles.

- Effet immédiat : le bien est réputé appartenir au survivant dès l’origine, pour la part du décédé.

Points pratiques à vérifier avant l’achat : qualification exacte de la clause, conséquences fiscales et statut des autres héritiers. À présent, détaillons les éléments constitutifs avec des exemples concrets.

Le principe d’acquisition conjointe avec clause de survivance

La clause de survivance (ou clause d’accroissement) stipule que la quote-part du défunt revient automatiquement au(x) survivant(s). Exemple : deux personnes achètent à 50/50 ; si l’un décède, l’autre devient propriétaire à 100 % sans partage.

Conseil : vérifier la mention précise dans l’acte. Une formulation imprécise peut entraîner un litige ou la requalification en indivision.

Ce que prévoit le pacte tontinier

Le pacte tontinier est l’accord entre les co-acquéreurs qui organise la tontine : conditions de mise en œuvre, identification des bénéficiaires et modalités en cas de vente ou de renonciation.

Astuce pratique : prévoir des clauses complémentaires (par exemple, autorisation de vente conjointe, procédure en cas d’incapacité d’un co-acquéreur) pour limiter les risques opérationnels.

Dans quels cas ce montage est utilisé

Usages fréquents :

- Couple non marié souhaitant protéger le survivant sans succession.

- Achat immobilier à plusieurs (héritiers, amis) avec volonté de désigner un bénéficiaire final.

- Stratégie de transmission simple et rapide, sans volonté de maintenir une indivision.

Cette méthode est adaptée quand l’objectif principal est la protection du survivant. Voyons maintenant pourquoi elle garantit cette protection.

Pourquoi la tontine protège le survivant

La tontine immobilière protège le survivant en supprimant l’entrée du bien dans la succession du défunt, ce qui empêche l’ouverture immédiate d’une indivision avec les héritiers. C’est une réponse directe à la nécessité de maintien dans le logement.

- Sécurise la propriété et la jouissance du logement.

- Réduit le risque de contestation successorale si l’acte est bien rédigé.

- Simplifie la transmission au bénéficiaire choisi.

Ci-dessous, les effets concrets et leurs limites pour mieux orienter votre décision.

La disparition des droits du défunt sur le bien

Lorsque la clause d’accroissement est valide, la quote-part du décédé n’entre pas dans l’actif successoral. Résultat : les héritiers ordinaires n’ont pas automatiquement de droit sur ce bien précis. Exemple : en tontine, les enfants peuvent être héritiers du patrimoine global mais pas de ce logement spécifique.

Conseil : informer clairement les héritiers et conserver une rédaction notariale rigoureuse pour limiter les contestations.

Un avantage fort pour le maintien dans le logement

Le survivant évite les procédures de partage et peut continuer à occuper le logement sans attendre un règlement successoral. C’est particulièrement utile pour le conjoint non marié ou un co-acquéreur dépendant du logement.

Pratique : combiner la tontine avec des dispositions testamentaires pour organiser le reste du patrimoine.

Les limites de cette protection

La protection dépend entièrement de la qualité de la rédaction. Une clause incomplète peut être remise en cause, notamment si le notaire n’a pas formalisé correctement le pacte tontinier ou si des règles fiscales viennent grever le transfert.

Important : la tontine ne protège pas contre les dettes du défunt qui peuvent affecter le patrimoine global, ni contre des contestations fondées sur une vice de consentement.

Pour comprendre les alternatives, examinons les différences entre tontine, clause d’accroissement et achat collectif.

Tontine, clause d’accroissement et achat immobilier à plusieurs : quelles différences ?

Ces notions se confondent parfois. La tontine et la clause d’accroissement visent la même finalité : le transfert automatique au survivant. En revanche, un achat immobilier à plusieurs sans clause conduit généralement à une indivision, plus contraignante.

| Dispositif | Fonctionnement | Avantage | Inconvénient |

|---|---|---|---|

| Tontine immobilière | Clause de survivance : le survivant devient unique propriétaire | Protection forte du survivant, rapidité | Peut exclure héritiers, nécessite rédaction stricte |

| Clause d’accroissement | Mécanisme similaire de transfert automatique au(x) survivant(s) | Flexibilité dans la formulation | Risque d’interprétation si mal rédigée |

| Achat en indivision | Chaque quote-part suit la succession | Souplesse entre coindivisaires | Blocages possibles, partage obligatoire en cas de conflit |

Ce tableau aide à choisir selon l’objectif : protection du survivant, souplesse de gestion ou optimisation patrimoniale.

Tontine immobilière et clause d’accroissement : deux logiques proches

Les deux visent la même finalité : la transmission automatique au survivant. La différence tient souvent à la formulation juridique et aux clauses complémentaires prévues dans le pacte tontinier.

Pour sécuriser l’opération, adopter une rédaction notariale précise et anticiper les conséquences fiscales est essentiel.

Achat immobilier à plusieurs : attention à l’indivision

Sans clause spécifique, l’achat à plusieurs crée une indivision. Conséquences : décisions à l’unanimité ou majorité, risques de blocage, partage possible à la demande d’un indivisaire.

- Avantage : simplicité initiale.

- Inconvénient : lourdeur en cas de conflit.

Quel dispositif choisir selon le projet

Choix guidé par l’objectif :

- Protection du partenaire non marié : tontine souvent privilégiée.

- Conservation d’un contrôle familial : envisager une SCI.

- Souplesse entre amis : pacte clair ou indivision avec règles écrites.

Après le choix du dispositif, il faut vérifier les effets juridiques et fiscaux avant la signature.

Les précautions juridiques et fiscales avant de signer

La tontine modifie la transmission successorale et peut avoir des conséquences fiscales. Analysez les impacts avant de vous engager.

Agissez en suivant une checklist : vérification des bénéficiaires, simulation fiscale et contrôle notarial.

Les effets sur la succession et les héritiers

La tontine peut exclure certains héritiers du bien concerné. Cela peut créer des tensions si l’on n’a pas informé la famille ou si la clause est perçue comme une spoliation.

Conseil : anticiper via information, éventuellement contreparties financières ou legs compensatoires pour éviter les conflits.

La fiscalité applicable au survivant

Le transfert au survivant peut entraîner des droits à payer selon le lien de parenté et la valeur du bien. Parfois la transmission est fiscalement neutre ; parfois elle génère un coût important.

Action recommandée : demander une estimation fiscale avant signature pour éviter une surprise postérieure.

L’importance de la rédaction notariale

Seul un acte notarié bien rédigé sécurise la tontine. Le notaire vérifie la conformité, inscrit la clause au service de publicité foncière et conseille sur la meilleure formule (clause d’accroissement, pacte tontinier…).

Ne négligez pas cette étape : elle évite la requalification et protège le survivant comme les intérêts des autres parties.

Dans quels cas la tontine immobilière est-elle pertinente ?

La tontine est pertinente lorsque la priorité est la protection du survivant et la simplicité de transmission. Elle reste une option à considérer parmi d’autres montages patrimoniaux.

Ci-dessous, des situations types pour guider la décision.

Pour protéger un couple non marié

Les couples non mariés n’ont pas automatiquement de droits successoraux forts ; la tontine permet de garantir que le partenaire survivant conserve le logement.

Exemple : un concubinage de longue durée où le partenaire veut protéger l’autre sans mariage ni PACS.

Pour organiser un achat à plusieurs avec priorité au survivant

Des amis ou des membres d’une même famille peuvent acheter ensemble en prévoyant que le survivant conserve le bien. Cela évite un morcellement futur et simplifie la jouissance continue.

Important : formaliser un pacte tontinier précisant la gestion en cas de décès ou de volonté de vente.

Quand une autre solution est préférable

Parfois, la SCI, l’indivision encadrée ou des donations sont plus adaptées, notamment pour gérer plusieurs héritiers ou optimiser fiscalement la transmission.

Conseil : comparer scénarios avec un notaire ou un conseiller patrimonial avant de s’engager.

Conclusion : La tontine immobilière protège efficacement le survivant à l’achat en organisant la transmission automatique du bien. Pour être sûre et légitime, la tontine (ou la clause d’accroissement et le pacte tontinier) doit être rédigée avec soin par un notaire, en cohérence avec la situation familiale et les objectifs fiscaux. Vérifiez toujours les conséquences patrimoniales et fiscales avant de signer.

- La tontine immobilière empêche-t-elle toujours les héritiers d’intervenir ? Elle peut exclure le bien du partage successoral, mais ses effets dépendent de l’acte signé et du contexte juridique.

- Quelle est la différence entre tontine immobilière et indivision ? En tontine, le bien revient au survivant ; en indivision, chaque quote-part suit les règles classiques de succession.

- Faut-il obligatoirement passer par un notaire ? Oui, la rédaction notariale est fortement recommandée pour sécuriser la clause et éviter les erreurs de qualification.

- La clause d’accroissement est-elle la même chose que la tontine ? Les deux notions sont proches, mais la clause d’accroissement renvoie plus largement au mécanisme de transmission au survivant.