En 2026, le débat autour de la fiscalité immobilière revient au premier plan : la perspective d’un avantage fiscal renforcé relance l’intérêt pour l’investissement locatif. Pour les candidats investisseurs, comprendre les signaux politiques, l’impact sur l’amortissement fiscal et la transformation des revenus fonciers devient essentiel. Cet article propose une lecture prospective et opérationnelle pour anticiper les effets potentiels sur la rentabilité nette et la stratégie patrimoniale.

Nous expliquons ici pourquoi 2026 peut constituer un tournant, quels profils seront concernés, et comment intégrer ces éléments dans une décision d’achat, de détention ou de revente. L’objectif est concret : aider l’investisseur locatif à préparer un projet plus résilient face aux évolutions fiscales.

Pourquoi 2026 pourrait changer la donne pour l’investisseur locatif

La conjoncture politique et les besoins de relance du logement poussent les autorités à étudier des mesures favorables aux bailleurs. Cette section replace la démarche dans son contexte et identifie les leviers qui pourraient redonner un avantage fiscal à la pierre.

- Pression politique pour relancer la construction et la rénovation.

- Volonté d’attirer les investisseurs privés vers le locatif intermédiaire.

- Réflexion sur la simplification de la fiscalité immobilière et l’amortissement fiscal.

Les signaux d’une évolution de la fiscalité immobilière

Plusieurs consultations publiques et rapports techniques ont évoqué des pistes : réintroduction partielle de l’amortissement, assouplissement des règles de déduction, ou mesures ciblées sur la rénovation énergétique. Ces signaux montrent une tendance à favoriser l’investissement de long terme.

Exemple concret : un dispositif qui permettrait d’amortir mécaniquement une partie du coût de rénovation sur 20 ans réduirait le résultat imposable et améliorerait le cash-flow initial des projets de rénovation lourde.

Ce que les investisseurs attendent vraiment d’une réforme

Les attentes sont claires : lisibilité, stabilité et efficacité fiscale. Les investisseurs veulent anticiper le taux d’imposition futur sur les revenus fonciers et disposer d’outils d’amortissement prévisibles pour calculer la rentabilité nette.

Conseil : demandez à votre conseiller fiscal des simulations sur 10 à 15 ans en intégrant plusieurs scénarios (statu quo, allègement partiel, amortissement pérenne).

Les profils d’investisseurs les plus concernés

Les plus sensibles sont :

- Les propriétaires bailleurs souhaitant optimiser leurs revenus fonciers.

- Les nouveaux entrants cherchant un rendement net après impôts attractif.

- Les investisseurs patrimoniaux ciblant la transmission et la réduction d’impôt.

Transition : Comprendre ces profils aide à mesurer l’intérêt d’un outil clé : l’amortissement fiscal.

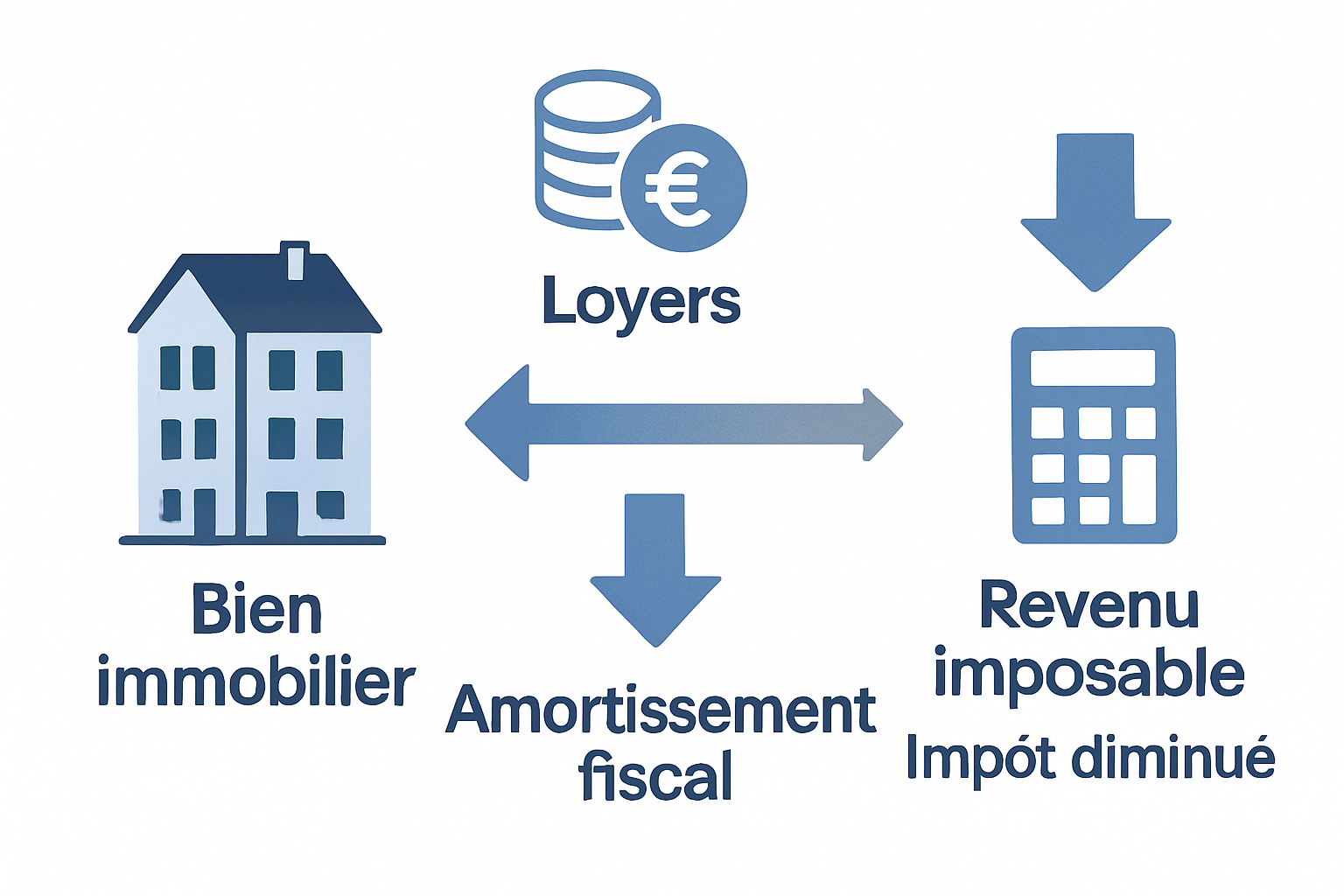

L’amortissement fiscal : l’outil clé d’une nouvelle logique d’investissement

L’amortissement fiscal, lorsqu’il est accessible, permet de lisser le coût d’un actif et de réduire le résultat imposable. Il pourrait redevenir central dans l’évaluation d’un investissement locatif.

En pratique, l’amortissement transforme la manière d’apprécier la rentabilité : au lieu de se focaliser sur le rendement brut, l’investisseur intègre un effort d’investissement réparti sur plusieurs années, améliorant le cash-flow net.

Comment fonctionne l’amortissement dans un cadre locatif

L’amortissement permet d’étaler le coût d’un bien ou d’un composant (toiture, chaudière) sur sa durée d’usage. En comptabilité locative, il vient diminuer le résultat imposable sans réduire la trésorerie immédiatement.

Exemple chiffré : pour un investissement avec 10 000 € de travaux amortissables sur 10 ans, l’amortissement annuel de 1 000 € réduit le résultat imposable et améliore le flux disponible pour rembourser un prêt.

Pourquoi il change la perception de la rentabilité

La rentabilité nette tient compte des impôts. L’amortissement permet d’augmenter le rendement net en abaissant l’assiette imposable. Cela rend possibles des projets autrement marginalement rentables.

Conseil : intégrez toujours un scénario « avec amortissement » et un scénario « sans amortissement » dans vos tableaux de projection.

Les limites et points de vigilance à anticiper

Les limites : conditions d’éligibilité strictes, impacts sur la plus-value potentielle et cadres comptables contraignants. Il faut aussi considérer l’éventuelle remise en cause future d’un dispositif.

Checklist de vigilance :

- Vérifier l’éligibilité des travaux et le régime applicable.

- Simuler l’effet sur la trésorerie et la plus-value à la revente.

- Consulter un expert-comptable pour la tenue des amortissements.

Transition : l’amortissement affecte directement le traitement des revenus fonciers ; voyons comment.

Revenus fonciers : ce que la réforme pourrait modifier

Les revenus fonciers constituent la base de l’imposition des bailleurs. Toute modification du calcul, des déductions ou du barème fiscal modifiera la rentabilité nette.

Cette section analyse le régime actuel puis les scénarios possibles et explique comment adapter sa stratégie patrimoniale.

La fiscalité actuelle des revenus fonciers

Actuellement, les revenus fonciers peuvent être imposés au régime micro-foncier ou au régime réel. Le régime réel permet de déduire charges, intérêts et travaux, ce qui peut être complété par des amortissements selon certains frameworks.

Conseil : choisissez le régime réel si vos charges dépassent 30 % des loyers ou si vous avez des projets de rénovation importants.

Les effets possibles d’un nouveau régime en 2026

Scénarios plausibles : allègement ciblé des taux, extension de l’amortissement aux particuliers, ou simplification des déductions. Ces changements réduiraient l’impôt courant ou stabiliseraient les prévisions de trésorerie.

Exemple : une neutralisation partielle de l’impôt les premières années après rénovation augmenterait le cash-flow et la capacité de financement pour d’autres acquisitions.

L’impact sur la stratégie patrimoniale du bailleur

Selon l’évolution, l’investisseur peut privilégier :

- La détention longue pour profiter d’amortissements et de flux stabilisés.

- La rénovation pour bénéficier d’avantages fiscaux liés à la transition énergétique.

Transition : ces hypothèses influencent la décision d’acheter maintenant ou d’attendre.

Faut-il revoir sa stratégie d’investissement locatif avant 2026 ?

La réponse dépend du profil, du marché local et de la qualité du bien. Cette section aide à évaluer avantages et risques d’une entrée anticipée.

On compare les bénéfices d’acheter aujourd’hui face à une posture attentiste en 2026.

Acheter maintenant ou attendre la réforme

Avantages d’acheter maintenant : profiter des taux d’intérêt bas, sécuriser une bonne localisation, démarrer la génération de revenus. Attendre peut permettre de bénéficier d’un nouveau cadre fiscal, mais au risque d’une hausse des prix.

Conseil pragmatique : si le rendement net actuel dépasse vos objectifs patrimoniaux, acheter peut être judicieux. Sinon, accumulez des simulations et une veille fiscale.

Les critères à surveiller pour arbitrer

Variables déterminantes :

- Rendement net attendu après impôt.

- Qualité de l’emplacement et demande locative.

- Coût du financement et durée d’emprunt.

- Règles fiscales anticipées (amortissement, déductions).

Conseil : établissez un seuil minimal de rendement net qui vous rendra indifférent à un léger changement fiscal.

Les erreurs à éviter pour l’investisseur locatif

Ne basez pas toute la décision sur une promesse fiscale incertaine. Évitez les achats surendettés, les biens difficiles à louer ou les travaux non prioritaires qui grèvent la trésorerie.

Astuce : gardez une réserve de trésorerie équivalente à 6 mois de loyers pour absorber les aléas fiscaux ou locatifs.

Comment préparer un investissement locatif plus résilient fiscalement

Construire un projet durable implique de combiner optimisation fiscale et fondamentaux locatifs. Voici des actions concrètes pour sécuriser la performance.

On détaille ensuite le choix de régime, la sécurisation du rendement et l’anticipation de scénarios fiscaux.

Choisir le bon régime et le bon véhicule de détention

Comparaison rapide :

| Mode de détention | Avantages | Inconvénients |

|---|---|---|

| Détention en direct (particulier) | Simplicité, transparence fiscale | Moins de leviers d’optimisation |

| Société (SCI/IS) | Optimisation via amortissements, transmission facilitée | Complexité comptable, taxation à la revente |

Conseil : simulez les deux pistes avec un expert pour choisir selon horizon et objectifs.

Sécuriser la rentabilité au-delà de l’avantage fiscal

Priorisez le cash-flow, la qualité du bien et la demande locative. Un bon emplacement et des loyers réels permettent d’encaisser des modifications fiscales.

Checklist :

- Vérifier taux de vacance local.

- Prioriser travaux à ROI rapide (isolation, chauffage).

- Optimiser financement (durée, taux, assurances).

Anticiper les scénarios fiscaux futurs

Construisez plusieurs scénarios (pessimiste, central, optimiste) et mesurez l’impact sur le rendement net. Testez la sensibilité au changement d’imposition des revenus fonciers et à la perte d’un amortissement.

Transition : suivre l’actualité fiscale restera indispensable pour ajuster sa stratégie en 2026 et après.

Conclusion : Le retour possible d’un avantage fiscal en 2026 peut être un accélérateur pour l’investisseur locatif, mais il ne remplace pas une stratégie construite sur la rentabilité nette et la qualité patrimoniale. La fiscalité est un levier, non le seul moteur.

- Ne basez pas votre projet uniquement sur une promesse fiscale.

- Raisonner en rentabilité nette et en stabilité sur le long terme.

- Suivre activement les annonces de 2026 pour ajuster votre allocation.

- L’amortissement fiscal va-t-il vraiment revenir en 2026 ? À ce stade, il faut suivre les annonces officielles : l’idée d’un retour est discutée, mais son format exact reste à confirmer.

- Quel impact pour les revenus fonciers ? Un nouveau cadre pourrait réduire la pression fiscale ou modifier les règles de calcul, ce qui changerait la rentabilité nette.

- Faut-il attendre 2026 avant d’investir ? Pas forcément : tout dépend du bien, du rendement et de votre horizon patrimonial. La fiscalité ne doit pas être le seul critère.

- Qui est le plus concerné par cette évolution ? Les propriétaires bailleurs, les investisseurs patrimoniaux et les acheteurs qui visent une optimisation de fiscalité immobilière.