En 2026, la fiscalité immobilière reste un élément central de la performance d’un investissement locatif. Cet article explique clairement les différences entre location meublée (LMNP) et location non meublée, les impacts sur votre impôt immobilier et les démarches pour la déclaration de revenus. Objectif : vous donner des repères concrets pour choisir le régime le plus adapté à votre situation.

Fiscalité immobilière 2026 : ce qui change pour les bailleurs

La fiscalité immobilière en 2026 évolue autour de paramètres clés : taux d’imposition, abattements, règles d’amortissement et traitement des revenus locatifs. Ces éléments influencent directement le net après impôt.

- Revenus locatifs : évolution des tranches et prélèvements sociaux.

- Régime d’imposition : micro, réel, BIC ou revenus fonciers.

- Abattements et exonérations : plafonds à surveiller en 2026.

Conseils pratiques :

- Vérifiez votre tranche marginale d’imposition avant de choisir le régime.

- Calculez l’effet des charges et amortissements sur votre base imposable.

Ces points conditionnent votre stratégie patrimoniale et conduisent naturellement au choix entre LMNP et location vide, détaillé dans la section suivante.

Les règles fiscales à surveiller en 2026

Surveillez la revalorisation des seuils, la taxation des revenus fonciers et l’application des prélèvements sociaux. Pour la location meublée, l’évolution des règles d’amortissement peut modifier l’intérêt du LMNP.

Exemple concret : si vos charges et amortissements dépassent 50% des loyers, le régime réel BIC (LMNP) reste souvent plus avantageux qu’un abattement micro.

Impact sur les propriétaires bailleurs

Les changements peuvent réduire ou augmenter la rentabilité nette. Les propriétaires avec des loyers faibles profiteront moins des mécanismes d’amortissement que ceux ayant des charges élevées (travaux, intérêts d’emprunt).

Stratégie : simulez toujours la fiscalité sur 5 ans en intégrant les travaux et la revalorisation des loyers.

Les erreurs fréquentes à éviter

Les erreurs courantes : choisir micro par habitude sans simuler le réel, oublier d’enregistrer le statut LMNP, ou négliger la conservation des justificatifs. Ces omissions peuvent coûter cher en contrôle fiscal.

- Ne pas comparer micro vs réel.

- Ne pas déduire correctement les charges ou amortissements.

- Oublier de déclarer une activité commerciale pour une location meublée longue durée.

Après ces précautions, voyons précisément le régime LMNP.

LMNP : comprendre le régime de la location meublée

Le statut LMNP (location meublée non professionnelle) permet d’imposer les loyers au titre des BIC et d’amortir le bien et le mobilier, réduisant ainsi l’imposition. Il convient particulièrement aux petits investisseurs et aux résidences de tourisme ou locations meublées classiques.

Avantages clés :

- Possibilité d’amortir le bien et le mobilier.

- Choix entre micro-BIC et régime réel.

- Compatibilité avec la plupart des locations saisonnières et long terme meublées.

La suite détaille les critères d’éligibilité et les choix fiscaux à faire.

Qui peut bénéficier du statut LMNP ?

Sont éligibles les personnes physiques louant un logement équipé pour une occupation immédiate. Le statut n’est pas réservé aux professionnels : il dépend du caractère non professionnel de l’activité (recettes locatives inférieures à certains seuils ou absence d’inscription au registre du commerce en tant que loueur professionnel).

Exemple : un propriétaire percevant 12 000 € de loyers meublés annuels peut rester en LMNP s’il ne dépasse pas les seuils déterminants pour le statut professionnel.

Micro-BIC ou réel : quel régime choisir ?

Le micro-BIC applique un abattement forfaitaire (50 % ou 71 % selon situation) ; le régime réel permet de déduire charges, intérêts et amortissements. Le réel est conseillé si vos charges + amortissement > abattement micro.

Conseil : faites une simulation simple avec vos loyers annuels et l’ensemble des charges (travaux, taxe foncière, assurance, intérêts) pour voir quel régime minimise l’impôt.

Charges, amortissement et optimisation fiscale

Optimisez avec : choix du plan d’amortissement, imputation des déficits éventuels (selon règles), et ventilation des charges entre mobilier et immeuble. L’amortissement ne crée pas de trésorerie mais réduit le bénéfice imposable.

Astuce : documentez précisément les factures d’achat et travaux pour justifier les bases d’amortissement en cas de contrôle.

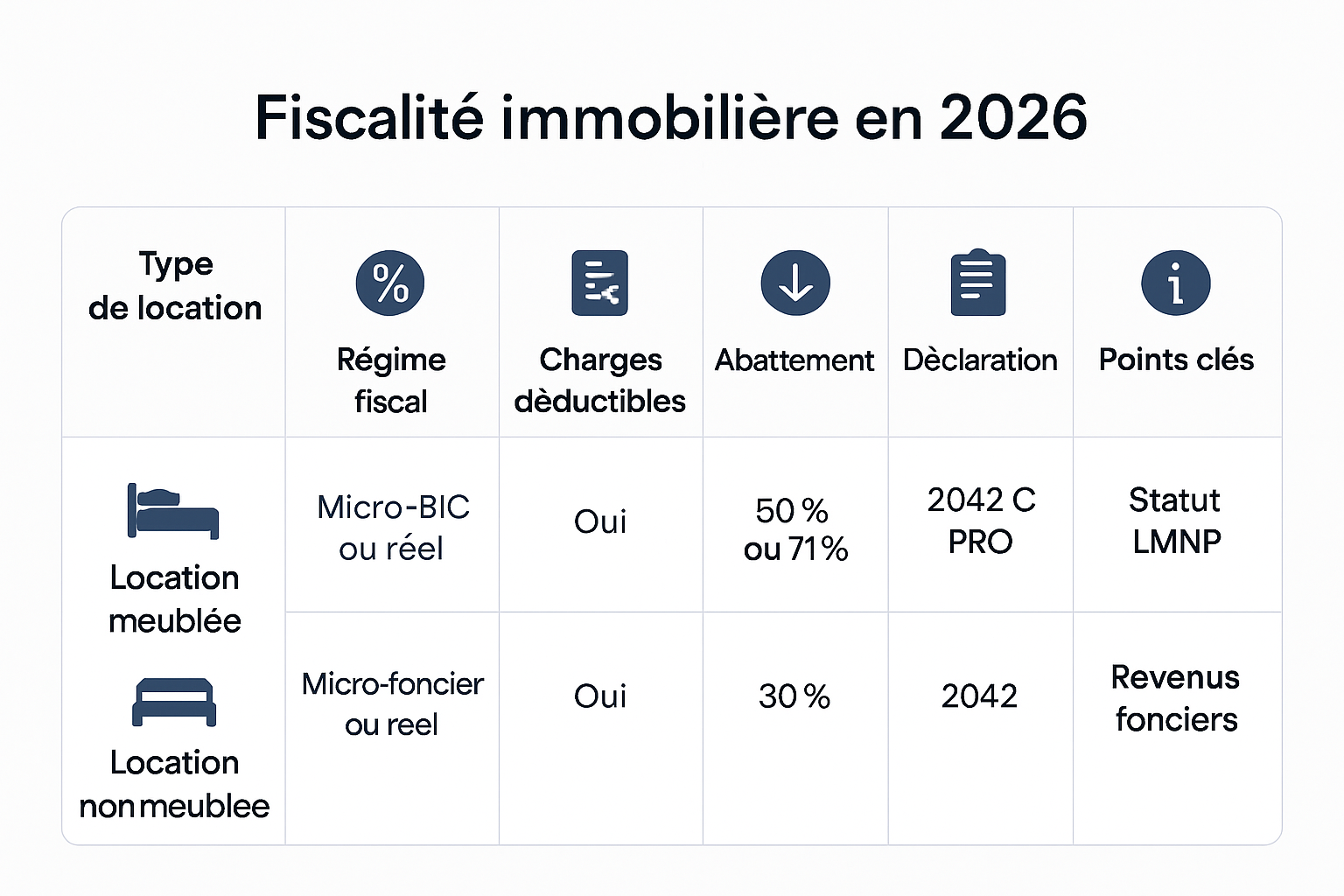

Location meublée et location non meublée : quelles différences d’impôt ?

Comparer location meublée et location non meublée revient à opposer BIC (meublé) et revenus fonciers (nu). Le choix impacte l’assiette fiscale, les abattements possibles et la possibilité d’amortir le bien.

Points de comparaison rapide :

| Élément | Location meublée (BIC / LMNP) | Location non meublée (revenus fonciers) |

|---|---|---|

| Type d’imposition | BIC : micro ou réel, amortissement possible | Revenus fonciers : micro-foncier ou réel, pas d’amortissement |

| Abattement | Micro-BIC : 50% ou 71% | Micro-foncier : 30% (si <15k€) |

| Déductibilité | Charges + amortissements | Charges uniquement (travaux déductibles) |

Transition : selon votre profil et vos charges, l’un ou l’autre régime sera plus avantageux ; voyons comment déclarer vos loyers en 2026.

Imposition des loyers en location meublée

Les loyers meublés entrent dans la catégorie des BIC. En micro-BIC, l’abattement s’applique automatiquement ; en réel, vous déduisez charges et amortissements. Les prélèvements sociaux s’ajoutent à l’impôt sur le revenu.

Exemple : un loueur qui amortit 30 000 € sur plusieurs années verra diminuer fortement son bénéfice imposable, parfois à zéro, sans impact sur les flux de trésorerie.

Imposition des loyers en location non meublée

Les revenus fonciers sont imposés selon le régime micro-foncier (abattement 30% si conditions) ou le régime réel, où seuls les charges et travaux sont déduits. Les intérêts d’emprunt restent déductibles au réel.

Conseil : si vos travaux dépassent 30% des loyers, le réel est généralement recommandé pour diminuer l’impôt.

Quelle formule est la plus avantageuse selon votre profil ?

Choisir dépend de :

- Montant des loyers et charges annuelles.

- Existence de travaux importants ou d’un endettement élevé.

- Objectifs : rendement court terme vs optimisation fiscale long terme.

Faites deux simulations (micro vs réel) avant de décider. La prochaine section détaille la déclaration de revenus.

Déclaration de revenus : comment déclarer ses loyers en 2026

La déclaration varie selon que vous soyez en LMNP (BIC) ou en location vide (revenus fonciers). Respectez les formulaires et les cases spécifiques pour éviter redressement ou pénalités.

Étapes essentielles :

- Identifier le régime applicable (micro ou réel).

- Remplir les formulaires adéquats (2042, 2042 C PRO, 2044 selon cas).

- Joindre justificatifs en cas de contrôle.

Voyons les démarches précises pour chaque type.

Déclarer une location meublée

Déclarez vos recettes sur la déclaration 2042 C PRO (BIC). En micro-BIC, l’abattement est automatique. En réel, tenez un compte précis des charges et amortissements et remplissez la liasse fiscale appropriée si nécessaire.

Astuce : conservez les tableaux d’amortissement et factures annuelles pour justifier vos déductions.

Déclarer une location non meublée

Pour une location vide, utilisez la déclaration 2044 (régime réel) ou renseignez la case du micro-foncier sur la 2042 si vous relevez du micro. Indiquez la taxe foncière, primes d’assurance, intérêts et travaux déductibles.

Exemple pratique : pour un micro-foncier <15k€, la case 4BE (ou équivalente) est à remplir pour bénéficier de l’abattement de 30 %.

Pièces et justificatifs à conserver

Gardez au moins 6 ans :

- Contrats de location et états des lieux.

- Factures de travaux, assurances, charges et intérêts d’emprunt.

- Tableaux d’amortissement pour le LMNP.

Avec ces documents, vous sécurisez votre déclaration et facilitez un éventuel contrôle fiscal.

Réduire son impôt immobilier sans se tromper

Optimiser son impôt immobilier en 2026 passe par le bon choix de régime, une gestion active des charges et le recours à des experts si nécessaire. L’objectif est d’augmenter le cash-flow sans risquer un redressement.

Principes d’action :

- Comparer micro vs réel avant chaque déclaration.

- Programmer les travaux pour lisser la fiscalité.

- Utiliser l’amortissement en LMNP à bon escient.

Ces leviers se conjuguent avec un accompagnement adapté, présenté ci-dessous, avant d’aborder la conclusion.

Choisir le bon régime fiscal

Testez des simulations sur 3 à 5 ans. Le réel est souvent gagnant si vous avez des charges élevées ; le micro est simple et utile pour des loyers faibles sans dépenses importantes.

Anticiper les charges et les travaux

Planifiez travaux et investissements pour optimiser la déductibilité. Par exemple, réaliser un gros chantier en année N peut rendre le régime réel très intéressant sur cette période.

Se faire accompagner au bon moment

Faites appel à un expert-comptable ou un conseiller fiscal lors de l’achat, avant de basculer de micro à réel, ou pour établir un plan d’amortissement LMNP. L’accompagnement évite les erreurs coûteuses.

Conclusion : retenez que la location meublée (LMNP) et la location non meublée obéissent à des logiques fiscales différentes. Comparez impérativement micro et réel avant la déclaration de revenus, anticipez les charges et conservez tous les justificatifs. Une stratégie fiscale adaptée à votre bien et vos objectifs permet souvent de réduire significativement votre impôt immobilier.

- FAQ :

- Le statut LMNP est-il toujours intéressant en 2026 ? Oui dans de nombreux cas, surtout si les charges sont élevées, mais il faut comparer avec la location non meublée et le régime réel.

- Quelle est la différence entre location meublée et non meublée fiscalement ? La location meublée relève généralement des BIC, tandis que la location non meublée dépend des revenus fonciers.

- Faut-il déclarer différemment ses revenus selon le type de location ? Oui, les formulaires et les règles de calcul ne sont pas les mêmes entre meublé, LMNP et location vide.

- Peut-on réduire son impôt immobilier avec le régime réel ? Souvent oui, car le régime réel permet de déduire les charges et, en meublé, d’amortir le bien selon les règles applicables.