En 2026, la fiscalité immobilière continue d’évoluer : taux, régimes et conditions d’application ont été modifiés ou clarifiés. Optimiser ses revenus locatifs légalement signifie comprendre ces règles, choisir le régime adapté et appliquer correctement les déductions et dispositifs fiscaux. Cet article pratique vous guide pour réduire votre imposition sans risque de redressement.

L’objectif est clair : identifier les leviers légaux avant la déclaration d’impôts, qu’il s’agisse de location nue ou de location meublée, et préparer la stratégie fiscale en amont pour améliorer la rentabilité nette.

Comprendre la fiscalité applicable à vos revenus locatifs en 2026

Pour optimiser vos revenus locatifs, commencez par déterminer la nature de la location. La fiscalité diffère selon que vous louez nu (revenus fonciers) ou meublé (BIC). Bien connaître ces cadres évite les erreurs coûteuses.

Location nue : revenus fonciers et règles de base

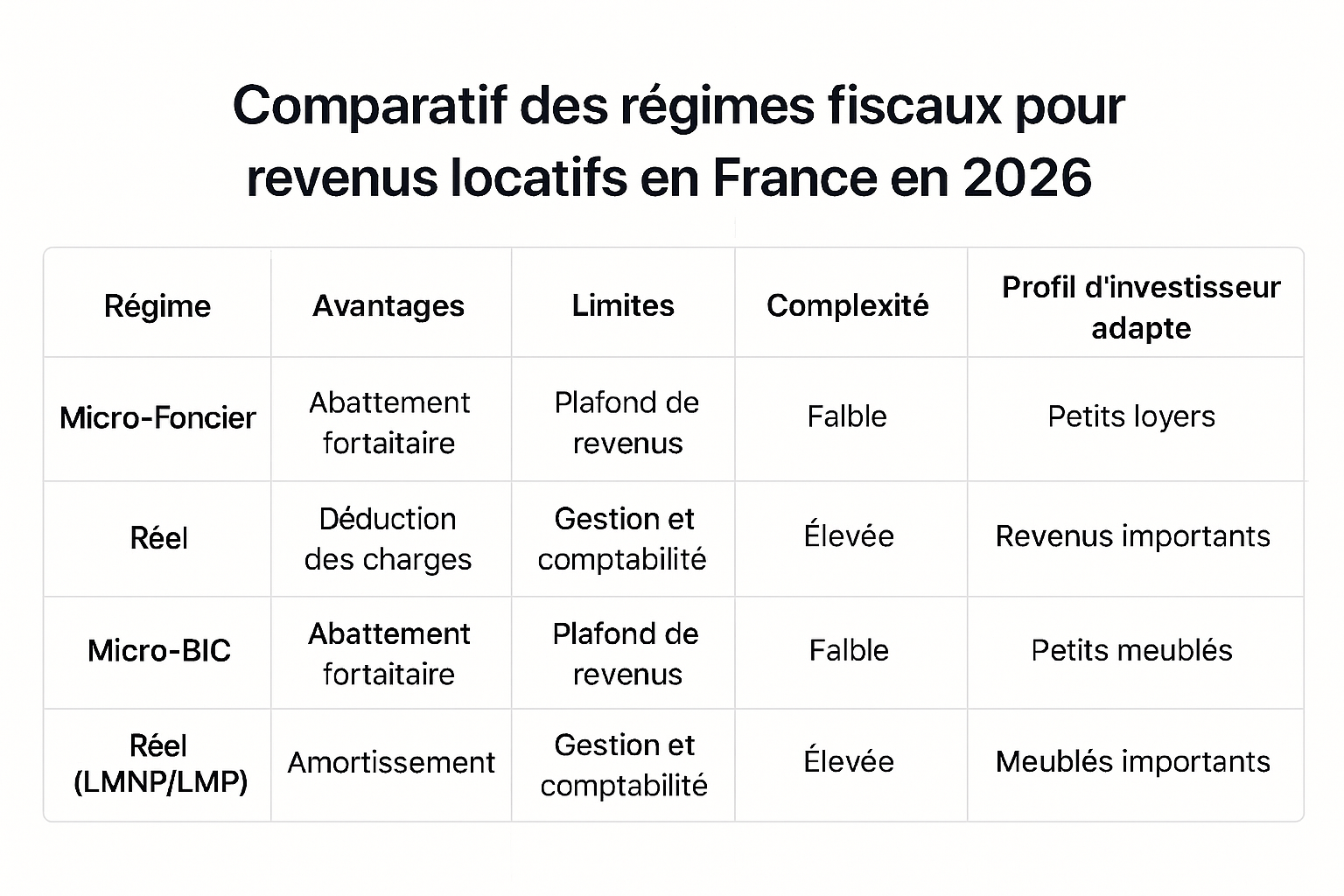

Le régime des revenus fonciers s’applique à la location non meublée. Au régime micro-foncier, vous bénéficiez d’un abattement forfaitaire de 30% si vos recettes sont inférieures à 15 000 € par an. Sinon, le régime réel permet de déduire les charges réelles (travaux, intérêts d’emprunt, taxe foncière, assurances).

Conseils concrets : conservez toutes les factures de travaux et les justificatifs d’intérêts. Exemple : pour 20 000 € de loyers et 8 000 € de charges, le réel sera généralement plus avantageux que le micro-foncier.

Location meublée : BIC, micro-BIC ou réel

La location meublée relève des BIC. Deux options principales : micro-BIC (abattement forfaitaire de 50% pour les recettes ≤ 72 600 €) ou le régime réel qui permet d’amortir le bien et de déduire les charges réelles.

Pratique : le régime réel est souvent plus intéressant si vous avez amortissements, frais d’agence ou travaux importants. Exemple : un bailleur LMNP au réel peut neutraliser une grande part des loyers grâce à l’amortissement du mobilier et de l’immobilier.

Passer en revue ces différences permet de choisir le bon régime; la section suivante aide à trancher entre micro et réel.

Choisir le bon régime fiscal pour payer moins d’impôts

Le choix entre micro-foncier/micro-BIC et le régime réel dépend du montant des recettes et du niveau des charges. Un calcul simple comparant abattement forfaitaire et charges réelles suffit souvent à décider.

Évaluez : si vos charges dépassent l’abattement, le réel est généralement préférable.

| Régime | Seuil / condition | Avantage | Limite |

|---|---|---|---|

| Micro-foncier | Recettes ≤ 15 000 € | Simplicité, abattement 30% | Pas de déduction des charges réelles |

| Régime réel (foncier) | Sans seuil | Déduction travaux, intérêts, déficit foncier | Obligations comptables |

| Micro-BIC | Recettes ≤ 72 600 € | Abattement 50%, simplicité | Pas d’amortissement ni optimisation |

| Régime réel (meublé) | Option à exercer | Amortissements, optimisation fiscale | Tenue d’une comptabilité |

- Étape 1 : calculez vos loyers annuels et vos charges réelles.

- Étape 2 : comparez le montant imposable au micro et au réel sur 3 ans.

- Étape 3 : choisissez et formalisez l’option (le changement a des délais).

Avec ces éléments, vous pouvez décider si un passage au réel justifie la tenue d’une comptabilité et l’intervention d’un expert. La section suivante détaille les charges à déduire correctement.

Déduire les charges et frais autorisés par la loi

Les charges bien documentées réduisent la base imposable. Leur nature et leur traitement diffèrent selon que vous êtes en revenus fonciers ou en BIC (meublé).

Travaux, intérêts d’emprunt et charges courantes

Travaux d’entretien, de réparation et d’amélioration sont déductibles au réel. Les intérêts d’emprunt liés à l’acquisition sont également déductibles pour les revenus fonciers; en meublé, les intérêts sont traités dans la comptabilité BIC.

Exemple concret : un prêt de 200 000 € dont 6 000 € annuels d’intérêts et 4 000 € de travaux permet de diminuer significativement le revenu imposable.

Frais de gestion, assurances et taxe foncière

Les frais de gestion locative, les assurances loyers impayés, ainsi que la taxe foncière sont imputables. Pensez à inclure les frais de syndic pour immeuble en copropriété.

Liste utile :

- Assurance propriétaire non occupant (PNO),

- Frais d’agences et de publicité,

- Abonnements et services liés à la gestion.

Erreurs fréquentes à éviter dans la déduction

Évitez d’imputer des dépenses personnelles, de déduire des travaux de construction (non déductibles) ou d’oublier les justificatifs. Un défaut de pièce peut entraîner redressement.

Conseil : centralisez vos factures numériques et conservez les contrats et relevés bancaires pendant 10 ans.

Avoir listé et correctement documenté vos charges, vous pouvez ensuite explorer quels dispositifs fiscaux complètent l’optimisation.

Utiliser les dispositifs fiscaux adaptés à votre investissement

Certaines niches et dispositifs peuvent améliorer votre rendement net : réduction d’impôt, amortissements, ou mécanismes locaux. Il faut vérifier leur disponibilité en 2026 et les conditions d’éligibilité.

Dispositif fiscal : lequel peut encore s’appliquer en 2026 ?

Parmi les dispositifs utiles il y a notamment le dispositif de réduction d’impôt pour investissement locatif (selon les règles en vigueur), le déficit foncier, et le statut LMNP pour la location meublée. Chaque mécanisme a des conditions de durée, de loyer ou de performance énergétique.

Vérifiez toujours la date d’effet et les plafonds avant de vous engager.

Location meublée et dispositifs spécifiques

La location meublée, via le statut LMNP ou LMP, permet souvent l’amortissement du bien et du mobilier. Cet avantage peut neutraliser l’imposition pendant plusieurs années si le calcul est bien réalisé.

Exemple : un investisseur en LMNP amortit 1% à 3% par an selon la base, réduisant fortement l’assiette imposable sans recourir à des réductions fiscales risquées.

Attention aux conditions de durée et de plafond

Respectez les durées minimales, plafonds de loyers et conditions de location (par ex. zones éligibles) pour éviter la perte de l’avantage fiscal ou une requalification.

Astuce : documentez la durée d’engagement et conservez les contrats signés et états des lieux pour prouver le respect des conditions.

Après avoir exploité ces dispositifs, il est essentiel de préparer correctement la déclaration et d’organiser vos justificatifs.

Anticiper la déclaration d’impôts et sécuriser sa stratégie

Préparer sa déclaration facilite l’application du bon régime et la justification des déductions. L’anticipation réduit le risque de contrôle et optimise le résultat fiscal.

Documents à réunir avant de déclarer

Checklist des pièces à conserver :

- Contrats de location et états des lieux,

- Factures de travaux, devis, attestations d’artisans,

- Relevés d’intérêts d’emprunt, avis d’imposition antérieurs,

- Factures d’assurance et frais de gestion.

Classez ces documents par bien et par année fiscale.

Points de vigilance en cas de plusieurs biens

Si vous gérez plusieurs biens, harmonisez les régimes (si pertinent) et tenez une comptabilité distincte pour chaque catégorie (foncier vs meublé). Les plafonds et abattements s’appliquent globalement et peuvent se combiner.

Conseil : un tableau de suivi annuel des loyers et dépenses simplifie les calculs au moment de la déclaration.

Quand faire appel à un expert-comptable ou à un conseiller fiscal

Faites appel si vous avez plusieurs biens, si vous optez pour le réel en meublé ou si vous utilisez des dispositifs complexes. Le coût d’un expert est souvent compensé par des économies d’impôt ou par la prévention de risques.

Repère : si l’économie potentielle dépasse 1 000–2 000 € par an, l’accompagnement devient rentable.

Enfin, gardez à l’esprit l’impact fiscal au moment de la revente : la plus-value peut entamer votre gain net.

Optimiser aussi la fiscalité à la revente du bien

La fiscalité en cas de cession (plus-value immobilière) doit être anticipée dès l’achat et la mise en location. Des abattements existent selon la durée de détention et certaines dépenses peuvent réduire la plus-value imposable.

Plus-value immobilière : ce qu’il faut anticiper

La plus-value se calcule sur la différence entre prix de cession et prix d’acquisition, avec possibilité d’abattements selon la durée de détention. Des exonérations existent dans des cas précis (résidence principale, petites cessions sous seuil, etc.).

Conseil : conservez toutes les factures de travaux et frais d’acquisition (frais notaire) pour majorer le prix d’achat et diminuer la plus-value imposable.

Travaux et durée de détention : leviers à connaître

Les travaux d’amélioration (non liés à une construction neuve) peuvent être ajoutés au prix d’achat s’ils sont justifiés. La durée de détention est le levier principal : plus vous détenez longtemps, plus l’abattement est important.

Plan d’action : quand la revente est envisagée dans 3–5 ans, privilégiez des travaux déductibles et conservez toutes les preuves pour limiter l’impôt futur.

En synthèse, une stratégie fiscale cohérente intègre choix de régime, déduction des charges et anticipation de la revente.

Conclusion : Pour optimiser légalement vos revenus locatifs en 2026, choisissez le bon régime fiscal selon votre situation, déduisez toutes les charges admissibles et anticipez la déclaration et la revente. Passez à l’action : calculez l’impact réel (micro vs réel), organisez vos justificatifs et, si nécessaire, faites-vous accompagner par un professionnel pour sécuriser votre stratégie.

- Comment optimiser légalement ses revenus locatifs en 2026 ? En choisissant le bon régime fiscal, en déduisant les charges autorisées et en utilisant les dispositifs fiscaux adaptés à votre situation.

- Faut-il privilégier la location meublée pour payer moins d’impôts ? Pas toujours : la location meublée peut être plus avantageuse, surtout au réel, mais tout dépend du niveau de charges et du projet.

- Quelles charges peut-on déduire des revenus locatifs ? Selon le régime, vous pouvez souvent déduire les travaux, intérêts d’emprunt, frais de gestion, assurances et certaines taxes.

- La plus-value immobilière est-elle à anticiper dès la mise en location ? Oui, car la fiscalité à la revente peut peser sur la rentabilité globale ; mieux vaut l’intégrer dès le départ dans la stratégie.