L’immobilier côtier conserve un fort pouvoir d’attraction : vues, accessibilité, potentiel locatif. Pourtant, l’érosion côtière et les autres risques littoraux modifient nettement la valeur des biens et la stratégie d’achat en bord de mer. Cet article explique pourquoi le marché devient plus sélectif, comment l’érosion fait baisser les prix et quelles précautions prendre avant tout investissement sur le littoral.

Pourquoi l’immobilier côtier reste recherché malgré les risques

Le littoral offre des qualités difficiles à reproduire ailleurs : cadre de vie, rendement locatif et valeur patrimoniale. Le marché de l’immobilier côtier reste donc attractif, mais la demande se concentre désormais sur des emplacements jugés sûrs ou bien protégés.

- Attractivité touristique et résidentielle soutient la demande.

- Offre limitée en front de mer renforce la valeur de certains secteurs.

- Les acheteurs intègrent désormais risques littoraux et coûts futurs dans leur calcul.

En conséquence, la sélection des biens s’accentue : seuls certains secteurs conservent des prix élevés, tandis que d’autres subissent des décotes.

Le rêve du bord de mer continue de soutenir la demande

Vivre en bord de mer reste un objectif pour beaucoup : panorama, loisirs, marché locatif saisonnier. Pour un investisseur, la rentabilité peut être élevée si le bien se situe hors zone vulnérable.

Conseil : privilégier les biens avec accès direct aux services et une documentation claire sur les protections côtières pour préserver la demande locative.

Une offre limitée qui entretient la valeur dans certaines zones

La rareté des terrains constructibles en front de mer protège la valeur dans les zones non exposées. Les communes bien gérées, avec des digues ou des politiques de repli stratégique, conservent un prix au mètre carré élevé.

Exemple : une maison en secteur protégé gardera ses qualités patrimoniales, même si la côte subit une érosion lente.

Des acheteurs de plus en plus attentifs aux contraintes du littoral

Les acquéreurs exigent désormais des études de risques, des diagnostics précis et des projections à 20-30 ans. Les banques et assureurs posent aussi plus de questions avant de financer ou couvrir un bien côtier.

Astuce : demander les cartes de risque et les rapports d’expertise avant toute offre pour éviter une mauvaise surprise.

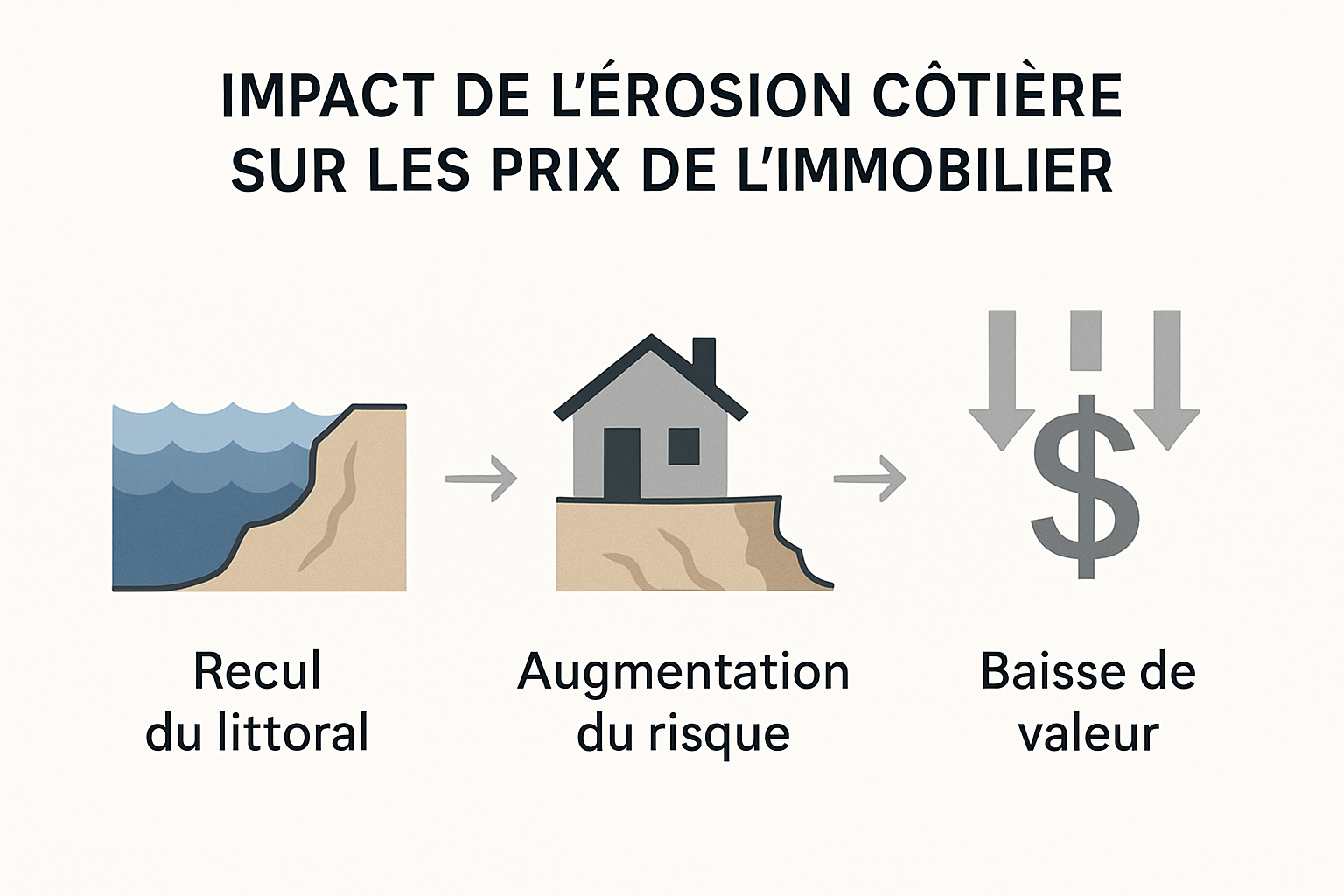

Comment l’érosion côtière pèse sur les prix de l’immobilier

L’érosion côtière réduit l’étendue des plages, fragilise les fondations et augmente la probabilité de submersion. Ces éléments se traduisent souvent par une baisse observable des prix sur les zones les plus exposées.

Les mécanismes de décote sont à la fois techniques et psychologiques : perte de surface, incertitude quant au futur et coûts d’adaptation.

Voici des facteurs concrets qui expliquent la pression à la baisse sur les prix :

- Réduction de la surface habitable et du terrain constructible.

- Augmentation des frais de protection (digues, enrochements).

- Difficultés d’assurance et conditions de prêt plus strictes.

| Exposition | Impact typique sur le prix | Mesures de réduction du risque |

|---|---|---|

| Faible (protégé) | -0 à -10% | Entretien, réglementation locale |

| Moyen (vulnérable) | -10 à -30% | Rehausse, travaux structurels |

| Élevé (front immédiat) | -30% et + | Relocalisation, retrait stratégique |

Transition : pour évaluer précisément l’impact sur le prix, il faut connaître les risques littoraux spécifiques du bien.

La perte de surface et la menace sur le bâti

Quand le trait de côte recule, terrains et jardins disparaissent. Les fondations peuvent être mises à nu ou endommagées par l’hydrosion. Cela réduit la valeur vénale et augmente le coût de remise en état.

Conseil : obtenir des photos historiques et une étude géotechnique pour estimer le recul potentiel et chiffrer la décote.

Une décote liée à l’incertitude sur le long terme

L’incertitude à 20-50 ans décourage certains acheteurs et limite la concurrence. La décote suit souvent la perception du risque plus que le risque immédiat.

Exemple : des annonces restent plus longtemps en vente dans les secteurs à incertitude élevée, entraînant des baisses progressives des prix demandés.

Des écarts de prix selon l’exposition réelle au risque

Deux maisons proches peuvent avoir des valeurs très différentes si l’une est protégée par un cordon dunaire ou une digue et l’autre non. L’exposition précise fait donc varier fortement le prix.

Action : comparer plusieurs biens à distance comparable du rivage et ajuster la négociation selon les protections existantes.

Quels risques littoraux doivent alerter avant un achat en bord de mer

Plusieurs aléas doivent être analysés : érosion, submersion marine, tempêtes, mouvements de terrain. Connaître ces risques évite d’acheter un bien surévalué ou dangereux.

- Évaluer l’érosion historique et la dynamique du trait de côte.

- Vérifier la fréquence et l’intensité des submersions et tempêtes.

- Contrôler la nature du sol et les antécédents de sinistre.

Ces éléments conditionnent le coût futur et la sécurité du bien.

Érosion, submersion marine et tempêtes

Érosion = recul du rivage. Submersion = envahissement temporaire par la mer. Les tempêtes amplifient les deux et peuvent provoquer des dommages immédiats.

Conseil pratique : consulter les atlas des zones inondables (PPRI/PPRL) et demander le détail des sinistres passés sur la parcelle auprès de la mairie.

Zones à surveillance renforcée et documents à consulter

Documents clés : plan de prévention des risques littoraux (PPRL), cadastre, diagnostic géotechnique, cartes IGN et rapport de l’Agence de l’Eau. Ces sources indiquent l’exposition et les obligations d’urbanisme.

Astuce : récupérer le dossier urbanisme en mairie et solliciter un géotechnicien pour un avis chiffré.

Coûts futurs d’entretien, d’assurance et de protection

Les coûts peuvent inclure rehausse, enrochement, travaux de consolidation, et primes d’assurance plus élevées. Ces charges doivent être intégrées au calcul du rendement et du prix d’achat.

Exemple chiffré : une prime d’assurance doublée sur 10 ans peut effacer l’avantage locatif initial.

Acheter en bord de mer : comment évaluer le bon prix

Évaluer correctement le prix exige de combiner localisation, état technique et projections sur le risque. Ne payez pas seulement pour le standing : l’emplacement précis compte davantage.

- Comparer biens similaires à proximité immédiate du rivage.

- Inclure les coûts de protection et d’assurance dans l’offre.

- Prévoir une marge pour travaux imprévus liés au littoral.

La négociation doit s’appuyer sur des preuves (rapports, cartes, devis) pour obtenir une décote justifiée.

Comparer la localisation, pas seulement le standing du bien

Distance au trait de côte, présence de protections naturelles ou artificielles, orientation et topographie influent sur le prix. Deux biens identiques peuvent varier fortement selon ces critères.

Conseil : cartographier précisément la parcelle et demander des comparables locaux récents.

Intégrer le risque dans la négociation du prix

Utilisez les éléments objectifs (PPRL, études, devis) pour chiffrer la décote. Proposez un prix tenant compte du coût de mise en conformité ou de protection.

Technique : présenter un budget prévisionnel des travaux et demander une remise en conséquence.

Faire réaliser des vérifications techniques et urbanistiques

Avant d’offrir : expertise géotechnique, état parasitaire, diagnostic d’assainissement, et contrôle des servitudes et risques en mairie. Sans ces éléments, l’achat comporte un risque financier important.

Rappel pratique : inclure une condition suspensive liée à l’obtention d’un rapport favorable si nécessaire.

Quelles perspectives pour le marché immobilier côtier

Le marché va évoluer vers plus de contrastes : secteurs protégés continueront d’attirer tandis que les zones exposées perdront progressivement en valeur. Les politiques locales et l’information joueront un rôle majeur.

- Les communes adapteront l’urbanisme et la protection.

- La transparence sur les risques deviendra un critère clé.

- Les écarts de prix se creuseront entre zones sécurisées et exposées.

Ces tendances imposent aux acheteurs et investisseurs de privilégier l’information et la projection à long terme.

Des communes qui devront adapter leur stratégie immobilière

Collectivités et aménageurs devront choisir entre protection coûteuse, limitation de l’urbanisation ou retrait stratégique. Ces choix influenceront directement les prix locaux.

Exemple : une commune qui décide de restreindre les nouvelles constructions verra les prix des parcelles non concernées se maintenir.

Vers un marché plus contrasté entre zones protégées et zones exposées

La différenciation sera nette : secteurs avec digues et politiques d’entretien resteront attractifs, tandis que les autres subiront des ventes forcées ou des baisses continues.

Conséquence : les investisseurs privilégieront la résilience plutôt que le simple panorama.

Pourquoi l’information sur le risque deviendra centrale pour les acheteurs

La transparence (cartographies, diagnostics) permettra d’ajuster le prix au risque réel. Les acheteurs bien informés éviteront les surcoûts futurs et protégeront leur investissement.

Conclusion intermédiaire : avant toute signature, la donnée sur l’érosion côtière et les risques littoraux doit être accessible et prise en compte.

Conclusion : L’immobilier côtier reste attractif, mais l’érosion côtière rebattraples cartes des prix. Évaluer le risque avant tout achat en bord de mer, intégrer la décote possible et s’appuyer sur les documents (PPRL, études géotechniques) sont essentiels. Décision éclairée rime désormais avec emplacement précis, transparence et projection à long terme.

FAQ

L’érosion côtière fait-elle vraiment baisser les prix de l’immobilier ? Oui, surtout dans les zones les plus exposées, où l’incertitude et les risques littoraux entraînent souvent une décote.

Comment savoir si un bien en bord de mer est exposé à un risque littoral ? Il faut consulter les documents d’urbanisme (PPRL), les cartographies de risques, les historiques de trait de côte et les informations locales.

Acheter en bord de mer reste-t-il intéressant malgré les risques ? Oui, si l’emplacement est peu exposé, si le prix intègre correctement le risque d’érosion côtière et si les vérifications techniques ont été réalisées.