En 2026, chercher où acheter encore à bon prix pour un investissement locatif demande méthode. La hausse des prix immobiliers et la volatilité des taux obligent à croiser trois éléments : prix d’achat, demande locative et rendement locatif attendu. Cet article identifie les zones où l’achat reste accessible sans sacrifier la qualité du rendement, et propose une méthode opérationnelle pour repérer une ville rentable et sécuriser son acquisition.

Ce que signifie encore « acheter à bon prix » en 2026

Un bon prix d’achat n’est pas seulement un faible montant à l’achat : il s’évalue en regard des loyers possibles, des taux d’emprunt et de la tension du marché immobilier 2026. Il s’agit d’un équilibre entre coût d’acquisition et revenus locatifs nets.

Analyse concrète :

- Comparer le prix au m² avec le loyer moyen et le rendement brut attendu.

- Intégrer les frais (travaux, copropriété, taxes) pour estimer le rendement net.

- Vérifier la vacance locative et la stabilité de la demande.

Prix immobilier, loyers et rendement : le bon trio à analyser

Commencez par calculer le rendement brut : (loyer annuel / prix d’achat) × 100. Puis déduisez charges, travaux et fiscalité pour obtenir le rendement net. Un rendement brut de 4–6% en grandes métropoles peut suffire ; en zones secondaires il faudra viser 6–10%.

Conseil : utilisez des exemples chiffrés (simulation crédit + charges) pour valider la viabilité du projet.

Les signaux d’une opportunité immobilière

Repérez les décotes locales, faible vacance, projets d’emploi ou mobilité à venir. Les indicateurs concrets : évolution positive des offres d’emploi, permis de construire, dessertes de transport ou polarisation étudiante.

Exemple : une ville moyenne avec une nouvelle ligne de tram peut voir la demande locative augmenter, justifiant achat avant réévaluation des prix.

Pourquoi un prix bas n’est pas toujours une bonne affaire

Un bien très peu cher peut cacher des coûts élevés : rénovation lourde, charges de copropriété élevées, quartier dégradé ou faible demande. Ces éléments réduisent fortement le rendement locatif réel.

Astuce : préserver une marge pour travaux et imprévus, et vérifier l’historique locatif du logement.

Transition : après avoir défini ce qu’est un bon prix, voyons où ces conditions persistent aujourd’hui.

Les villes où l’investissement locatif reste accessible

Certaines villes offrent encore un accès à la propriété avec un potentiel locatif solide. Il s’agit souvent de villes moyennes, de périphéries de métropoles ou de marchés où le rendement compense un emplacement moins central.

Typologie des marchés accessibles :

- Villes moyennes avec économie locale diversifiée.

- Périphéries proches des bassins d’emploi.

- Quartiers en mutation offrant des biens à rénover.

Les villes moyennes avec un bon équilibre prix-demande

Les villes de 50k–200k habitants peuvent offrir un compromis intéressant : prix immobiliers modérés et demande locative stable (étudiants, jeunes actifs, services). Exemples : villes universitaires ou préfectures régionales.

Conseil : ciblez les quartiers proches des services et des transports pour limiter la vacance.

Les périphéries des grandes métropoles

Les communes périphériques ou les villes satellites profitent du dynamisme des métropoles sans les prix centraux. Accessibilité des transports et temps de trajet décisifs pour la demande.

Exemple : une gare TER à 20–30 minutes peut justifier une prime locative suffisante pour sécuriser le rendement locatif.

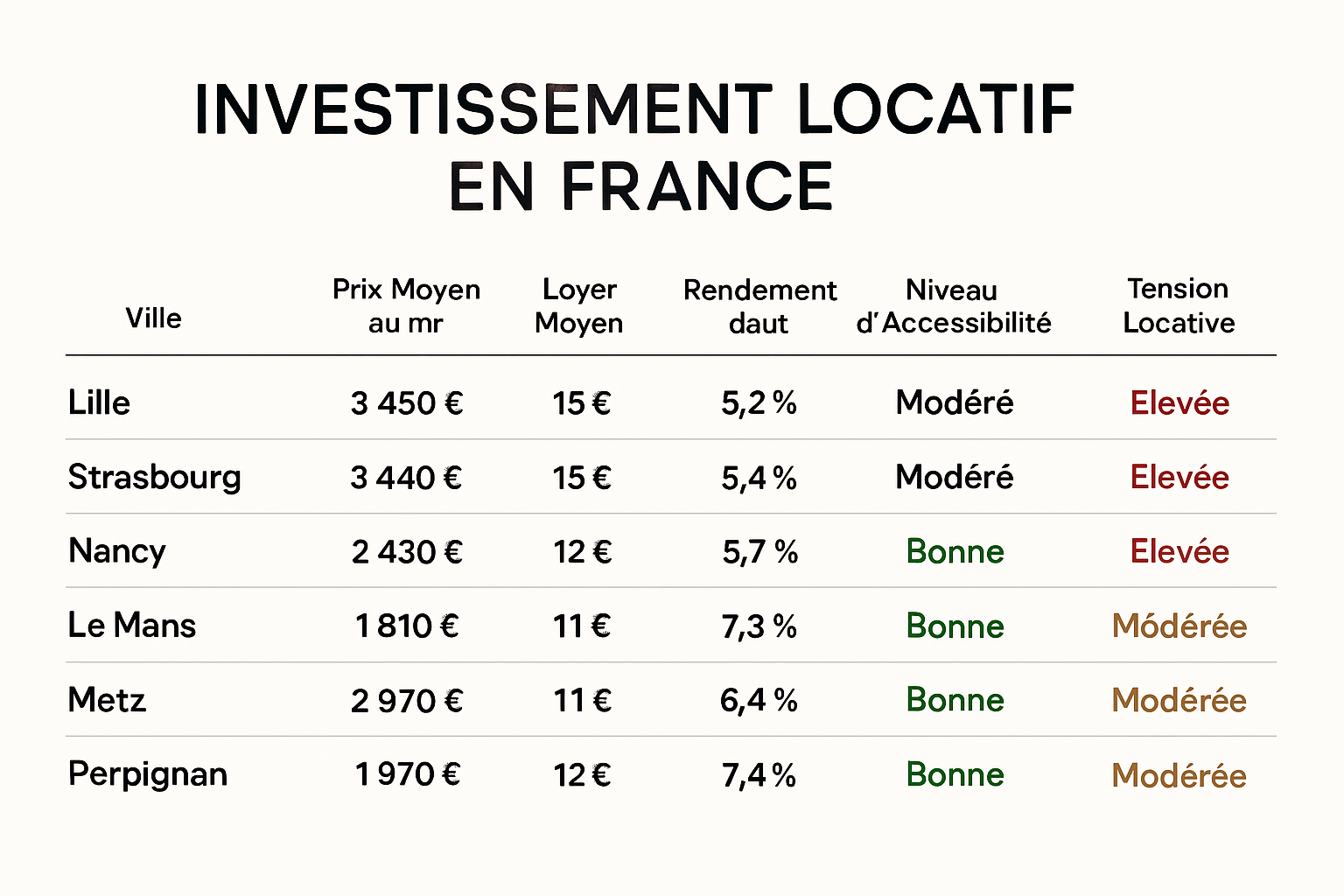

Les marchés étudiés à travers leur rendement locatif

Comparez le rendement selon le type de marché :

| Type de marché | Prix moyen m² (indicatif) | Rendement brut attendu | Demande locative |

|---|---|---|---|

| Grande métropole | Élevé | 3–5% | Très forte |

| Ville moyenne | Moyen | 5–8% | Stable à forte |

| Périphérie / zone secondaire | Bas à moyen | 6–10%+ | Variable |

Transition : une fois la ville choisie, il faut savoir la repérer finement. Passons à la méthode.

Comment repérer une ville rentable avant d’acheter

La sélection d’une ville rentable se fait par étapes : analyse de la tension locative, comparaison de prix quartier par quartier, vérification des moteurs économiques.

- Collecter des données locales (loyers, vacance, annonces).

- Comparer micro-marchés (quartiers, types de biens).

- Valider les perspectives économiques et infra.

Étudier la tension locative et la vacance

Une forte demande et une vacance faible sécurisent les loyers. Consultez les statistiques locales, les plateformes d’annonces et les agents pour mesurer la vitesse de rotation des logements.

Conseil : visez des secteurs avec taux de vacance inférieur à la moyenne départementale.

Comparer les prix immobiliers quartier par quartier

Le prix moyen de la ville masque des disparités. Analysez rues, proximités écoles/transports et offre de logements. Une petite zone sous-cotée peut générer un excellent rendement après rénovation.

Astuce : créez un tableau comparatif des secteurs ciblés avant de visiter.

Observer les moteurs économiques locaux

Évaluez la santé de l’emploi, les projets urbains, la présence d’établissements d’enseignement et l’offre de services. Ces facteurs garantissent une demande locative durable.

Transition : après avoir identifié la ville, il faut choisir le bon type de bien.

Les profils de biens à privilégier pour acheter au bon prix

Le choix du bien dépend du budget et de l’objectif de rendement. Certaines typologies limitent la vacance et maximisent le rendement locatif.

- Petites surfaces : rotation et rentabilité.

- Biens à rénover : marge à l’achat.

- Immeubles de rapport : effet d’échelle.

Petites surfaces : un ticket d’entrée plus accessible

Studios et T2 attirent les étudiants et jeunes actifs. Ils demandent moins d’apport et peuvent offrir un rendement brut supérieur, surtout en centre-ville ou près d’universités.

Conseil : privilégiez les locations meublées pour augmenter le loyer au m² et réduire la vacance.

Biens à rénover : gagner en valeur à l’achat

Les logements à reprendre permettent d’acheter bas et d’augmenter la valeur via travaux. Attention au coût global et à la réglementation (diagnostics, conformité).

Exemple : un T2 acheté 20% sous le marché, rénové, peut voir son loyer augmenter de 30% après travaux.

Immeubles de rapport et lots atypiques

Acheter un petit immeuble ou plusieurs lots limite le risque lié à un seul locataire et améliore le rendement global. Cela demande plus de gestion mais peut être très rentable.

Conseil : vérifiez l’état général et la solvabilité des locataires existants.

Transition : avant d’acheter, gardez en tête les risques majeurs.

Les risques à surveiller avant de se positionner

Même avec un prix attractif, plusieurs risques peuvent réduire la performance : charges, fiscalité, liquidité et dépendance économique.

- Charges de copropriété élevées et travaux imprévus.

- Marché peu liquide rendant la revente difficile.

- Dépendance à un unique employeur local.

Charges, copropriété et fiscalité

Estimez précisément les charges courantes, fonds de travaux et fiscalité. Ils réduisent le rendement net et peuvent rendre un bien non rentable.

Conseil : demandez les derniers procès-verbaux d’assemblée générale avant offre.

Liquidité du marché à la revente

Un achat trop spécialisé ou dans une zone en déclin peut être difficile à revendre. Pensez horizon de revente et potentiel d’acheteurs locaux.

Astuce : favorisez des biens faciles à remettre sur le marché (petites surfaces, proximité services).

Dépendance à un seul moteur locatif

Une ville dépendante d’un site industriel ou d’une entreprise unique présente un risque si l’employeur se retire. Diversifiez les motifs de demande (études, santé, tertiaire).

Transition : en conclusion, regardons les tendances 2026 à surveiller.

Quelles tendances surveiller sur le marché immobilier 2026

Les opportunités d’achat à bon prix évolueront selon les taux, l’ajustement des prix locaux et la dynamique de l’emploi et des mobilités.

Évolution des taux et pouvoir d’achat immobilier

Les taux d’intérêt impactent directement la capacité d’achat. Une stabilisation ou baisse des taux en 2026 pourra relancer la demande et comprimer les rendements bruts.

Conseil : calquez vos simulations sur plusieurs scénarios de taux.

Réajustement des prix immobiliers selon les territoires

Attendez-vous à des écarts persistants : tension dans les métropoles, opportunités dans les villes intermédiaires et ajustements dans certaines zones rurales.

Astuce : surveillez les indicateurs locaux plutôt que la moyenne nationale.

Marchés portés par l’emploi et les mobilités

Les territoires gagnant en emplois, en transports ou en services resteront attractifs pour la location. Priorisez-les pour limiter le risque et protéger le rendement locatif.

Transition vers la décision finale : combinez analyse locale et projections macro pour choisir votre achat.

Conclusion : une vraie bonne affaire combine accessibilité du prix, demande locative solide et perspective économique. Priorisez les villes rentables où le rendement locatif reste cohérent avec le risque, faites une analyse quartier par quartier et intégrez tous les coûts. Le prix affiché n’est qu’un point de départ — la décision doit reposer sur des données locales et une simulation prudente.

FAQ

Quelle ville rentable choisir pour un premier investissement locatif ?

Une ville moyenne avec une demande locative stable et des prix immobiliers encore accessibles est souvent la meilleure option.

Comment savoir si un bien est acheté à bon prix ?

Il faut comparer le prix au mètre carré, les loyers attendus, les charges et la tension locative locale.

Le rendement locatif suffit-il à juger un investissement ?

Non, il faut aussi regarder la vacance, la qualité du quartier, la revente potentielle et les coûts annexes.

Le marché immobilier 2026 sera-t-il favorable aux acheteurs ?

Cela dépendra des taux, des ajustements de prix locaux et de la capacité des marchés à soutenir la demande.