L’achat vue mer reste un objectif pour de nombreux acquéreurs, mais combien prévoir réellement pour concrétiser ce projet ? Le prix d’un bien avec vue dépend fortement de la localisation, de la rareté du foncier et du niveau de prestation. Cet article vise à expliquer pourquoi une surcote littoral existe, quels facteurs font varier le prix vue mer selon les zones et à fournir des repères pour construire un budget achat immobilier réaliste.

Pourquoi la vue mer fait grimper le prix d’un bien

La prime pour une vue sur la mer n’est pas magique : elle résulte de mécanismes économiques simples — rareté, désirabilité et contrainte d’offre. Comprendre ces leviers aide à évaluer si la surcote est justifiée ou commerciale.

Une rareté qui crée une forte demande

Les biens avec vue dégagée sont intrinsèquement limités : peu de parcelles offrent une visée directe sur l’océan ou la plage. Cette rareté alimente la concurrence entre acheteurs, surtout en période de faible taux d’intérêt ou de forte demande touristique.

Conseil : regardez le nombre d’annonces similaires et la vitesse de vente sur la zone pour mesurer la pression acheteuse. Dans les secteurs tendus, la surcote peut représenter 10 à 40% du prix d’un bien comparable sans vue.

L’effet de la localisation sur la surcote littoral

L’emplacement précis (front de mer, première ligne, quartier protégé) influence fortement la surcote littoral. Une adresse en centre-ville du littoral ou proche d’un port attirera une prime différente d’une plage isolée.

Exemples concrets :

- Première ligne urbaine : prime élevée et forte liquidité.

- Quartier résidentiel calme : prime moyenne, dépend du cadre.

- Plage isolée : prime variable, dépend de l’accès et des commerces.

Transition : ces facteurs d’emplacement jouent ensuite différemment selon le type de bien.

Vue mer partielle, latérale ou panoramique : des écarts importants

La qualité du panorama varie : une vue latérale apporte moins de valeur qu’une vue panoramique dégagée. L’étage, l’orientation et les obstacles visuels modulent la prime.

Conseil pratique : demandez des photos depuis les fenêtres à différentes heures et, si possible, mesurez la distance visuelle à la ligne d’horizon. Ces éléments faciliteront la négociation du prix vue mer.

Combien prévoir selon le type de bien et la zone côtière

Pour estimer un budget achat immobilier avec vue mer, il faut croiser le type de bien (appartement, maison, résidence secondaire), la zone (côte très tendue ou plus abordable) et l’état du bien. Voici des repères sans promesse de prix fixes.

Exemples orientatifs selon type et zone :

| Type de bien | Côte très tendue | Zone plus accessible | Remarques |

|---|---|---|---|

| Appartement 2 pièces | Prime élevée | Prime modérée | Liquidité meilleure en première ligne |

| Maison individuelle | Très coûteuse | Raisonnable selon accès | Terrain rare -> surcote importante |

| Résidence secondaire | Forte saisonnalité | Plus abordable mais locatif limité | Usage personnel vs rendement |

- Appartement vs maison : l’appartement en front de mer offre souvent plus de liquidité.

- Résidence secondaire : ajoutez une marge pour charges et saisonnalité.

Transition : l’état du bien et les travaux à prévoir modifient sensiblement le budget final.

Appartement, maison, résidence secondaire : des budgets très différents

Un petit appartement avec vue partielle peut coûter moins qu’une maison avec jardin donnant sur la mer, mais la demande pour les maisons face à la mer reste forte. Déterminez l’usage (résidence principale, secondaire, investissement locatif) avant de chiffrer.

Conseil : si vous visez la location saisonnière, calculez le rendement net en intégrant la vacance et les frais de gestion.

Côte très tendue ou secteur plus accessible

Sur des littoraux très demandés, la surcote littoral peut être maximale. Sur des côtes moins connues, la vue mer coûte généralement moins cher, mais la revente peut être plus longue.

Astuce : comparez plusieurs communes voisines ; parfois à 10–20 km la différence de prix est significative pour une vue similaire.

L’influence de l’état du bien sur le budget total

Travaux, isolation, corrosion saline : ces éléments augmentent le coût réel d’achat. En bord de mer, l’entretien est plus exigeant (peinture, métallerie, ventilation).

Plan d’action : prévoyez une enveloppe travaux (10–25% selon l’âge) et demandez des diagnostics précis avant offre.

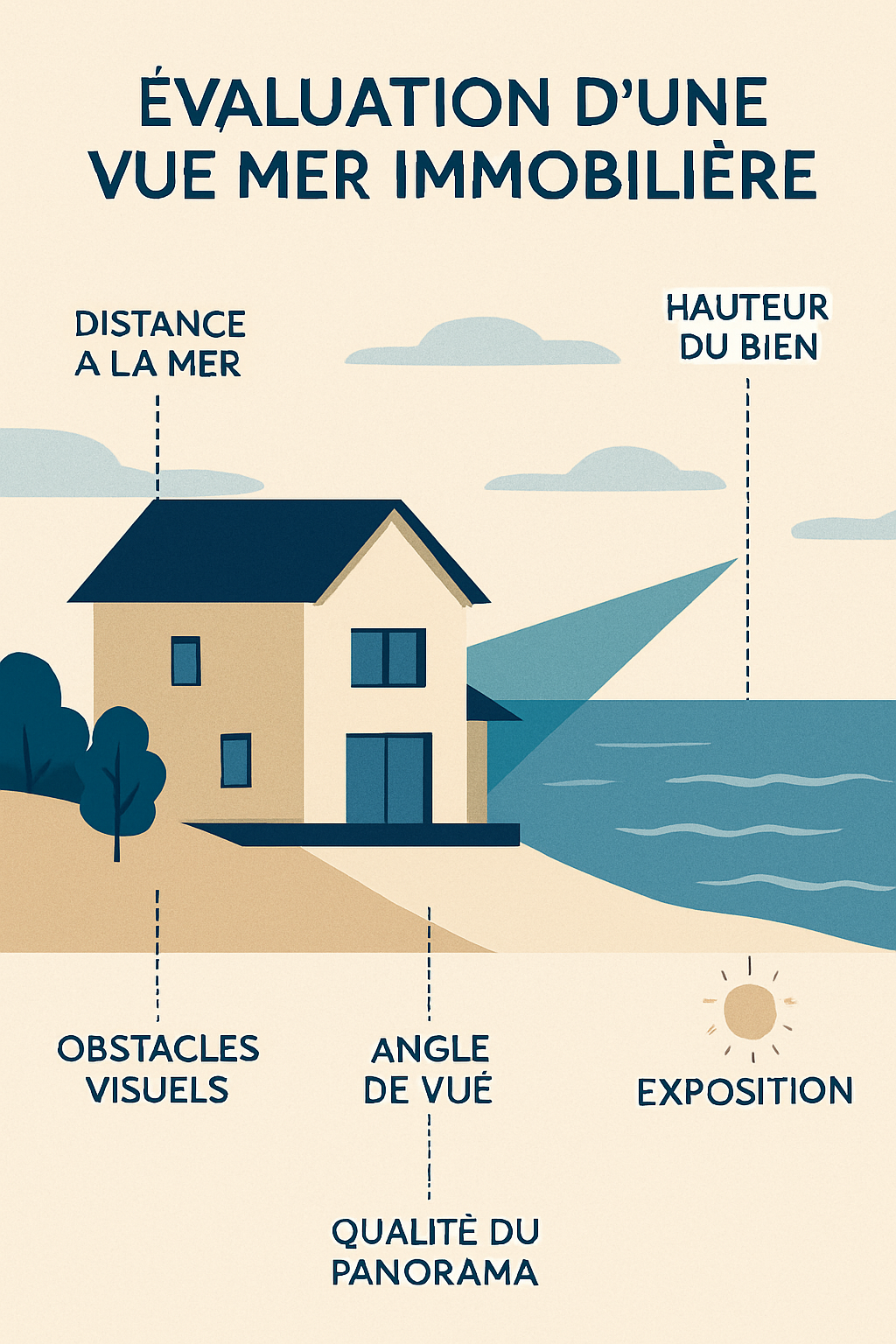

Quels critères regarder pour évaluer la vraie valeur d’une vue mer

Pour distinguer un argument commercial d’un vrai atout patrimonial, scrutez des critères objectifs : distance à la mer, dégagement, nuisances, potentiel de revente.

Points clés à vérifier :

- Distance réelle à la plage (mesurée) et présence d’obstacles visuels.

- Étage et dégagement — un rez-de-chaussée peut perdre beaucoup en valeur.

- Exposition et nuisances : vent, bruit de route, activité portuaire.

Distance à la mer, étage et dégagement visuel

La perception de la vue dépend souvent de l’étage : plus haut = meilleure visée, donc plus de valeur. La distance à la ligne d’eau influe sur la sensation et le prix.

Exemple : un 3e étage en 1ère ligne peut valoir davantage qu’un rez-de-chaussée à 50 m avec vue partielle.

Exposition, nuisances et qualité du cadre de vie

Une vue exceptionnelle ne compense pas le bruit d’une route ou une mauvaise exposition. Vérifiez l’impact des vagues, des vents dominants et des odeurs éventuelles (ports, usines).

Conseil : visitez à différentes heures et consultez le PLU pour anticiper futurs projets autour.

Potentiel de revente et liquidité du bien

La vraie valeur patrimoniale se mesure à la facilité de revendre. Une vue mer attractive dans une zone liquide se revendra plus facilement et avec moins de décote.

Vérifiez les ventes récentes comparables et le temps moyen de vente pour estimer la liquidité.

Transition : après l’évaluation, il faut construire un budget qui intègre tous ces éléments.

Comment construire son budget d’achat immobilier sans se tromper

Un budget robustes se compose du prix d’achat, des frais annexes, d’une enveloppe travaux et d’une marge pour imprévus. Penser au financement en amont évite les visites hors budget.

Prix d’achat, frais annexes et enveloppe de sécurité

Ne considérez pas seulement le prix affiché : ajoutez les frais de notaire, d’agence, les intérêts et une réserve pour imprévus. En bord de mer, prévoyez une enveloppe supplémentaire pour l’entretien.

- Frais de notaire et frais d’agence

- Frais de financement (assurance, garanties)

- Enveloppe travaux et entretien

Calculer sa capacité d’emprunt avant de visiter

Connaître sa capacité d’emprunt permet de cibler les biens réalistes et d’éviter le coup de cœur hors budget. Faites simuler plusieurs scénarios (durée, apport, taux).

Astuce : obtenez une pré-approbation bancaire pour renforcer votre position lors d’une offre sur un bien attractif.

Anticiper les coûts d’usage d’un bien en bord de mer

Charges de copropriété, assurance habitation majorée, travaux liés au sel : ces coûts récurrents doivent entrer dans le calcul du budget global.

Conseil final : établissez un budget annuel d’entretien et comparez-le au rendement attendu si vous envisagez la location.

Acheter une vue mer : les erreurs les plus fréquentes

Plusieurs biais conduisent à surpayer une vue mer : coup de cœur, comparaison incomplète, sous-estimation des charges. Identifier ces pièges protège votre investissement.

Confondre vue mer et valeur patrimoniale durable

Une belle vue ne garantit pas un bon placement si le bien est mal situé ou difficile à revendre. Séparez l’émotion de l’analyse patrimoniale.

Sous-estimer la surcote littorale

Les vendeurs intègrent souvent la prime mer dans le prix initial. Ne partez pas du principe qu’elle sera facile à négocier. Utilisez les comparables pour objectiver la demande.

Négliger l’usage réel du bien

Un achat pour résidence principale, pour louer à l’année ou pour la saisonnalité n’a pas les mêmes critères. Adaptez votre budget et vos exigences en conséquence.

Conclusion : acheter une vue mer demande de raisonner en budget global, en qualité d’emplacement et en valeur d’usage, pas seulement en coup de cœur. La vue entraîne presque toujours une surcote, mais son niveau dépend du marché local. Le bon achat se mesure au prix vue mer et au potentiel de revente. Avant de signer, comparez la qualité réelle de la vue, les coûts annexes et votre capacité d’emprunt.

- La vue mer justifie-t-elle toujours un prix plus élevé ? Non, la surcote dépend de la qualité de la vue, de la rareté du secteur et de la demande locale.

- Comment estimer un budget achat immobilier en bord de mer ? Additionnez prix d’achat, frais annexes, travaux éventuels et marge de sécurité selon la zone.

- Une vue mer partielle vaut-elle autant qu’une vue panoramique ? Non, l’écart peut être important selon dégagement, étage et orientation.

- L’immobilier bord de mer est-il forcément un bon investissement ? Pas systématiquement : vérifiez la liquidité du marché, les charges et le potentiel de revente.