Un crédit immobilier refusé n’est pas nécessairement une fin de non-recevoir. Même avec un bon salaire et un apport, votre dossier peut buter sur des règles bancaires ou réglementaires. Si votre patrimoine est solide, il existe une solution méconnue qui change souvent la donne : transformer vos actifs en levier pour rassurer la banque et contourner certains blocages (taux d’usure, politique interne, structure du financement). Cet article explique pourquoi le refus arrive, quelle stratégie adopter et comment présenter un dossier qui débloque enfin le financement.

Pourquoi un crédit immobilier est refusé alors que le dossier semble solide

Un dossier apparemment solide peut être recalé pour des raisons précises et souvent techniques. Il ne suffit pas d’avoir des revenus élevés : la banque évalue le risque via plusieurs filtres. Comprendre ces causes vous permet d’agir de façon ciblée.

- Politiques internes différentes entre établissements

- Contraintes réglementaires (taux d’usure)

- Détails du montage de financement et garanties

Ci-dessous, les causes les plus fréquentes et comment elles se manifestent concrètement.

Le taux d’endettement n’est pas toujours le vrai problème

Beaucoup pensent que le rejet vient uniquement d’un taux d’endettement trop élevé. En réalité, la banque peut refuser si le reste-à-vivre est jugé insuffisant, si des crédits en cours apparaissent ou si des charges ponctuelles (impôts, pensions) sont mal évaluées.

Conseil : fournissez un relevé détaillé des charges et expliquez les dépenses exceptionnelles. Parfois, rééquilibrer les mensualités (allongement de la durée, différé) suffit à faire réapparaître une acceptation.

Le taux d’usure peut faire capoter l’opération

Le taux d’usure fixe un plafond au coût total du crédit. Si le taux effectif global dépasse ce plafond, la banque ne peut pas accorder le prêt, même si votre profil est très bon.

Exemple : un dossier avec assurance coûteuse ou frais de notaire élevés peut dépasser le seuil. Anticiper le taux d’usure et retrancher les scénarios les plus coûteux est indispensable.

Les revenus rassurent, mais ne suffisent pas toujours

Au-delà du salaire, les banques scrutent la stabilité de l’emploi, la nature des revenus (primes vs fixe), l’historique bancaire et la qualité des justificatifs. Des revenus déclarés mais variables inquiètent plus qu’un salaire inférieur mais stable.

Conseil concret : apportez des attestations, les bilans si travailleur indépendant, et montrez plusieurs mois de relevés cohérents. La transparence rassure souvent plus qu’un simple chiffre élevé.

Transition : si ces raisons vous semblent familières, la solution suivante peut transformer la perception du risque par la banque.

La solution méconnue qui peut débloquer votre financement

La solution méconnue consiste à utiliser votre patrimoine comme levier : nantissement d’actifs, mise en garantie, ou présentation d’un capital mobilisable. Cette approche change la lecture du dossier et compense les faiblesses apparentes.

Elle s’adresse aux emprunteurs disposant d’épargne, de biens ou de placements récupérables rapidement.

Transformer un patrimoine solide en levier bancaire

Actifs mobilisables : assurance-vie (rachat possible), PEA/portefeuille titres avec nantissement, parts de SCI, ou hypothèque sur un autre bien. La banque accepte plus volontiers un risque si elle peut saisir ou liquider un actif en dernier recours.

Exemple : nantir un contrat d’assurance-vie permet souvent de réduire le taux demandé ou d’obtenir un prêt malgré un léger dépassement du taux d’endettement.

Pourquoi cette stratégie change la lecture du dossier

Quand la banque voit un patrimoine tangible et mobilisable, son score de risque baisse. Le dossier passe d’un profil “revenus uniquement” à un montage où le banquier dispose d’options de recouvrement. Le prêt devient donc moins risqué, malgré les contraintes comme le taux d’usure.

Conseil : présentez la valorisation et la liquidité des actifs, ainsi qu’un plan de mobilisation en cas de besoin. La clarté facilite une réévaluation rapide.

Dans quels cas cette solution fonctionne réellement

Elle est pertinente si :

- Vous avez des placements liquides ou des droits cessibles

- Le refus est lié à un risque perçu plutôt qu’à un plafond réglementaire strict

- Vous pouvez accepter une garantie réelle (hypothèque, nantissement)

Elle est moins efficace si le blocage vient d’un dépassement strict du taux d’usure sans marge de manœuvre ou d’un incident bancaire grave (impayés récents).

| Situation | Effet du patrimoine | Probabilité de succès |

|---|---|---|

| Léger dépassement de ratio | Permet d’ajouter une garantie et de réduire le risque | Élevée |

| Taux d’usure proche du plafond | Peu d’impact si coût global reste au-dessus | Moyenne |

| Incident bancaire (impayé) | Limité, nécessite plus d’efforts de réparation | Faible |

Transition : voici comment mettre tout cela en forme pour convaincre le conseiller.

Comment présenter son dossier pour faire disparaître le blocage

La forme compte autant que le fond : un dossier clair, ordonné et documenté donne de la crédibilité. Voici une méthode pratique en 3 étapes.

Mettre en avant les bons indicateurs financiers

Valorisez : stabilité des revenus, épargne disponible, actifs (assurance-vie, parts SCI), apport et gestion saine des comptes. Joignez des tableaux récapitulatifs et des justificatifs récents.

Checklist rapide :

- 3 dernières fiches de paie ou bilans

- Relevés bancaires 6 mois

- Valorisation des actifs et preuves de liquidité

Corriger les points faibles avant de redéposer la demande

Traitez les éléments bloquants : réduire crédits conso, solder dettes petites, renégocier assurances. Parfois attendre 2–3 mois pour améliorer les relevés suffit.

Conseil : calculez plusieurs simulations (durée, apport, assurance) pour identifier la solution la moins coûteuse respectant le taux d’usure.

Préparer un dossier lisible pour le conseiller bancaire

Organisez votre dossier en rubriques claires : pièces d’identité, revenus, charges, patrimoine, montage proposé. Ajoutez un résumé en une page expliquant pourquoi le risque est maîtrisé.

Astuce : utilisez une page de synthèse chiffrée en haut du dossier ; le conseiller prend une décision plus rapidement et positivement.

Transition : si malgré tout vous êtes refusé, sachez quelle réaction adopter pour ne pas perdre de temps.

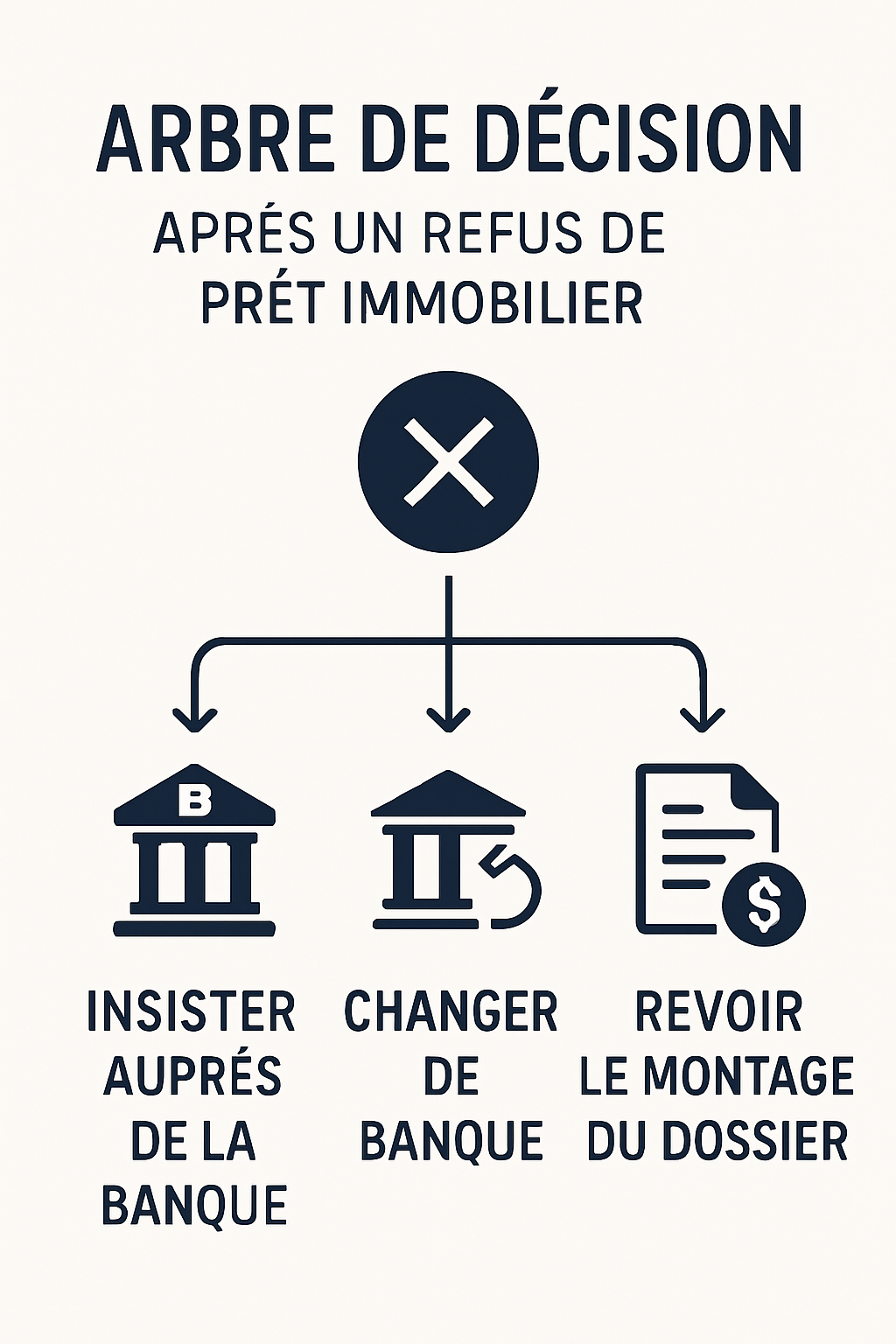

Refus de prêt immobilier : faut-il insister, changer de banque ou revoir le montage

Après un refus, trois options : réinsister auprès du même établissement, changer de banque ou revoir entièrement la structure du financement. Le bon choix dépend de la nature du refus.

Avant d’agir, demandez un motif écrit du refus : cela oriente la suite.

Quand un simple changement d’établissement suffit

Si le refus tient à la politique interne (appétence secteur, plafond interne), un autre établissement peut accepter le même montage. Multiplier sans stratégie n’est pas conseillé, mais un courtier peut cibler les banques adaptées.

Conseil : faites une demande ciblée via un courtier plutôt qu’une distribution massive.

Quand il faut revoir la structure du financement

Si le refus vient du montage (coût total trop élevé, durée inadaptée), il faut retravailler l’offre : augmenter l’apport, modifier la durée, ajouter une garantie ou nantir un actif.

Exemple : remplacer une assurance coûteuse par une délégation d’assurance peut ramener le TAEG sous le plafond du taux d’usure.

Quand il vaut mieux s’appuyer sur un expert

Un courtier, un conseiller patrimonial ou un avocat bancaire aide quand le dossier nécessite un montage complexe (nantissement, SCI, hypothèque) ou une renégociation poussée. Ils parlent la langue des banques et évitent les erreurs.

Investir dans un expert coûte moins cher que multiplier des refus qui détériorent votre profil.

Les erreurs qui aggravent un crédit immobilier refusé

Certaines réactions empirent la situation. Voici les erreurs à éviter impérativement pour ne pas creuser la difficulté.

Multiplier les demandes sans stratégie

Envoyer le même dossier à toutes les banques alerte les établissements : trop de refus ou demandes répétées rendent le profil suspect.

Conseil : centralisez vos demandes via un courtier et choisissez des cibles cohérentes.

Sous-estimer l’impact du taux d’usure

Ne pas anticiper le taux d’usure mène à des simulations irréalistes. Toujours calculer le TAEG complet incluant assurance et frais annexes avant de soumettre.

Astuce : simulez plusieurs combinaisons (durée, assurance, apports) pour rester sous le plafond.

Négliger la valorisation du patrimoine

Ignorer un actif mobilisable, c’est parfois laisser passer la clé du financement. Valorisez clairement tous les biens et placements dans le dossier.

Conseil : joignez des évaluations récentes et expliquez la liquidité éventuelle.

Conclusion : Un crédit immobilier refusé n’est pas forcément définitif. En retravaillant le montage, en valorisant le patrimoine solide et en ciblant les banques adaptées (ou un expert), vous reprenez la main. Ne subissez pas le refus : diagnostiquez la cause, mobilisez vos actifs et présentez un dossier clair pour obtenir la validation.

FAQ

Un crédit immobilier refusé est-il toujours définitif ? Non, un refus peut souvent être contourné en corrigeant le montage, en changeant de banque ou en valorisant mieux le dossier.

Le taux d’usure bloque-t-il vraiment autant de dossiers ? Oui, il peut empêcher un prêt même avec un bon profil si le coût global du crédit dépasse le seuil autorisé.

Un patrimoine solide peut-il compenser un refus de prêt immobilier ? Oui, dans certains cas, il peut rassurer la banque et débloquer un financement jugé trop risqué au départ.