En 2026, la question des prix immobilier revient au premier plan : observe-t-on un simple ralentissement après plusieurs années de hausse, une correction localisée ou le début d’un changement de cycle ? Cet article analyse l’évolution des prix immobilier, les signaux du marché, le risque d’une bulle immobilière et les conséquences pour les logements et l’investissement immobilier. Nous posons d’abord le contexte, puis proposons des scénarios et des conseils pratiques selon votre profil.

Où en sont les prix immobilier à l’approche de 2026 ?

Le marché immobilier montre des signes de décélération depuis 2023, mais la dynamique varie fortement selon les territoires et les typologies de biens. Comprendre ces différences est essentiel pour interpréter l’évolution des prix et anticiper les opportunités ou les risques.

- Ralentissement global modéré : baisse des transactions, délais de vente qui s’allongent.

- Disparités locales : certaines grandes villes conservent une tension forte, zones rurales plutôt stables ou en léger retrait.

Les grandes tendances observées depuis 2023

Depuis 2023, la hausse vive des années précédentes a marqué le pas : les taux d’intérêt plus élevés ont réduit la capacité d’emprunt et freiné la demande. Les prix ont cessé d’augmenter rapidement, avec des variations selon les segments (neuf vs ancien, petits studios vs maisons familiales).

Conseils : suivez les indices locaux de prix, le volume des ventes et les délais médian de transaction pour détecter une inflexion. Exemple : une baisse du nombre d’offres acceptées signale une pression vendeurs moins forte.

Les écarts entre grandes villes, périurbain et rural

Le marché n’évolue pas uniformément. Les grandes métropoles attractives (emploi, services) maintiennent des prix élevés, tandis que le périurbain profite d’un mouvement de demande pour l’espace. Le rural montre des performances hétérogènes selon l’attractivité locale.

Conseils concrets : regardez l’évolution des prix par quartier, la création d’emplois locaux et les projets d’infrastructure. Une ville avec un projet de transport majeur peut rester défensive face au ralentissement.

Quels biens résistent encore à la baisse ?

Certaines catégories restent recherchées : logements bien situés, petites surfaces locatives en centre-ville, résidences proches des axes de transport et biens avec travaux légers qui permettent de créer de la plus-value.

Exemple : un studio proche d’une université ou d’un hub tertiaire continue d’attirer les investisseurs. Conseil : privilégiez la qualité d’emplacement et la demande locative pour limiter le risque.

Transition : après l’état des lieux, il faut vérifier si ce ralentissement signale une bulle ou une normalisation.

Le ralentissement des prix est-il le signe d’une bulle immobilière ?

Parler de bulle immobilière implique des déséquilibres profonds. Le seul ralentissement des prix ne suffit pas à caractériser une bulle ; il faut l’analyser via plusieurs critères économiques et financiers.

Les critères qui permettent de parler de bulle

Pour détecter une bulle, surveillez : l’écart entre prix et revenus, la part de l’endettement immobilier, la croissance spéculative (achats-reventes), et la disponibilité du crédit. Si ces indicateurs s’éloignent durablement des fondamentaux, le risque augmente.

Conseil : calculez le ratio prix/revenus et la durée nécessaire pour rembourser un achat type dans votre zone. Une hausse excessive de ce ratio est un signal d’alerte.

Ce que disent les fondamentaux du marché immobilier

Les fondamentaux incluent la demande réelle de logements, la construction neuve et l’accès au crédit. En 2026, la construction est ralentie dans certaines régions, ce qui soutient les prix localement malgré une demande modérée.

Exemple : une agglomération à forte croissance démographique avec peu de permis de construire verra une pression haussière sur les prix, limitant le risque immédiat d’éclatement.

Pourquoi un ralentissement n’implique pas forcément une crise

Un ralentissement peut être une simple correction après des années de croissance rapide : ajustement des attentes, retour à des marges de négociation pour les acheteurs, stabilisation des prix. Ce n’est pas forcément un krach.

Conseil : différenciez correction (ajustement sur quelques mois) et crise (baisse longue et généralisée). Observez les indicateurs macro (chômage, inflation, politique monétaire) pour évaluer la trajectoire.

Transition : voyons maintenant les facteurs qui pèseront sur les prix en 2026.

Quels facteurs vont peser sur l’évolution des prix en 2026 ?

Plusieurs moteurs économiques et financiers déterminent les prix : le coût du crédit, le pouvoir d’achat, l’offre de logements et les tensions locales. Leur interaction fixe la trajectoire pour 2026.

Taux d’intérêt et accès au crédit

Les taux restent le facteur le plus immédiat. Une amélioration des conditions de financement redonne du pouvoir d’achat et relance la demande. À l’inverse, des taux durables élevés réduisent la capacité d’emprunt et tempèrent les prix.

Conseil : calculez votre capacité d’emprunt avec plusieurs scénarios de taux pour décider du timing d’achat.

Pouvoir d’achat des ménages et arbitrages d’achat

L’inflation, le salaire et la confiance des ménages impactent l’envie et la capacité d’acheter. Les ménages peuvent différer un achat ou privilégier la location si les budgets sont serrés.

Astuce : pour les investisseurs, préférez des zones où la demande locative compense un potentiel arrêt de hausse des prix.

Offre de logements et pression locale

La rareté de l’offre dans certaines zones maintient les prix malgré un ralentissement national. Les délais de commercialisation et le stock d’offres par rapport à la demande sont des signaux clés.

Conseil : analysez le nombre d’annonces actives et le taux de vacance locative pour évaluer la pression locale.

Transition : ces facteurs permettent de construire des scénarios pour 2026.

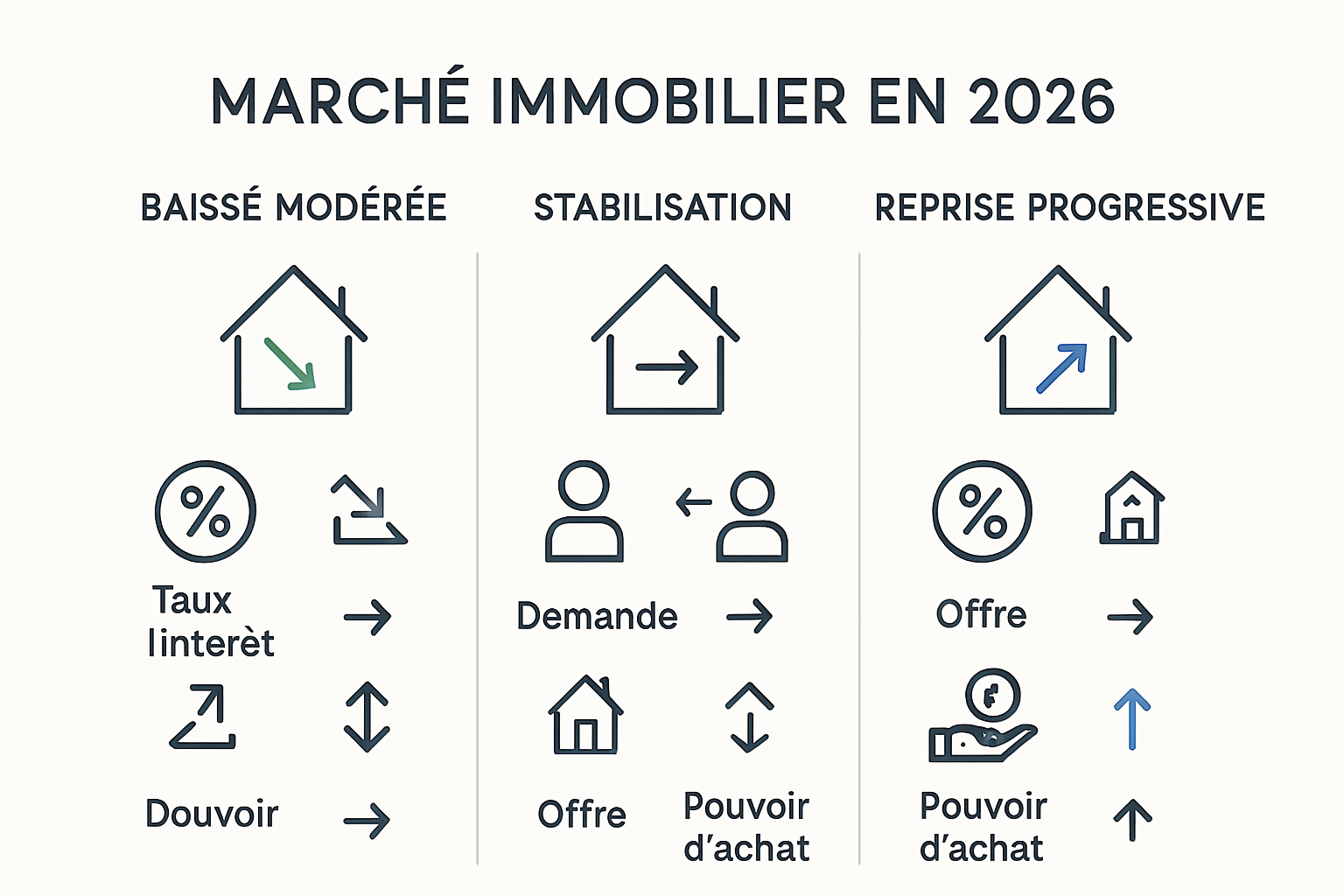

Quels scénarios pour le marché immobilier en 2026 ?

Trois scénarios principaux sont plausibles selon l’évolution macroéconomique et du crédit : stabilisation, baisse modérée ou reprise. Chacun a des implications distinctes pour acheteurs, vendeurs et investisseurs.

Résumé rapide en tableau pour comparer les scénarios.

| Scénario | Conditions | Impact sur les prix | Conseil |

|---|---|---|---|

| Stabilisation progressive | Taux modérés, demande soutenue localement | Prix stables ou légère correction | Rechercher l’emplacement et la qualité |

| Baisse modérée | Taux élevés persistants, offre excédentaire | Baisse localisée 5–10% | Attendre les marchés surévalués, négocier |

| Reprise | Taux en baisse, relance économique | Reprise de la demande et relance des prix | Investir sur des biens rentables à long terme |

- Scénario le plus probable : stabilisation ou corrections locales.

- Scénarios extrêmes exigent des chocs macro (ex : forte hausse du chômage).

Transition : traduire ces scénarios en décisions concrètes pour 2026.

Faut-il acheter, vendre ou attendre en 2026 ?

La stratégie dépend du profil : primo-accédant, vendeur, investisseur. Le contexte impose de privilégier les fondamentaux plutôt que de parier uniquement sur la hausse des prix.

Acheteurs : quand le ralentissement devient une opportunité

Pour un acheteur, le ralentissement peut offrir plus de marge de négociation. Concentrez-vous sur l’emplacement, l’état du bien et le potentiel locatif. Exemple : négocier sur un appartement avec travaux permet une plus-value sécurisée.

Vendeurs : comment ajuster le prix pour rester attractif

Les vendeurs doivent se positionner précisément : prix réaliste, home staging et diagnostics à jour. Un prix bien calibré réduit la durée de vente et évite les décotes successives.

Investissement immobilier : quels critères regarder avant d’agir ?

Investisseurs, priorisez la rentabilité nette, la tension locative et la qualité de l’emplacement. Evitez de baser la décision uniquement sur une anticipation de hausse des prix.

- Calculez la rentabilité nette et la marge de sécurité.

- Vérifiez la vacance locative et la demande locale.

- Préférez les biens faciles à louer et à valoriser.

Conclusion : Le ralentissement des prix immobilier en 2026 semble probable mais différencié selon les marchés. Plutôt qu’un effondrement généralisé, attendez une période plus sélective où certains secteurs se stabilisent tandis que d’autres corrigent.

- Marché plus sélectif que crise systémique.

- Stabilisation ou corrections locales selon les zones et les biens.

- Décision à prendre sur la base des fondamentaux locaux, pas des moyennes nationales.

FAQ

Les prix immobilier vont-ils vraiment baisser en 2026 ?

Une baisse est possible dans certains marchés, mais le scénario le plus probable reste une stabilisation ou une correction limitée selon les zones.

Peut-on parler de bulle immobilière en France ?

On parle de bulle si les prix se déconnectent durablement des revenus et du crédit ; en 2026, la situation semble surtout hétérogène et dépendante des territoires.

2026 est-il une bonne année pour investir dans l’immobilier ?

Oui, si le projet repose sur la rentabilité, la qualité du bien et la tension locative, pas uniquement sur la hausse future des prix.