Le marché de l’immobilier neuf souffre depuis plusieurs trimestres : crise du logement persistante, baisse des réservations et pression sur la promotion immobilière. Face à ces tensions, la question centrale se pose pour tout particulier ou investisseur : l’immobilier neuf reste-t-il une opportunité d’investissement ? Cet article analyse les causes de la crise, les opportunités locales, les risques à anticiper et propose une grille pratique pour décider d’acheter maintenant ou d’attendre. Il vise à éclairer un projet d’achat, qu’il s’agisse d’un logement neuf pour se loger ou d’un investissement locatif.

Pourquoi le marché du logement neuf est-il en crise ?

Plusieurs facteurs structurels et conjoncturels fragilisent l’offre de logement neuf. Comprendre ces causes aide à évaluer la solidité des programmes et la probabilité d’amélioration du marché.

Les éléments clés : hausse des coûts de construction, durcissement des conditions de crédit, incertitudes réglementaires et recul de la demande. Ces éléments impactent directement la capacité des promoteurs à lancer et livrer des programmes.

Des réservations en baisse qui fragilisent les promoteurs

La chute des réservations réduit la trésorerie des promoteurs et retarde les lancements. Moins de ventes signées signifie moins de garanties pour financer les travaux et une multiplication des reports.

Conseils concrets : vérifier le taux de réservations d’un programme avant d’acheter (objectif >50% au démarrage), demander les états financiers du promoteur si possible et privilégier les opérations déjà financées. Exemple : un programme à 30% de réservations présente un risque élevé de délai ou d’annulation.

Une promotion immobilière sous pression

La promotion immobilière subit la hausse des prix des matériaux, la tension sur la main-d’œuvre et le renchérissement des coûts de financement. Ces éléments compressent les marges et augmentent les risques de surcoût.

Conseils : exiger un calendrier détaillé, des pénalités de retard à la livraison et vérifier si le prix du bien inclut des clauses d’ajustement. Favorisez les promoteurs avec références locales et programmes livrés récemment.

La crise du logement comme facteur aggravant

La crise du logement se manifeste par une pénurie dans les zones tendues et une surabondance dans d’autres territoires. Cela crée des déséquilibres : forte demande locative en centre-ville, mais faibles débouchés en périphérie.

Exemple concret : dans une grande métropole, la demande pour un studio neuf reste solide malgré la crise, alors qu’en zone rurale la mise en vente peut être plus longue. Cette réalité alimente la sélection géographique des investisseurs.

Transition : après avoir identifié les causes de la crise, voyons si malgré tout l’immobilier neuf reste attractif pour investir.

L’immobilier neuf reste-t-il attractif pour investir ?

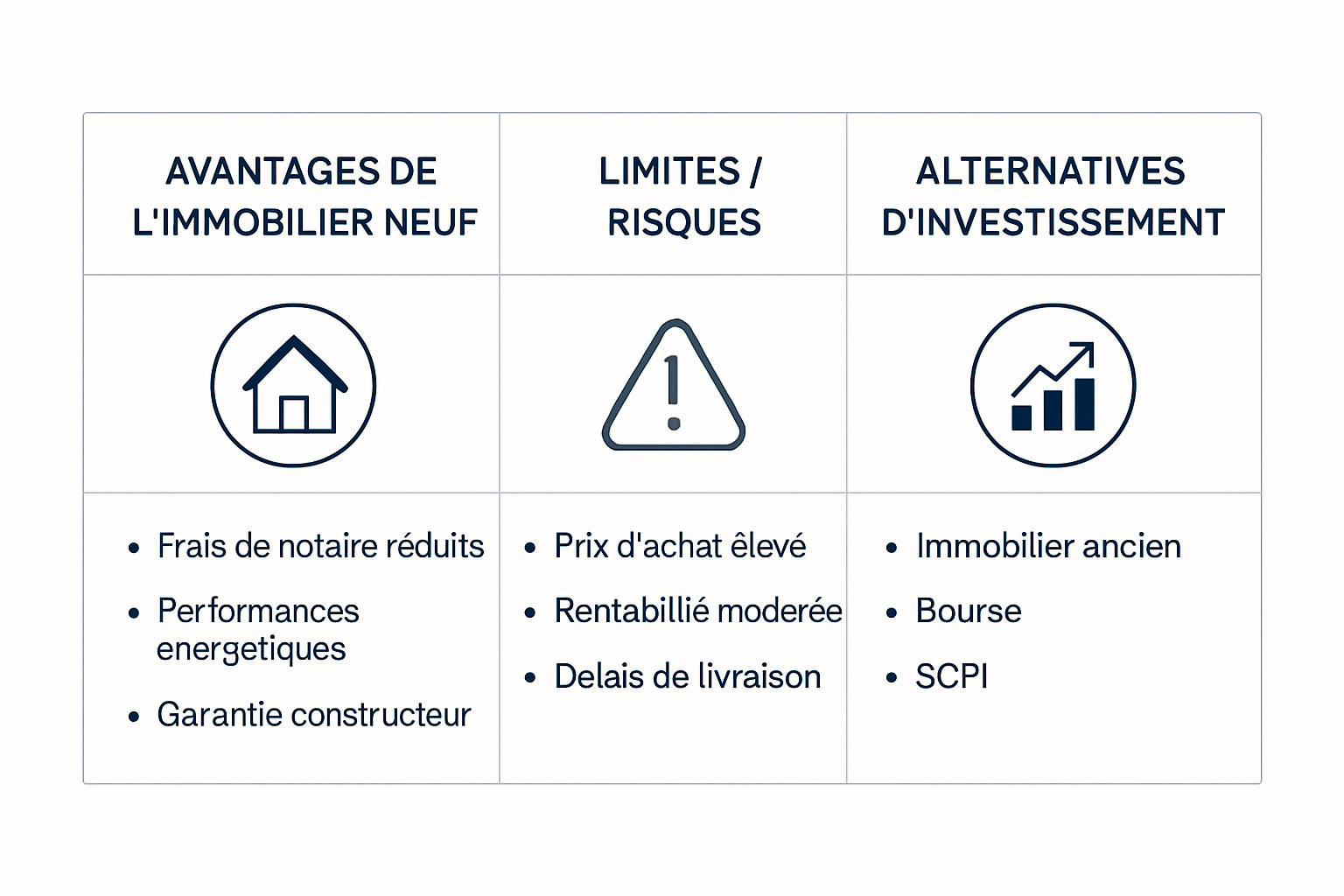

Malgré la dégradation du marché, certains éléments rendent le logement neuf attractif : performance énergétique, garanties constructeur et zéro travaux initial. Ces atouts pèsent dans la décision d’investissement locatif.

Selon le secteur et le programme, la baisse de la demande peut aussi créer des opportunités de négociation sur le prix ou les frais.

Des prix plus négociables dans certains secteurs

La faiblesse des réservations permet parfois d’obtenir une remise, un stationnement offert ou la prise en charge des frais de notaire. Les zones périurbaines et certains programmes en livraison différée sont particulièrement concernés.

Conseils : comparez plusieurs programmes proches, négociez sur les parkings ou options, et demandez une remise écrite. Exemple : une remise de 3% sur un T2 peut significativement améliorer la rentabilité nette.

Un logement neuf toujours recherché par certains acheteurs

Le logement neuf séduit pour son confort, sa performance énergétique (RT/RE) et les garanties décennales. Les primo-accédants et les familles privilégient souvent le neuf pour la tranquillité d’usage.

Conseils pratiques : mettez en avant l’efficience énergétique et les garanties lors de la revente ou pour attirer des locataires. Un bien BBC/RE2020 se loue plus facilement dans les zones tendues.

L’investissement locatif face à la raréfaction de l’offre

Dans les zones tendues, la raréfaction de l’offre locative soutient les loyers et la demande, ce qui renforce l’intérêt pour le neuf. Le logement neuf peut ainsi limiter la vacance locative.

Exemple : investir dans une métropole étudiante ou un bassin d’emploi dynamique réduit le risque de vacance et maintient le rendement net.

Transition : avant de se lancer, il faut toutefois anticiper plusieurs risques opérationnels et financiers.

Quels risques faut-il anticiper avant d’acheter dans le neuf ?

Acheter dans le neuf implique des aléas : délais de livraison, vacance locative potentielle, surcoûts et dépendance aux aides. Mesurer ces risques permet de sécuriser le projet.

Voici un tableau récapitulatif des principaux risques et des mesures de mitigation.

| Risque | Impact | Mesure de mitigation |

|---|---|---|

| Retard ou non-livraison | Blocage du plan de financement | Vérifier garanties d’achèvement et assurance dommages-ouvrage |

| Vacance locative | Perte de revenus | Choisir zone tendue, mobilité étudiante ou bassin emploi |

| Surcoûts de construction | Baisse de marge du promoteur | Privilégier promoteurs solides et contrats clairs |

| Dépendance aux aides | Risque fiscal si les dispositifs changent | Calculer la viabilité hors dispositif fiscal |

Risque de livraison, de vacance et de surcoût

Les retards impactent le début de la perception des loyers et peuvent nécessiter des charges financières supplémentaires. Vérifiez les clauses de pénalité et la garantie financière d’achèvement.

Conseil : préparez un plan de trésorerie incluant 6 à 12 mois de charge pour absorber un retard de livraison.

Sélectivité géographique indispensable

L’emplacement reste le premier critère. Une bonne adresse compense souvent un prix d’achat supérieur. Étudiez la demande locative, les projets publics et l’accessibilité.

Astuce : consultez les taux d’occupation locative et la proportion d’étudiants ou salariés pour calibrer votre offre.

Dépendance aux aides et dispositifs fiscaux

Beaucoup d’investissements s’appuient sur des dispositifs (Pinel, etc.). Ces aides peuvent évoluer. Ne basez pas la totalité de la rentabilité sur une niche fiscale fragile.

Conseil : calculez la rentabilité brute et nette sans aide pour tester la robustesse du projet.

Transition : si les risques sont maîtrisés, dans quels cas l’investissement reste pertinent ?

Dans quels cas investir dans l’immobilier neuf peut encore être pertinent ?

Le neuf est pertinent selon l’objectif : sécuriser un patrimoine, viser un rendement locatif ciblé ou profiter d’un marché local en tension. La cohérence du projet prime sur l’opportunisme.

Pour sécuriser un patrimoine avec un bien performant

Un bien neuf nécessite peu de travaux, a de faibles charges d’entretien et bénéficie des normes actuelles. Pour une détention longue, il réduit les risques techniques et les coûts imprévus.

Conseil : si vous cherchez la simplicité patrimoniale, priorisez la qualité de construction et une localisation stable.

Pour préparer un investissement locatif ciblé

Le neuf peut convenir à une stratégie ciblée (locations meublées, étudiants, résidences services). Le choix du dispositif fiscal et du type de bail impacte le rendement net.

Exemple : un studio meublé proche d’une université peut offrir un rendement supérieur à un T2 non meublé dans une zone moins demandée.

Pour se positionner sur un marché en tension

Dans les bassins d’emploi et les zones étudiantes, acheter du logement neuf permet de capter une demande solide et de limiter la vacance. La revente est également plus simple.

Conseil : privilégiez les petites surfaces et les emplacements proches transports pour optimiser la rotation locative.

Transition : voici une grille pour décider d’acheter maintenant ou d’attendre.

Comment décider d’investir maintenant ou d’attendre ?

La décision repose sur plusieurs critères observables et sur votre situation personnelle. Une méthode structurée évite les erreurs d’opportunisme.

Les critères à examiner avant de se lancer

Évaluez : emplacement, prix au m², demande locative, coût du financement, robustesse du promoteur, et scénario sans avantage fiscal. Faites des simulations de rendement net.

- Vérifier le marché locatif local (taux d’occupation, loyers moyens).

- Comparer plusieurs offres pour la même typologie.

- Valider un plan de financement ferme avant réservation.

Les signaux qui justifient d’attendre

Attendez si votre financement est fragile, si le promoteur a un faible taux de réservations, ou si la zone montre des signes de sur-offre. L’attente peut réduire le risque de perte financière.

Astuce : mettez en veille 3 à 6 mois pour observer l’évolution des taux et des réservations.

Une stratégie progressive pour rester opportuniste

Adoptez une veille active : suivez les réservations, participez aux journées de lancement, et gardez une liste de promoteurs fiables pour agir rapidement sur une offre négociable.

Conseil : définissez des seuils d’achat (prix max au m², rentabilité minimale) pour éviter les décisions émotionnelles.

Conclusion : l’immobilier neuf n’est pas à exclure malgré la crise du logement. Il exige toutefois une sélection rigoureuse : emplacement, solidité du promoteur, montage financier et scénario sans aides. Dans un marché en tension, la cohérence du projet et la maîtrise des risques comptent davantage que le contexte général. Investir peut être pertinent si le bien s’inscrit dans une stratégie claire et vérifiée.

FAQ

L’immobilier neuf est-il encore rentable en période de crise ?

Oui, mais surtout dans les zones tendues et avec un projet locatif bien ciblé. La rentabilité dépend davantage de l’emplacement que du seul contexte de marché.

Pourquoi les réservations dans le neuf baissent-elles ?

Les réservations reculent sous l’effet de la hausse des taux, du coût des matériaux, du durcissement du crédit et d’une demande plus prudente.

Faut-il attendre avant d’investir dans le logement neuf ?

Pas forcément. Attendre peut être pertinent si le financement est fragile ou si le secteur est mal choisi, mais une bonne opportunité peut déjà exister.

Le neuf est-il plus intéressant que l’ancien pour un investissement locatif ?

Le neuf offre moins de travaux et de meilleures performances énergétiques, mais l’ancien peut parfois proposer un meilleur rendement brut selon la localisation.