La hausse de la fiscalité remet en question de nombreux projets, mais elle n’exclut pas l’immobilier. Investir dans l’immobilier malgré la fiscalité reste possible si vous analysez la rentabilité locative après impôts, optimisez le montage et protégez votre patrimoine. Cet article pose les impacts concrets, les choix de supports et les leviers d’optimisation fiscale pour préserver la performance de votre investissement immobilier.

Comprendre l’impact de la pression fiscale sur l’investissement immobilier

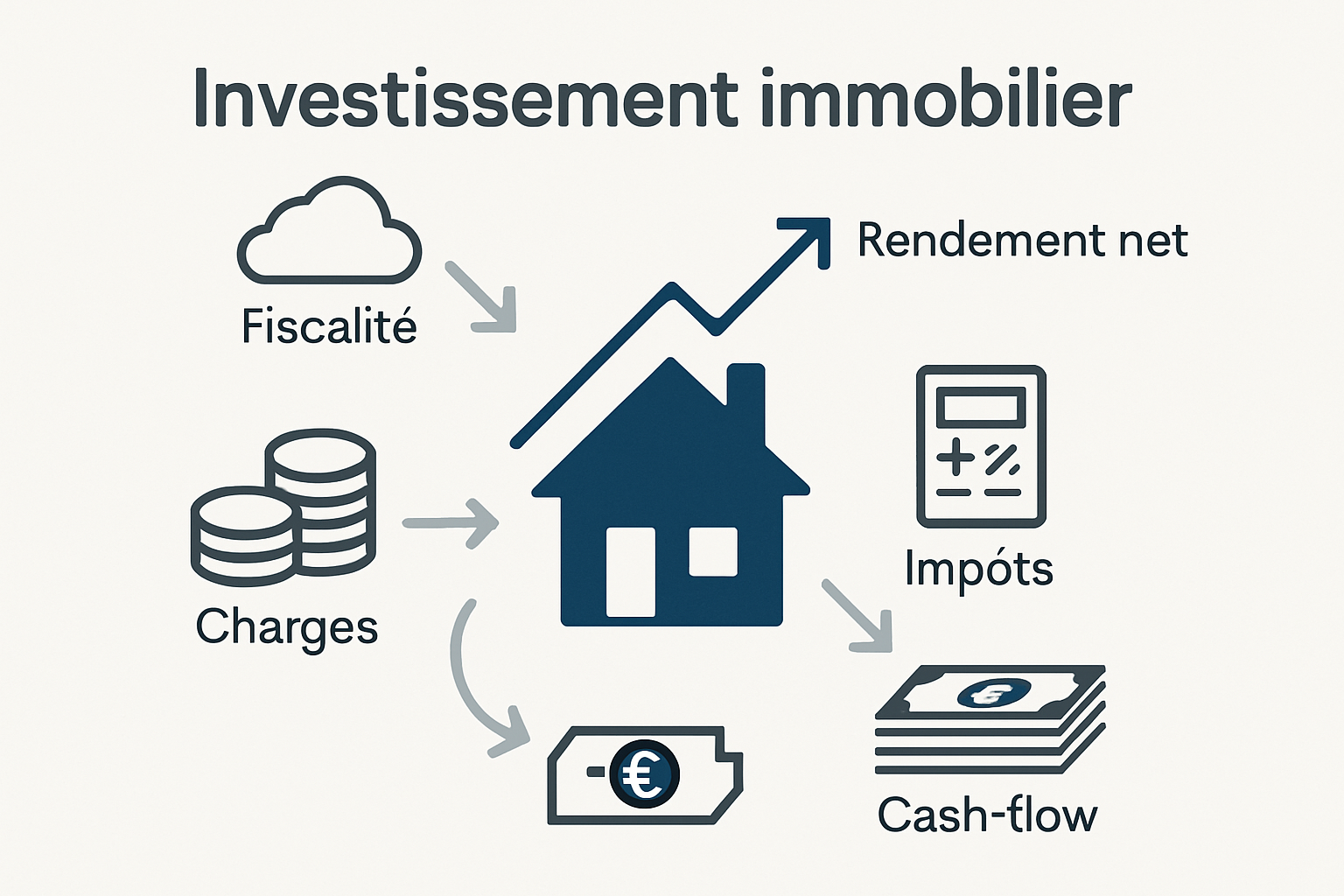

La pression fiscale modifie le rendement net : impôts sur les revenus, prélèvements sociaux, taxation des plus-values et taxes locales grèvent la trésorerie. Pour un investisseur, il faut raisonner en cash-flow net et en rendement après impôts, pas seulement en rendement brut.

Analyser l’impact fiscal permet d’anticiper les arbitrages : niveau de loyer réaliste, travaux déductibles, durée de détention et montage juridique. Ces paramètres transforment un projet rentable en un bon ou mauvais placement.

Quels impôts pèsent sur un investissement locatif ?

Les principaux prélèvements sont : l’impôt sur le revenu (régime micro/ réel), les prélèvements sociaux (CSG/CRDS), la taxe foncière, la taxe d’habitation (parfois à la charge du locataire selon le type de bail) et la taxation des plus-values à la revente. Sans compter les frais de gestion et charges non récupérables qui diminuent la rentabilité.

Conseil : simulez toujours le rendement net en intégrant un scenarii d’imposition réaliste. Exemple : un rendement brut de 6 % peut tomber sous 3 % après impôts et charges selon votre tranche marginale.

Pourquoi la rentabilité brute ne suffit plus

La rentabilité brute masque les coûts fiscaux et les risques de vacance. Il faut calculer :

- Rendement brut = loyers annuels / prix d’achat

- Rendement net = loyers – charges non récupérables – impôts / prix d’achat

Pratique : prévoyez une marge de sécurité (vacance, travaux imprévus) et intégrez optimisation fiscale possible (déficit foncier, amortissement) pour estimer la rentabilité réelle.

Les profils d’investisseurs les plus exposés

Les investisseurs en tranche marginale élevée, ceux qui achètent pour cash ou qui supportent des charges lourdes sont les plus sensibles à la pression fiscale. Les petits bailleurs avec peu de déductions sont aussi exposés.

Conseils concrets :

- Si votre TMI est élevé, privilégiez les montages qui répartissent l’imposition (meublé, SCI à l’IS selon cas).

- Pour un effet levier optimal, utilisez l’endettement pour amortir l’impact fiscal sur la trésorerie.

Transition : après avoir compris ces mécanismes, il faut choisir le bon type d’investissement pour limiter l’impact fiscal.

Choisir un investissement immobilier adapté à un cadre fiscal plus lourd

Tous les biens ne réagissent pas de la même façon à la fiscalité. Le choix initial (type de bien, régime de location, support) conditionne la performance nette. Il faut comparer rendement, fiscalité et liquidité.

Avant d’acheter, déterminez votre objectif : revenu immédiat, constitution de patrimoine ou optimisation successorale.

Résidence principale, locatif nu ou meublé : quelles différences ?

La résidence principale bénéficie d’avantages fiscaux (exonération des plus-values sous conditions). Le locatif nu est simple mais taxé comme revenu foncier. Le meublé relève souvent du régime BIC et permet amortissement et abattements intéressants.

Exemple : en meublé (régime réel), l’amortissement du bien et du mobilier peut générer une imposition très faible, voire nulle, plusieurs années. Conseil : pesez la gestion (turnover, meubles) contre le gain fiscal.

Neuf, ancien, SCPI : quels arbitrages privilégier ?

Chaque support a ses forces et limites : le neuf offre des avantages fiscaux et une faible TVA pour certains montages, l’ancien permet des marges sur revalorisation et travaux, les SCPI offrent une gestion déléguée et diversification.

| Support | Avantages | Inconvénients | Fiscalité type |

|---|---|---|---|

| Neuf | Fiscalité attractive, garantie décennale | Prix plus élevés, rendement brut souvent inférieur | Réduction d’impôt possible (Pinel…) |

| Ancien | Potentiel de valeur, travaux déductibles | Risque locatif selon emplacement | Régime réel foncier |

| SCPI | Gestion externalisée, diversification | Frais d’entrée, liquidité limitée | Revenus fonciers distribués |

Transition : une fois le support choisi, l’étape suivante est d’améliorer la rentabilité nette en limitant les impacts directs.

Améliorer la rentabilité locative malgré la fiscalité

Des leviers opérationnels permettent de maintenir un cash-flow positif : ajustement des loyers, maîtrise des charges, travaux ciblés et financement intelligent. L’objectif est d’augmenter le rendement net et la résilience face aux impôts.

Concentrez-vous sur les actions à court et moyen terme qui améliorent la trésorerie.

Optimiser le niveau de loyer et le taux d’occupation

Fixer un loyer compétitif maximise le taux d’occupation et limite la vacance locative. Analysez le marché local, proposez des services (internet, stationnement) et adaptez le bien au public visé (étudiants, familles).

Astuce : un faible loyer mal positionné peut coûter cher si la vacance augmente ; une légère optimisation tarifaire et une prospection active payent rapidement.

Réduire les charges qui grèvent le rendement

Identifiez les charges non récupérables, renégociez les contrats (assurance, entretien), et planifiez les travaux pour bénéficier de déductions fiscales. La gestion locative fine permet d’éliminer les coûts superflus.

Liste d’actions :

- Renégocier assurance PNO et contrats d’entretien

- Regrouper travaux et optimiser déductions fiscales

- Externaliser la gestion si cela réduit la vacance

Sécuriser le cash-flow sur la durée

Construisez un plan de financement avec une marge pour taxes et aléas. Privilégiez un quotient d’endettement qui laisse une capacité de remboursement même en cas de hausse fiscale ou de vacance longue.

Conseil : simulez 3 scénarios (optimiste, réaliste, pessimiste) pour valider la soutenabilité financière du projet.

Transition : pour alléger la facture fiscale, tournez-vous vers des leviers juridiques et fiscaux adaptés.

Utiliser les bons leviers d’optimisation fiscale

Il existe des dispositifs légaux pour réduire l’imposition : choix du régime fiscal, utilisation du déficit foncier, amortissement en meublé ou démembrement. L’optimisation fiscale doit rester cohérente avec l’objectif patrimonial.

Choisir le bon outil dépend du profil investisseur, de sa TMI et de l’horizon de détention.

Régimes fiscaux et abattements à connaître

Principaux régimes : micro-foncier (abattement 30 %), réel foncier (déduction des charges), BIC micro-BIC et réel-BIC pour le meublé. Certains dispositifs (Pinel, Denormandie) offrent des réductions d’impôt sous conditions de loyers et de zones.

Exemple : pour un petit bailleur sans charges lourdes, le micro-foncier est simple ; pour des travaux importants, le réel est souvent plus avantageux.

Déficit foncier, amortissement, démembrement : quand les utiliser ?

Le déficit foncier compense le revenu global dans certaines limites et réduit l’impôt immédiatement. L’amortissement en LMNP permet de neutraliser une partie des revenus. Le démembrement (nue-propriété/usufruit) facilite la transmission et abaisse l’imposition du revenu pour l’usufruitier.

Conseil : utilisez le déficit foncier si vous prévoyez des travaux lourds, l’amortissement pour du meublé rentable, et le démembrement pour anticiper la succession.

L’intérêt d’une structure de détention adaptée

La détention via SCI, SCI à l’IS ou indivision modifiée change la fiscalité et la transmission. La SCI facilite la transmission mais attention à l’imposition sur les revenus si elle est soumise à l’IS.

Astuce : simulez l’impact fiscal sur 10-15 ans avant de choisir la structure ; un expert-comptable ou notaire aide à arbitrer.

Transition : au-delà de la fiscalité, le but est de bâtir un patrimoine résilient dans le temps.

Construire un patrimoine résilient dans la durée

L’immobilier reste un pilier patrimonial si l’on diversifie, anticipe la transmission et adopte une logique long terme. La fiscalité évolue : la capacité d’adaptation est clé.

Adoptez une stratégie cohérente entre rendement, fiscalité et objectifs familiaux.

Diversifier pour limiter l’impact fiscal

La diversification géographique, typologique (neuf/ancien, résidentiel/commerce) et juridique (SCPI, indivision, SCI) réduit le risque et l’exposition à un alourdissement fiscal ciblé.

Liste de diversification :

- Mixer locatif meublé et nu

- Allouer une partie en SCPI pour la gestion déléguée

- Répartir entre zones à forte demande et zones en redressement

Préparer la transmission et la revente

Anticiper la transmission (donation, démembrement) et préparer la plus-value (travaux, localisation) évite des surprises fiscales. Un plan successoral limite les droits et protège le patrimoine familial.

Conseil : faites un audit patrimonial périodique et ajustez la stratégie fiscale selon l’évolution législative.

Investir avec une logique de long terme

La fiscalité peut peser à court terme, mais sur 10-20 ans l’immobilier bien choisi et bien monté reste performant. Priorisez la qualité de l’emplacement, la flexibilité du bail et la soutenabilité du cash-flow.

Transition vers la conclusion : les leviers sont nombreux mais doivent être coordonnés.

Conclusion : investir dans l’immobilier malgré la fiscalité est possible en adoptant une approche sélective et stratégique. Synthèse des leviers :

- Calculez la rentabilité nette avant impôt et incluez scénarios pessimistes.

- Choisissez le bon support (meublé, SCPI, ancien) et le régime fiscal adapté.

- Optimisez charges, loyer et montage juridique pour protéger le cash-flow.

La fiscalité n’interdit pas l’investissement, elle impose de piloter le projet comme un placement patrimonial durable. Anticipez, diversifiez et faites-vous accompagner pour maximiser la rentabilité nette et la pérennité de votre patrimoine.

- Peut-on encore investir dans l’immobilier avec une forte fiscalité ? Oui, à condition de cibler un projet rentable net d’impôts et d’utiliser les bons leviers fiscaux.

- Quel type d’investissement immobilier résiste le mieux à la pression fiscale ? Le meilleur choix dépend du profil, mais le meublé, certains montages et les biens à forte rentabilité restent souvent plus résilients.

- L’optimisation fiscale suffit-elle à garantir un bon investissement ? Non, elle améliore la performance, mais le choix du bien, du loyer et du financement reste déterminant.