Le loyer impayé est l’un des principaux risques auxquels fait face un propriétaire bailleur. Au-delà de la perte de revenu, un impayé de loyer déstabilise la trésorerie, mobilise du temps et peut entraîner des procédures longues. Cet article propose une approche concrète pour réduire le risque locatif sans alourdir inutilement la gestion : sélectionner, sécuriser par des garanties, assurer et piloter la relation locative.

Nous détaillons cinq leviers opérationnels et complémentaires. Leur mise en œuvre permet de limiter les impayés de loyer tout en préservant la rentabilité et la sérénité du bailleur.

Comprendre ce que représente vraiment un loyer impayé

Un loyer impayé n’est pas seulement une somme due : c’est une rupture d’équilibre financier et souvent le point de départ d’une procédure juridique. Bien comprendre ses conséquences aide à prioriser la prévention.

Un impact direct sur la trésorerie du propriétaire bailleur

Le premier effet est immédiat : manque à gagner pour le propriétaire bailleur. Selon la durée, cela peut compromettre le paiement des charges, des remboursements de crédit et la maintenance du bien. Un retard répété réduit la rentabilité nette de l’investissement.

Conseils : constituer une réserve de trésorerie égale à 1 à 3 mois de loyers et revoir le calcul de rentabilité en intégrant un taux de vacance et un taux d’impayés prévisionnels.

Des démarches de recouvrement souvent longues

Les procédures amiables (relances, mises en demeure) puis judiciaires (injonction de payer, expulsions) prennent du temps et génèrent des frais. Pendant ce temps, les loyers restent impayés et la situation peut se dégrader.

Astuce pratique : documenter chaque échange (courriels, SMS, courriers recommandés) pour accélérer le recours à l’assurance loyers impayés ou aux services de gestion en cas de sinistre.

Un risque locatif à anticiper avant la signature du bail

Le risque locatif se pilote en amont : sélection du dossier, garanties et clauses contractuelles adaptées réduisent significativement les impayés futurs.

Transition : passons aux méthodes de sélection qui limitent le plus efficacement les loyers non payés.

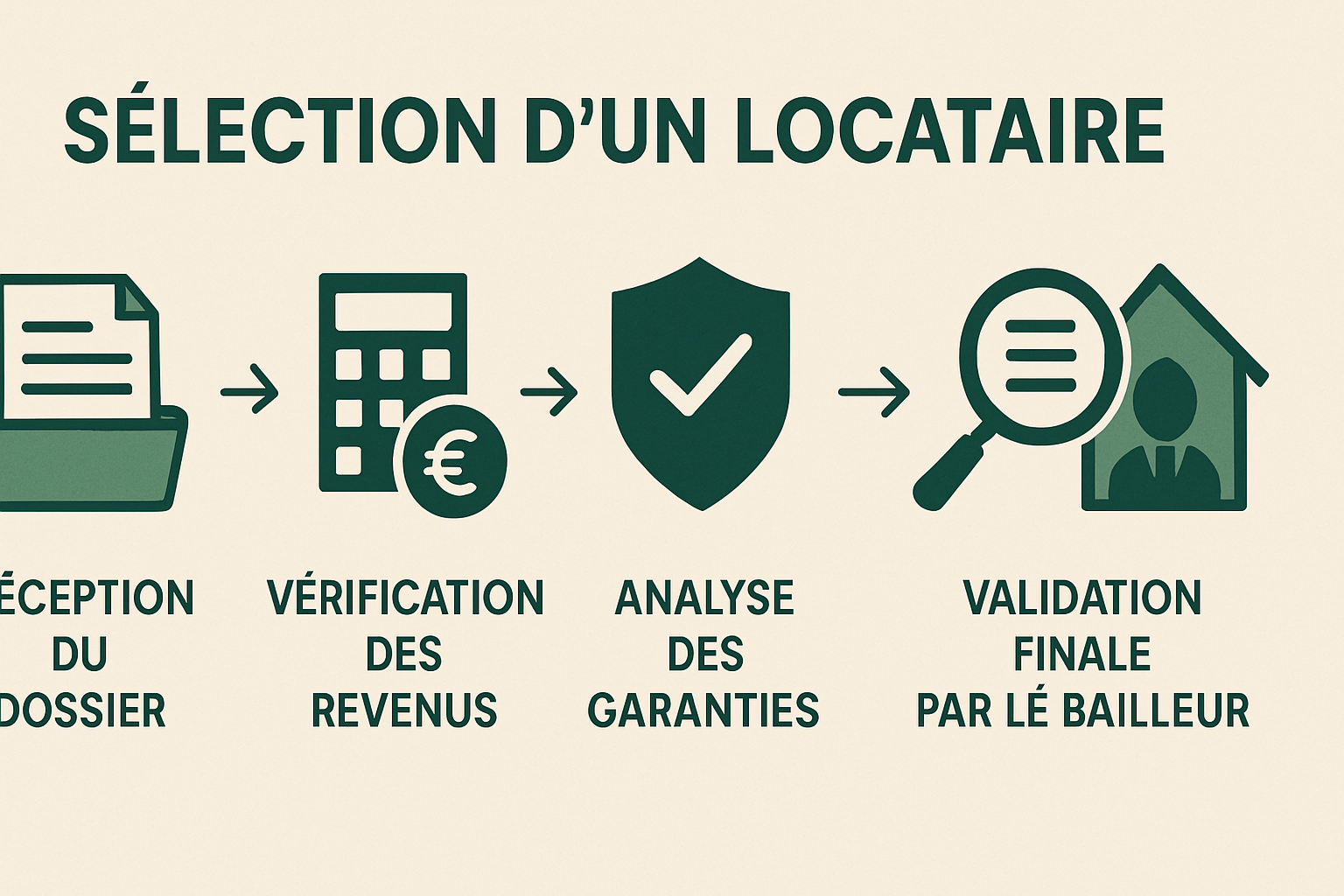

Sécuriser la sélection du locataire dès le départ

La qualité du locataire est le premier rempart contre le loyer impayé. Une sélection rigoureuse, objective et conforme au droit évite les erreurs discriminatoires et baisse le risque locatif.

Vérifier certains éléments simples permet d’évaluer rapidement la solvabilité et la stabilité du candidat.

Vérifier la stabilité financière et professionnelle

Documents à demander : trois derniers bulletins de salaire, contrat de travail, avis d’imposition, relevés de compte récents. Pour les indépendants : bilans ou attestations de chiffre d’affaires. Vérifier la nature du contrat (CDI, CDD, intérim) et la durée d’emploi.

Règle pratique : accepter un candidat si son loyer ne dépasse pas 30 à 35 % de ses revenus nets, en tenant compte des autres charges familiales.

Analyser la cohérence du dossier locatif

Croiser les informations permet de détecter incohérences ou fraudes : comparaison des adresses, dates d’entrée dans l’emploi, cohérence entre revenus déclarés et niveau de vie apparent. Contacter l’ancien bailleur peut confirmer les bonnes pratiques du locataire.

Outils utiles : modèle de grille d’analyse du dossier et checklist pour l’ensemble des pièces justificatives.

Éviter les erreurs de sélection les plus fréquentes

Éviter le biais de sympathie (sélection basée sur l’affinité), ne pas négliger les locataires en mobilité professionnelle sans documents complémentaires, et ne pas signer sans garanties claires.

- Ne pas se fier uniquement au verbal.

- Ne pas accepter des copies non certifiées sans vérification.

- Demander un garant lorsque nécessaire.

Transition : après la sélection vient la sécurisation juridique et financière par des garanties adaptées.

Utiliser les garanties adaptées pour protéger le bailleur

Les garanties permettent de couvrir en partie ou totalement un impayé de loyer et de faciliter la prise de décision pour le propriétaire. Il existe des solutions simples à mettre en place, avec des limites à connaître.

Caution, garant et dépôt de garantie : ce qu’ils couvrent

Le dépôt de garantie couvre les loyers impayés (dans la limite du montant) et les dégradations. La caution (personnelle ou bancaire) engage un tiers à payer en cas de défaillance. Ces garanties sont utiles mais parfois insuffisantes pour des loyers élevés ou des procédures longues.

Exemple : un dépôt de garantie équivalent à un mois de loyer ne couvre pas plusieurs mois d’impayés. La caution solidaire est plus efficace car elle facilite le recouvrement.

L’assurance loyers impayés comme filet de sécurité

L’assurance loyers impayés couvre les loyers impayés, les dégradations locatives et prend en charge les frais juridiques sous conditions. C’est un outil qui transfère une partie du risque au marché de l’assurance.

Conseil : vérifier les exclusions, les franchises, la durée d’ancienneté du locataire et les plafonds de couverture avant de souscrire.

Comparer les garanties selon le profil du locataire

Choisir la bonne combinaison dépend du profil : un locataire en CDI peut être accepté avec dépôt + caution, un indépendant peut nécessiter une assurance loyers impayés. Le coût de la couverture doit être mis en regard du risque réel.

| Garantie | Protection | Limites |

|---|---|---|

| Dépôt de garantie | Couverture des loyers court terme et dégradations | Montant limité, non mobilisable pendant la location |

| Caution/garant | Responsabilité d’un tiers pour les loyers | Recouvrement parfois long si garant peu solvable |

| Assurance loyers impayés | Remboursement des loyers et aide juridique | Exclusions, conditions d’âge/contrat, coût |

Transition : au-delà des garanties, la gestion active des paiements limite l’aggravation des impayés.

S’appuyer sur une gestion locative plus réactive

Une gestion locative structurée détecte tôt les incidents et accélère les relances. Elle est essentielle pour transformer un retard ponctuel en incident isolé plutôt qu’en impayé durable.

Mettre en place des relances rapides et progressives

Procédé recommandé : relance à J+3 (mail/SMS), mise en demeure à J+15, appel téléphonique au besoin. Documenter chaque étape permet d’appuyer une future action juridique ou une déclaration de sinistre à l’assurance loyers impayés.

- Automatiser les rappels par logiciel pour éviter les oublis.

- Prévoir un script de relance clair et ferme mais professionnel.

Suivre les échéances et les alertes administratives

Un tableau de bord mensuel des paiements évite les retards non intentionnels. Mettre en place des alertes pour loyers impayés, assurances expirantes et renouvellements permet d’agir avant que le problème n’escalade.

Astuce : synchroniser les prélèvements et proposer le paiement par virement SEPA ou prélèvement automatique pour réduire les oublis.

Externaliser la gestion pour gagner en efficacité

Confier la gestion à un professionnel (agence ou gestionnaire immobilier) permet d’accélérer les relances, de gérer les sinistres avec l’assurance loyers impayés et de bénéficier d’un réseau juridique. Le coût peut être compensé par la baisse des impayés et la tranquillité apportée.

Transition : ces mesures se complètent dans une stratégie globale de prévention et de communication.

Rassurer les bailleurs avec une stratégie de prévention globale

Pour convaincre un propriétaire bailleur, il faut une stratégie claire qui combine sélection, garanties et gestion. La répétition et la cohérence des mesures créent une réelle réduction du risque locatif.

Combiner plusieurs protections plutôt qu’un seul levier

Une stratégie mixte (sélection stricte + caution + assurance loyers impayés + gestion active) réduit fortement la probabilité et l’impact des impayés de loyer. Chaque levier compense les limites des autres.

Exemple : même avec assurance, garder une caution permet d’accélérer certains recouvrements.

Adapter le niveau de protection au bien et au marché

Dans un marché tendu, privilégier la sélection; dans un marché locatif fragile, renforcer l’assurance et les garanties. Le profil du bien (surface, localisation, type de locataire) doit orienter le choix des protections.

Transformer la prévention en argument de confiance

Proposer un dossier fiable, des garanties claires et un gestionnaire professionnel rassure le bailleur et peut même valoriser l’offre sur le marché. La prévention devient un élément de vente et de tranquillité.

Transition : ces leviers concentrés mènent naturellement à une meilleure maîtrise du risque.

Conclusion : le loyer impayé ne disparaîtra jamais totalement, mais il peut être maîtrisé. En combinant sélection rigoureuse, garanties adaptées, assurance loyers impayés et gestion locative proactive, le propriétaire bailleur protège ses revenus et sa sérénité. Structurer sa stratégie avant la mise en location est l’investissement le plus efficace contre les impayés.

- Comment limiter le risque dès la mise en location ? En vérifiant la solvabilité du locataire, en demandant des garanties adaptées et en sécurisant le dossier avant la signature.

- L’assurance loyers impayés est-elle utile ? Oui : elle couvre certains défauts de paiement et réduit l’impact financier et administratif.

- La gestion locative aide-t-elle vraiment ? Oui : elle structure le suivi des paiements, accélère les relances et limite l’aggravation des incidents locatifs.