Les loyers impayés sont une source d’incertitude pour tout propriétaire. Ils pèsent sur la trésorerie, réduisent le rendement et peuvent générer des procédures longues. Heureusement, il existe des mesures concrètes pour limiter ce risque : sélectionner le bon locataire, organiser la gestion locative et choisir des protections financières adaptées. La prévention commence avant la signature du bail et la réaction rapide dès le premier retard de paiement loyer réduit fortement l’impact financier.

Comprendre les causes des loyers impayés pour mieux les prévenir

Avant d’agir, il faut identifier pourquoi surviennent les impayés locatifs : incidents ponctuels, changements de situation professionnelle ou dossiers mal vérifiés. Comprendre ces causes permet d’adapter une stratégie de prévention efficace.

- Impact sur la rentabilité : perte de trésorerie, frais juridiques, vacance locative.

- Prévention pré-bail : étude du dossier, garanties, assurance loyers impayés.

Quand un simple retard de paiement loyer devient un vrai risque

Un retard ponctuel (quelques jours) est souvent gérable si le locataire communique. En revanche, un impayé durable (plusieurs mois) signé par un changement d’emploi, un divorce ou une maladie devient un risque systémique. Agir dès le premier retard évite que la situation bascule.

Conseil : mettre en place un calendrier de relances claires dès le jour J+1 et conserver toutes les preuves écrites pour accélérer les démarches si besoin.

Les profils et situations qui fragilisent le paiement

Les causes fréquentes incluent des revenus insuffisants, un emploi précaire, la multiplication des charges, ou un budget mal calibré par rapport au montant du loyer. Les jeunes actifs ou personnes en CDD sont statistiquement plus exposés.

Exemple : un locataire dont le taux d’effort dépasse 33% des revenus nets présente un risque plus élevé ; privilégiez des dossiers où les revenus couvrent au moins 2,5 à 3 fois le loyer.

Les signaux d’alerte à repérer avant la location

Repérez les indices faibles : justificatifs manquants, incohérences de revenus, refus de fournir un garant, ou changement d’adresse récent. Ces signaux doivent déclencher une vérification approfondie du dossier.

Astuce : demandez trois derniers bulletins de salaire, un contrat de travail et un avis d’imposition. Un garant solvable renforce significativement la sécurité.

Transition : Une fois les causes identifiées, adaptez la sélection du locataire pour réduire les risques.

Sécuriser la location dès le choix du locataire

La sélection rigoureuse du locataire est le premier levier pour limiter les impayés locatifs. Il ne s’agit pas d’alourdir le process, mais d’exiger les justificatifs pertinents et des garanties adaptées.

Vérifier la solidité du dossier sans compliquer le processus

Analysez les revenus nets, la stabilité professionnelle et les charges. Vérifiez la cohérence entre le montant du loyer et le reste à vivre. Utilisez une grille d’évaluation simple : revenus ≥ 2,5× loyer, CDI ou garanties équivalentes.

Conseil concret : formalisez une checklist de pièces acceptées pour gagner du temps et rester homogène dans l’examen des dossiers.

Demander les bonnes garanties sans alourdir la relation

Certaines garanties renforcent la sécurité : caution solidaire, garant bancaire, dépôt de garantie. Elles doivent être demandées avec tact pour ne pas dissuader de bons candidats.

Exemple : proposer l’option d’un garant professionnel ou d’une caution locative pour les profils plus fragiles, plutôt que de refuser immédiatement le dossier.

Adapter le niveau de prudence au type de bien loué

Un studio pour étudiant justifie une exigence différente d’un T3 loué à une famille. Le montant du loyer, la localisation et la durée du bail influencent le niveau de garanties requis.

Transition : après la sélection, la gestion locative quotidienne consolide cette prévention et détecte rapidement les anomalies.

Mettre en place une gestion locative qui limite les impayés

Une gestion proactive réduit les impayés : suivi précis des échéances, relances calibrées et communication professionnelle. La rigueur dans les processus limite les risques et facilite les actions en cas de défaut.

Organiser le suivi des loyers et des relances

Instaurer un tableau de suivi des loyers, avec statut (payé, en retard, partiel), dates et actions réalisées. Relancer systématiquement à J+3, J+15 puis formaliser à J+30 si nécessaire.

- Contrôler les encaissements chaque semaine.

- Relance écrite à J+3 puis appel à J+10.

- Lettre recommandée / mise en demeure à partir de J+30 si non régularisation.

Garder une communication claire et professionnelle

Une relation constructive favorise la régularisation : écoutez la cause du retard, proposez un échéancier raisonnable si l’incident est ponctuel, et formalisez tout accord par écrit.

Exemple : un plan de paiement sur 3 mois signé permet souvent d’éviter une procédure longue et protège les revenus locatifs.

Automatiser ce qui peut l’être pour gagner en réactivité

Utilisez des prélèvements automatiques, des outils de gestion locative en ligne et des alertes de paiements. L’automatisation réduit les oublis et accélère les relances.

Transition : en complément de la gestion active, les protections financières absorbent le choc en cas d’impayé durable.

Choisir les bonnes protections financières

Les garanties financières permettent d’atténuer le risque : assurance loyers impayés, caution, garanties bancaires. Il faut comparer coûts et niveaux de couverture pour choisir la solution adaptée.

Assurance loyers impayés : pour qui et dans quels cas

L’assurance loyers impayés (GLI) couvre les loyers non perçus, les frais de procédure et parfois les dégradations. Elle est intéressante pour les bailleurs qui veulent sécuriser leurs revenus locatifs de manière automatique.

Attention : la GLI impose des conditions d’éligibilité (profil du locataire, montant du loyer, pièces justificatives) et un délai de carence. Lisez attentivement les exclusions.

Garanties complémentaires à ne pas négliger

Outre la GLI, envisagez la caution bancaire, le garant physique, la clause de solidarité ou le dépôt de garantie. Ces solutions se combinent parfois pour renforcer la couverture.

Conseil : pour un loyer élevé, cumuler une GLI et un garant peut être pertinent.

Comment arbitrer entre coût de la garantie et niveau de sécurité

Évaluez le coût annuel de la garantie en pourcentage du loyer et comparez-le au risque estimé (taux d’impayés local). Choisissez une solution qui préserve votre rendement net.

| Solution | Avantages | Inconvénients |

|---|---|---|

| Assurance loyers impayés | Couverture loyers + frais juridiques | Coût, conditions d’éligibilité, délai de carence |

| Caution / garant | Simple à mettre en place, efficace si garant solvable | Pas automatique, dépend du garant |

| Dépôt de garantie | Remboursement des dégradations | N’absorbe pas les impayés prolongés |

Transition : malgré toute la prévention, un impayé peut survenir — voici la feuille de route pour réagir vite.

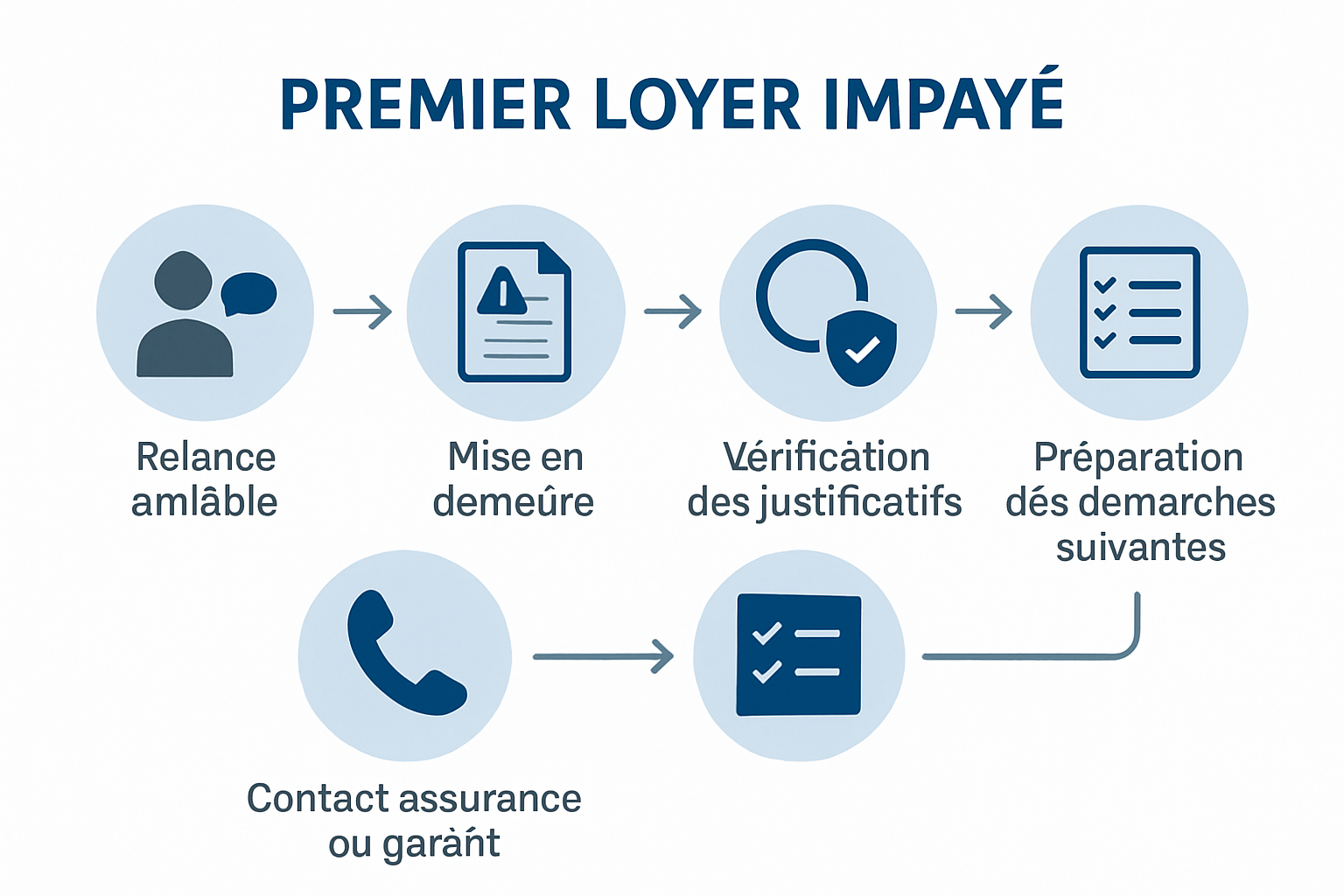

Réagir efficacement dès le premier impayé

La rapidité est déterminante : dès le premier retard, actionnez une séquence claire pour limiter l’impact. Ne laissez pas le silence s’installer.

Actions initiales : vérification, relance, proposition d’échéancier, puis formalisation si nécessaire.

Les premières actions à mener sans attendre

1) Vérifier le paiement (virement en cours, erreur de référence). 2) Contacter le locataire par écrit (mail/SMS) et par téléphone pour comprendre la situation. 3) Proposer un plan de paiement si l’impayé est ponctuel.

Exemple : un locataire qui a perdu son salaire peut s’engager à verser 50% du loyer pendant deux mois puis 100% ; formalisez cet accord par email pour conserver une preuve.

Quand formaliser la démarche et sécuriser les preuves

Si la régularisation n’intervient pas sous 30 jours, envoyez une mise en demeure par courrier recommandé. Conservez tous les échanges, quittances et relevés bancaires : ces éléments seront indispensables en cas de procédure judiciaire.

Conseil pratique : archivez les messages et envoyez systématiquement les relances par écrit, même si vous avez échangé au téléphone.

Les erreurs à éviter pour ne pas aggraver la situation

N’attendez pas trop longtemps, n’acceptez pas d’accords verbaux sans trace écrite, et évitez les menaces non fondées. Restez professionnel : une démarche claire et documentée protège vos droits et votre rendement.

Transition conclusion : la prévention, la gestion et la rapidité d’action forment un triptyque efficace.

Conclusion : sécuriser ses revenus locatifs repose sur trois leviers : une sélection rigoureuse du locataire, un suivi locatif structuré et des garanties financières adaptées. Une gestion réactive et des formalités écrites réduisent significativement l’impact des loyers impayés. En agissant vite au premier retard, vous limitez les coûts et préservez la rentabilité de votre bien.

- Que faire dès le premier retard de paiement loyer ? Relancer rapidement, vérifier l’origine, et conserver une trace écrite.

- L’assurance loyers impayés est-elle utile à tous les bailleurs ? Utile si vous cherchez une couverture automatique ; dépend du coût et du profil du locataire.

- Comment réduire le risque d’impayés locatifs avant de signer le bail ? Étude sérieuse du dossier, garanties adaptées et vérification des revenus.

- La gestion locative peut-elle vraiment aider à éviter les impayés ? Oui : suivi régulier, relances rapides et prévention ciblée.