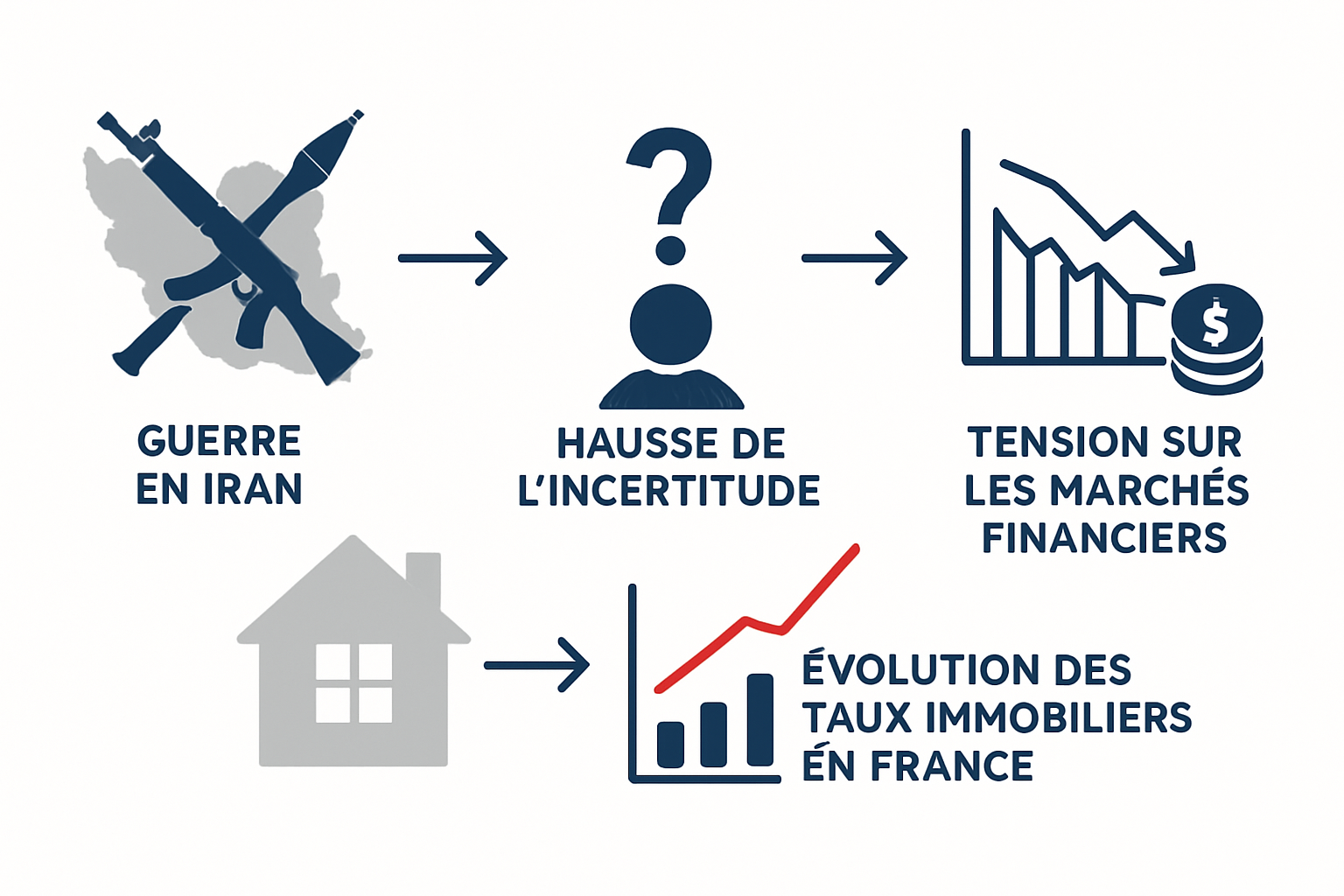

Le contexte géopolitique créé par la guerre en Iran a rapidement dépassé le strict cadre régional. En touchant les marchés de l’énergie, en alimentant l’incertitude économique et en modifiant les anticipations des investisseurs, ce conflit pèse désormais sur le marché immobilier. Cet article explique pourquoi un choc au Moyen-Orient peut influencer les taux de crédit, la confiance des ménages et les décisions d’investissement, et propose des repères concrets pour acheteurs, vendeurs et investisseurs confrontés à une nouvelle phase de volatilité.

Pourquoi la guerre en Iran fragilise le climat économique

Un conflit international amplifie l’incertitude économique. Les risques géopolitiques se traduisent par une volatilité des marchés financiers, des tensions sur les approvisionnements énergétiques et un effet immédiat sur la confiance des ménages — trois canaux qui remettent en cause les décisions liées à l’immobilier.

- Impact sur les marchés financiers : sorties de capitaux et aversion au risque.

- Tension sur l’énergie : hausse possible des prix du pétrole et du gaz.

- Effet psychologique : ménages et investisseurs reportent ou annulent des projets.

En synthèse, la conjonction de ces facteurs crée un environnement moins lisible pour l’achat et l’investissement immobilier, ce qui prépare la transition vers l’analyse des effets sur le crédit.

Hausse des tensions et volatilité des marchés

Les investisseurs réagissent souvent en privilégiant la liquidité et les actifs refuges. Les marchés actions et obligataires peuvent connaître des mouvements brusques, ce qui rend les conditions de financement plus incertaines.

Concrètement, une hausse de la volatilité peut retarder les transactions immobilières : les acquéreurs attendent une stabilisation et les promoteurs ralentissent les mises en vente. Exemple : lors d’un pic de tension, les délais de vente en zone périurbaine peuvent augmenter de plusieurs semaines.

L’énergie et l’inflation au cœur du problème

La dépendance aux hydrocarbures fait que toute perturbation iranienne peut se répercuter sur les prix de l’énergie. Une hausse des coûts énergétiques alimente l’inflation et réduit le pouvoir d’achat des ménages.

Conséquence pratique : l’augmentation des charges de logement (chauffage, transport) diminue la capacité d’épargne pour un apport, et donc la demande sur le marché résidentiel. Conseil : intégrer un scénario d’augmentation des charges dans votre budget avant d’acheter.

Des ménages plus prudents face à l’incertitude

L’incertitude économique modifie le comportement des ménages : projets d’achat reportés, prudence accrue sur l’endettement, préférence pour des biens faciles à revendre ou à louer.

Pour les acteurs du secteur, cela signifie adapter l’offre : proposer des diagnostics financiers clairs, des simulations de mensualités et des options flexibles de financement pour rassurer les acheteurs potentiels.

Quel effet sur les taux de crédit immobiliers ?

Le lien entre choc géopolitique et coût du crédit passe par l’inflation, la confiance des marchés et les décisions des banques centrales. Les banques peuvent réévaluer le risque et ajuster leur prix du crédit en conséquence.

Facteurs clefs qui influencent les taux :

- Inflation importée via l’énergie

- Volatilité des marchés obligataires

- Politique monétaire des banques centrales

Les emprunteurs doivent anticiper des scénarios alternatifs pour leur capacité d’emprunt et leurs mensualités.

Pourquoi les banques peuvent durcir leurs conditions

En période de risque accru, les établissements bancaires réduisent leur appétit pour le risque : durcissement des conditions, apport minimum plus élevé, sélection stricte des profils. C’est une réponse rationnelle à une hausse attendue du taux de défaut et à l’incertitude macroéconomique.

Conseil : renforcer votre dossier (apport, stabilité des revenus, taux d’effort) pour rester éligible. Exemple : augmenter l’apport de 5 à 10% peut faire la différence pour obtenir une offre à taux avantageux.

Le rôle des banques centrales dans l’évolution des taux

Les banques centrales réagissent à l’inflation et à la croissance. Si l’inflation monte, elles peuvent relever leurs taux directeurs, ce qui se traduit par une hausse des taux de marché et, à terme, des taux de crédit immobilier.

Astuce : surveillez les communications de la banque centrale et les indices d’inflation. Un positionnement anticipé (taux fixe vs variable) doit tenir compte de ces signaux.

Ce que cela change pour les emprunteurs

Impact concret : baisse potentielle de la capacité d’emprunt, augmentation des mensualités et réduction du pouvoir d’achat immobilier. Pour un jeune ménage, cela peut retarder l’achat ou limiter la taille du bien visé.

Action recommandée :

- Simuler plusieurs scénarios de taux (pessimiste, neutre, optimiste).

- Prioriser les prêts à taux fixe si l’on recherche la sécurité.

- Renégocier ou consolider si les conditions du marché évoluent favorablement.

Ces mesures préparent à la suite : l’évolution du marché des transactions.

Le marché immobilier peut-il ralentir ou se réorganiser ?

Selon la durée et l’ampleur du choc géopolitique, le marché peut connaître un simple ralentissement, une correction de prix localisée, ou une réorganisation plus profonde des flux d’investissement.

| Scénario | Effet sur prix | Effet sur volumes | Durée probable |

|---|---|---|---|

| Choc court | Volatilité temporaire | Volume stable | 0-6 mois |

| Choc prolongé | Pression à la baisse locale | Baisse des transactions | 6-24 mois |

| Crise majeure | Correction large | Chute des volumes | 24+ mois |

Selon le scénario, les acteurs doivent ajuster leurs attentes et stratégies. La section suivante détaille qui est le plus exposé.

Une pression sur la demande dans certains segments

Les biens chers, éloignés des bassins d’emploi ou dépendant fortement du tourisme sont les plus sensibles à une baisse de la demande. En revanche, les petites surfaces attractives pour la location restent recherchées.

Exemple : les appartements en centre-ville avec forte demande locative montrent souvent plus de résilience qu’un pavillon isolé.

Des vendeurs amenés à ajuster leurs attentes

Dans un contexte d’attentisme, le rapport de force peut pencher en faveur des acheteurs. Les vendeurs devront afficher des prix compétitifs ou offrir des avantages (travaux, garantie locative) pour conclure.

Conseil pratique : proposer une estimation professionnelle récente et un plan de travaux chiffré pour accélérer la vente.

Des marchés locaux plus résilients que d’autres

Certaines zones restent défendables : métropoles dynamiques, villes étudiantes, quartiers bien desservis. Ces marchés montrent une meilleure résistance aux chocs extérieurs.

Astuce : privilégier l’investissement dans des zones avec offre locative solide et services de proximité pour réduire le risque.

Investir dans l’immobilier en période de guerre : quelles stratégies ?

L’investissement en période d’incertitude demande prudence et méthode : privilégier la qualité, diversifier et conserver un horizon long terme sont des règles simples mais efficaces.

- Qualité et emplacement avant tout.

- Liquidité : préférer des biens faciles à louer et à revendre.

- Diversification : géographique et typologique.

Ces axes aident à arbitrer entre risque et opportunité, détaillés ci-dessous.

Privilégier la qualité et la liquidité

Les biens bien situés, proches des transports et des services, conservent une demande stable même en période de crise. Ils offrent une meilleure liquidité et un risque de vacance locative réduit.

Exemple : un T2 proche d’une université ou d’un hub d’emploi attirera des locataires même en période de ralentissement économique.

Diversifier pour réduire le risque

Éviter une concentration excessive sur une seule ville ou un seul type de bien. Répartir les investissements permet d’absorber des chocs locaux sans compromettre l’ensemble du portefeuille.

Action : répartir entre résidentiel, petites surfaces et éventuellement SCPI pour bénéficier d’une mutualisation du risque.

Garder un horizon long terme

L’immobilier reste un placement de long terme. Les périodes de tensions peuvent offrir des opportunités d’achat à meilleur prix pour ceux qui ont une vision sur plusieurs années.

Conseil : si votre horizon est supérieur à 7-10 ans, la patience et la sélection peuvent transformer un choc en opportunité.

Acheter ou vendre maintenant : comment prendre la bonne décision ?

La décision dépend du profil, de l’objectif (résidence principale, investissement) et de la tolérance au risque. Voici les signaux à surveiller et les mesures à prendre selon votre situation.

- Surveiller les taux, l’inflation et le volume des transactions.

- Adapter la stratégie (achat immédiat vs attente, vente au prix du marché vs ajustement).

- Se faire accompagner par un professionnel pour sécuriser les arbitrages.

Les conseils pratiques ci-dessous aident à traduire l’analyse en action.

Les signaux à surveiller avant de se lancer

Indicateurs clés : évolution des taux de crédit, niveaux de prix locaux, taux de vacance locative, et signaux macro (banque centrale, inflation). Un suivi régulier permet d’ajuster le timing.

Astuce : mettre en place des alertes sur les taux et consulter un courtier pour simuler plusieurs scénarios.

Adapter sa stratégie à son objectif

Un acheteur résidentiel priorisera la stabilité financière et cherchera un taux fixe si possible. Un investisseur cherchera la rentabilité et la résilience locative. Le vendeur évaluera le timing et la nécessité de céder rapidement ou d’attendre une meilleure conjoncture.

Conseil : rédiger des scénarios (pire, probable, meilleur) et choisir l’action qui minimise le risque pour votre profil.

Se faire accompagner pour sécuriser son projet

Un courtier, un notaire ou un conseiller en gestion de patrimoine apporte un regard technique sur le financement, la fiscalité et la valorisation du bien. Leur expertise réduit les risques d’erreur en période volatile.

Action concrète : obtenir au minimum deux avis (estimation + simulation de financement) avant de signer.

En conclusion, la guerre en Iran ajoute une couche d’incertitude qui peut peser sur le financement et la confiance, et donc influencer le marché immobilier. L’impact varie selon la durée du conflit, les mouvements des taux de crédit et la résilience des marchés locaux. Décider d’acheter, de vendre ou d’investir doit rester guidé par votre profil, votre horizon et une sélection rigoureuse des biens.

- La guerre en Iran peut-elle faire baisser les prix immobiliers ? Oui, si l’incertitude réduit la demande et allonge les délais de vente, mais l’effet dépend des zones et de la durée du conflit.

- Pourquoi les taux de crédit peuvent-ils évoluer après un conflit ? Parce que l’inflation, la volatilité financière et les décisions des banques centrales influencent directement le coût du crédit.

- Est-ce un bon moment pour investir dans l’immobilier ? Cela dépend du profil de risque, de l’horizon de placement et de la qualité du bien. En période d’incertitude, la sélection est essentielle.