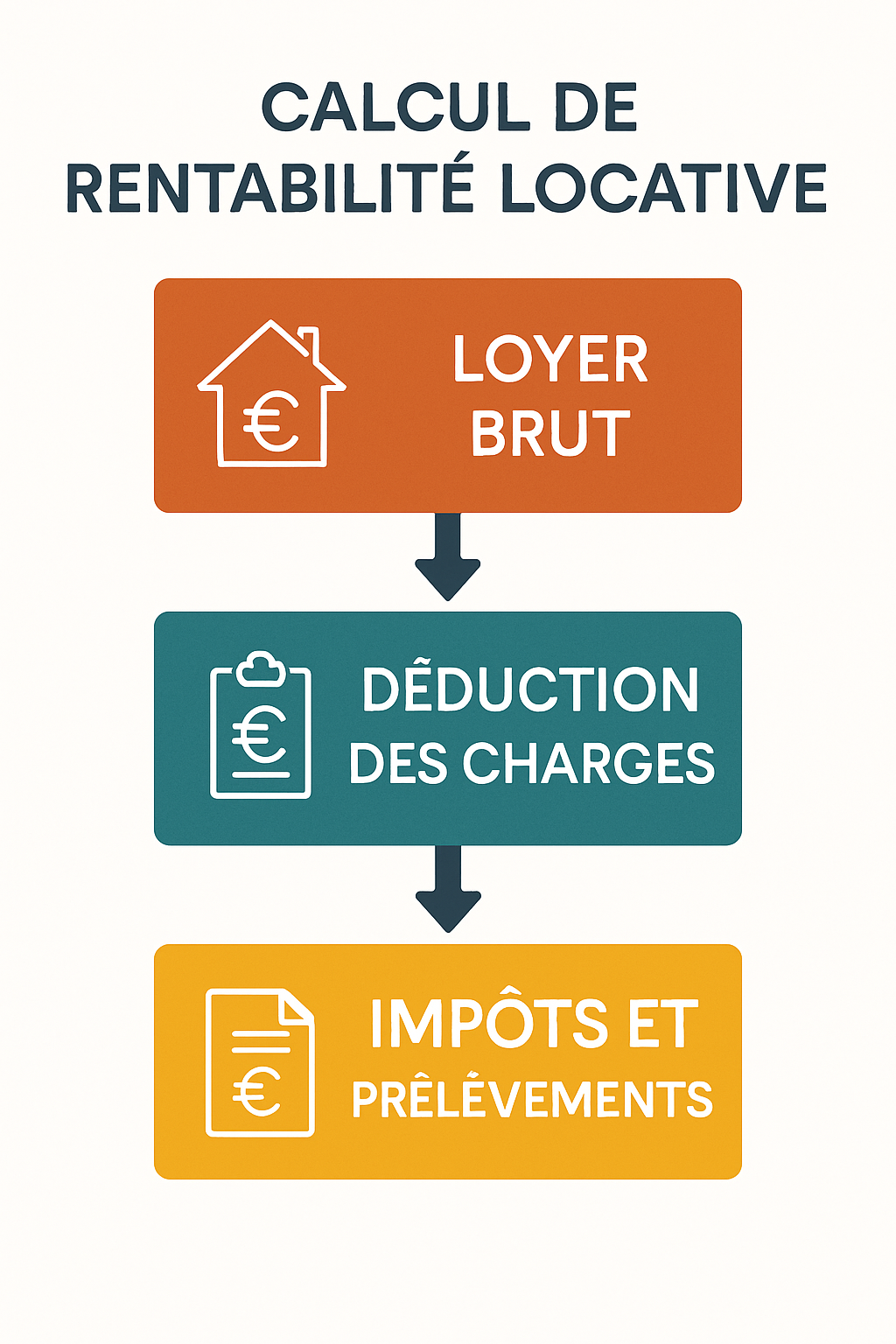

La rentabilité locative est l’indicateur central pour tout investisseur immobilier. Mais elle ne se lit pas sur un seul chiffre : la rentabilité brute, la rentabilité nette et la rentabilité nette-nette répondent à trois usages différents dans le calcul investissement locatif. Comprendre ces trois mesures vous aide à évaluer le rendement locatif réel d’un bien, à anticiper les charges, et à comparer correctement plusieurs opportunités avant d’acheter. Cet article propose une approche pédagogique pour comparer les formules, identifier les pièges des annonces commerciales et éviter les erreurs courantes.

Comprendre ce que mesure vraiment la rentabilité locative

La rentabilité locative exprime un rapport entre un revenu (les loyers) et un capital (prix d’achat). C’est une mesure de performance qui sert d’indicateur mais ne remplace pas une analyse complète du cash-flow et des risques.

Rentabilité locative : une mesure de performance, pas de cash-flow

La rentabilité compare un flux (annuel) à un stock (investissement). Elle n’indique pas automatiquement la trésorerie mensuelle disponible une fois remboursé un crédit, payées les charges et les impôts. Par exemple, un bien avec 6 % de rentabilité brute peut générer un cash-flow négatif si le financement est cher.

Conseil : utilisez la rentabilité pour classer des opportunités, puis calculez le cash-flow projeté pour valider l’achat.

Pourquoi les charges et les impôts changent tout

Taxes, assurances, charges non récupérables, travaux et périodes de vacance réduisent le revenu net. La fiscalité (régime micro, réel, LMNP, régime foncier) modifie aussi le gain disponible après impôt.

Exemple concret : une taxe foncière élevée dans une petite ville peut réduire la rentabilité nette de 1 à 2 points, changeant l’attractivité du projet.

Les limites d’une lecture trop rapide du rendement locatif

Les annonces immobilières affichent souvent la rentabilité brute pour séduire. Cette lecture rapide peut masquer des frais de copropriété importants, des loyers surestimés ou une vacance locative élevée.

Astuce : demandez toujours le détail des charges, le montant de la taxe foncière et l’historique de loyers pour vérifier l’hypothèse de revenu.

- Ne vous fiez pas uniquement à la rentabilité brute.

- Vérifiez charges, fiscalité, et financement avant d’engager des offres.

Passons maintenant à la formule simple qui permet un premier tri : la rentabilité brute.

Calculer la rentabilité brute pour comparer rapidement des biens

La rentabilité brute est le ratio le plus simple pour comparer vitesse plusieurs biens sur un marché. Elle permet un tri rapide sans entrer dans les détails du calcul investissement locatif.

Formule de la rentabilité brute

Calcul : (loyers annuels / prix d’achat total) × 100. Le prix d’achat comprend le prix du bien, les frais de notaire et parfois les travaux immédiats.

Exemple : 8 400 € de loyers annuels pour un achat à 140 000 € = 6 % de rentabilité brute.

Quand utiliser la rentabilité brute

Utile pour comparer rapidement plusieurs annonces, notamment dans des zones et segments similaires. Elle sert à repérer les biens potentiellement intéressants avant d’approfondir l’analyse.

Conseil : utilisez-la comme filtre initial, puis calculez la rentabilité nette pour confirmer.

Ses avantages et ses angles morts

Avantages : simplicité et rapidité. Angles morts : oublie les charges, la vacance et la fiscalité.

| Indicateur | Formule | Avantage | Limite |

|---|---|---|---|

| Rentabilité brute | Loyers annuels / prix d’achat | Rapide à calculer | Ignore charges et impôts |

| Rentabilité nette | (Loyers – charges) / prix d’achat | Plus réaliste | Ne prend pas l’impôt en compte |

| Rentabilité nette-nette | Après impôt | Rendement disponible | Dépend du profil fiscal |

Après ce tri initial, il faut intégrer les charges pour se rapprocher du réel : découvrons la rentabilité nette.

Passer à la rentabilité nette pour se rapprocher du réel

La rentabilité nette inclut les dépenses liées à l’exploitation du logement. C’est l’étape clé pour évaluer la solidité économique d’un projet locatif.

Quels frais intégrer dans le calcul investissement locatif

Déduisez au minimum : taxe foncière, assurance propriétaire non occupant, charges de copropriété non récupérables, frais de gestion locative, entretien et provisions travaux.

Liste essentielle :

- Taxe foncière

- Assurance PNO

- Charges non récupérables

- Gestion, entretien, travaux

Formule de la rentabilité nette

Calcul : (loyers annuels – charges annuelles) / prix d’achat × 100. Ce calcul donne une vision plus fidèle du rendement opérationnel.

Conseil pratique : faites un tableau de flux annuel (loyers, charges, crédit) pour simuler différents scénarios.

Dans quels cas la rentabilité nette change la décision

Un studio neuf en zone tendue peut afficher une belle rentabilité brute mais des charges élevées (copropriété) qui réduisent la rentabilité nette. À l’inverse, un petit immeuble avec faibles charges peut rester attractif malgré une rentabilité brute modérée.

Exemple : bien A 7 % brut mais 4,5 % net après charges ; bien B 6 % brut mais 5,5 % net — le bien B peut être préférable.

Pour connaître le rendement réellement disponible après impôt, il faut aller plus loin : la rentabilité nette-nette.

Mesurer la rentabilité nette-nette avec la fiscalité

La rentabilité nette-nette intègre l’impact fiscal : impôt sur le revenu, prélèvements sociaux, et éventuels avantages fiscaux. C’est la mesure la plus fidèle du rendement réel pour l’investisseur.

Elle dépend fortement du régime fiscal choisi et du profil fiscal personnel (taux marginal d’imposition, déficits fonciers, amortissements).

Pourquoi la fiscalité modifie le rendement locatif

La fiscalité peut réduire significativement le rendement. Par exemple, l’imposition sur les revenus fonciers peut diminuer le rendement disponible de plusieurs points. Les dispositifs (micro-foncier, réel, LMNP amortissement) influencent le résultat.

Conseil : calculez l’impact fiscal avec votre taux marginal d’imposition pour évaluer la rentabilité nette-nette.

Comment estimer une rentabilité nette-nette

Principe : partir de la rentabilité nette puis soustraire l’impôt et les prélèvements sociaux liés aux revenus fonciers. Si vous bénéficiez d’un amortissement (LMNP) ou de déficits fonciers, intégrez-les au calcul.

Astuce : utilisez un simulateur fiscal ou demandez à un conseiller fiscal pour modéliser plusieurs scénarios selon votre financement et votre régime.

Les pièges à éviter dans les comparaisons

Ne comparez pas deux projets sans homogénéiser la fiscalité et le financement. Un même bien peut avoir des rentabilités nette-nette différentes selon le prêt (durée, taux) et le régime fiscal.

Exemple : un achat en SCI à l’IS vs un achat en nom propre peuvent générer des résultats très différents après impôt.

Une fois la rentabilité calculée à ces trois niveaux, il reste à choisir la bonne méthode selon votre objectif d’investissement.

Choisir la bonne méthode selon votre objectif d’investissement

Le choix de la métrique dépend de votre objectif : rapide comparaison, évaluation de la solidité économique ou arbitrage fiscal final. Chaque étape demande une métrique adaptée.

Comparer des biens sur le marché

Utilisez la rentabilité brute pour un tri rapide. Elle est utile pour repérer des opportunités mais ne doit pas conclure une décision.

Conseil : classez les biens par rentabilité brute, puis sélectionnez 3 à 5 pour une analyse complète.

Évaluer la solidité d’un projet locatif

La rentabilité nette est l’outil pour juger la rentabilité opérationnelle. Elle permet d’anticiper le cash-flow et la capacité à financer des travaux ou une vacance locative.

Astuce : calculez plusieurs scénarios (pessimiste, médian, optimiste) avec des hypothèses de vacance.

Arbitrer entre plusieurs stratégies patrimoniales

La rentabilité nette-nette sert l’arbitrage final, notamment si vous hésitez entre défiscalisation, rendement pur ou constitution de capital. Elle montre ce que vous garderez réellement après impôts.

Conseil : avant une décision, comparez toujours la rentabilité nette-nette des options et intégrez le coût du financement.

Voici quelques leviers concrets pour améliorer votre rendement locatif sans se tromper de stratégie.

Améliorer sa rentabilité locative sans se tromper de levier

Augmenter la rentabilité se joue sur plusieurs leviers : achat, loyers, charges, gestion et optimisation fiscale. Il faut agir sur ceux qui coûtent le moins de risque et offrent le meilleur rendement.

Agir sur le prix d’achat et les loyers

La négociation à l’achat est le levier le plus puissant : chaque euro en moins au prix d’achat augmente immédiatement la rentabilité. De même, un bon positionnement locatif (travaux ciblés, qualité de l’annonce) permet d’obtenir un loyer supérieur.

Exemple : négocier 5 % sur le prix d’achat équivaut souvent à gagner plusieurs mois de loyers en valeur.

Réduire les charges et les périodes de vacance

Maîtriser les charges (choix de la copropriété, contrats d’assurance, gestion) et réduire la vacance (bonne annonce, bureaux de location, ameublement) améliore la rentabilité nette plus que de tenter d’augmenter le loyer au risque de perdre des locataires.

Conseil : externalisez si nécessaire la gestion, mais comparez le coût vs. le temps gagné et le taux de remplissage obtenu.

Utiliser un calcul fiable avant d’acheter

Faites toujours un calcul investissement locatif complet : loyers prévisionnels, charges, impôt, crédits, travaux prévus. Simulez plusieurs scénarios et intégrez un coussin pour imprévus.

- Collectez les charges réelles et l’historique des loyers.

- Calculez brut → net → nette-nette selon votre profil fiscal.

- Décidez en connaissance de cause ou renoncez si le cash-flow est insuffisant.

En appliquant ces étapes vous sécurisez votre investissement et optimisez votre rendement locatif sans vous fier à des chiffres bruts trompeurs.

En résumé : la rentabilité brute sert au tri, la nette à l’analyse réelle et la nette-nette à l’arbitrage final. Choisissez la métrique adaptée à l’étape de votre projet et calculez toujours le rendement locatif avant d’acheter pour sécuriser votre investissement.

FAQ

Quelle est la différence entre rentabilité brute et rentabilité nette ?

La rentabilité brute compare les loyers au prix d’achat, tandis que la rentabilité nette déduit les principales charges d’exploitation.

La rentabilité nette-nette est-elle toujours indispensable ?

Elle est surtout utile pour affiner la décision finale, car elle intègre l’impact de la fiscalité sur le rendement réel.

Quel taux de rentabilité locative viser ?

Il n’existe pas de seuil universel : tout dépend du type de bien, de la ville, du risque locatif et de votre stratégie. Visez un équilibre entre rendement et sécurité.

Pourquoi mon rendement locatif baisse après calcul ?

Parce que les charges, la vacance et les impôts réduisent souvent fortement le revenu réellement conservé. Intégrez ces éléments avant d’acheter.