La simulation SCPI est devenue une étape indispensable avant tout investissement en immobilier papier. Elle permet d’estimer le rendement SCPI réel, d’évaluer les revenus potentiels et d’anticiper la fiscalité SCPI selon votre profil. Cet article explique pourquoi simuler, quelles données intégrer, comment la fiscalité pèse sur les revenus et comment construire une simulation adaptée à vos objectifs patrimoniaux.

Pourquoi simuler une SCPI avant d’acheter des parts

Une SCPI ne se juge pas uniquement sur son taux de distribution. La simulation aide à transformer un rendement affiché en revenu net après frais et impôts. Elle évite les attentes irréalistes et situe la SCPI dans votre stratégie d’investissement SCPI et de diversification.

- Comprendre le rendement brut vs net.

- Anticiper les frais d’entrée et de gestion.

- Mesurer l’impact fiscal selon votre situation.

En pratique, une simulation structurée détaille les flux annuels et les scénarios. Cela prépare le terrain pour comparer plusieurs produits et modes de détention.

Rendement affiché et rendement net : la différence à connaître

Le taux de distribution communiqué (Taux de Distribution sur Valeur de Marché – TDVM) est un indicateur commercial. Il correspond généralement aux revenus distribués avant frais d’entrée, frais de gestion et impôts. Pour passer au rendement net, déduisez :

- Les frais d’entrée (souvent 8 à 12 % pour les parts neuves).

- Les frais de gestion annuels (0,5 % à 1,5 % de la valeur des actifs).

- L’imposition des revenus selon votre tranche marginale et les prélèvements sociaux.

Exemple concret : une SCPI affichant 4,5 % peut se traduire par 2,8–3,5 % net selon les frais et la fiscalité.

Les paramètres qui font varier la performance

Plusieurs variables modifient la simulation : montant investi, durée, revalorisation des parts, vacance locative et stratégie de distribution. La sensibilité à chaque paramètre doit figurer dans vos hypothèses.

Conseils pratiques :

- Testez plusieurs horizons (5, 10, 15 ans).

- Intégrez un taux de vacance locative prudent (ex. 5–10 %).

- Simulez l’effet du réinvestissement des dividendes ou du prélèvement pour revenus complémentaires.

Ces analyses permettent d’orienter le choix de la SCPI et la taille de l’allocation dans votre portefeuille.

Les données à intégrer dans une simulation SCPI fiable

Une simulation SCPI fiable repose sur des données précises. Sans elles, le calcul devient trop optimiste et inutile pour la prise de décision.

- Montant investi et frais d’entrée.

- Taux de distribution anticipé et hypothèse de revalorisation des parts.

- Frais de gestion, vacance locative et frais exceptionnels (travaux, impayés).

Intégrer ces éléments rend la projection robuste et comparable entre SCPI différentes.

Montant investi, durée et objectif patrimonial

Le montant et la durée modifient l’effet de capitalisation et la sensibilité aux frais. Pour un objectif de revenu régulier, priorisez des flux distribués stables. Pour la constitution de capital, misez sur la revalorisation des parts et le réinvestissement des dividendes.

Exemple : pour un horizon de 10 ans, la revalorisation moyenne annuelle de la part (même modeste) contribue significativement au rendement global.

Taux de distribution, revalorisation et frais

Combinez le taux de distribution avec une hypothèse de revalorisation (ex. 0 à 1,5 %/an) et soustrayez frais annuels pour obtenir un rendement brut réaliste. N’oubliez pas d’actualiser les flux si vous utilisez un prêt pour investir.

Conseil : créez 3 scénarios (pessimiste, central, optimiste) pour visualiser les écarts possibles.

Vacance locative et prudence sur les hypothèses

La vacance locative réduit les distributions et augmente les coûts. Intégrez une marge de sécurité et prévoyez des réserves pour travaux. Une simulation prudente croisera vacance, dépréciation ponctuelle et hausse des charges.

Astuce : appliquez un rabais de 0,5–1 point sur le rendement annoncé pour tenir compte des aléas.

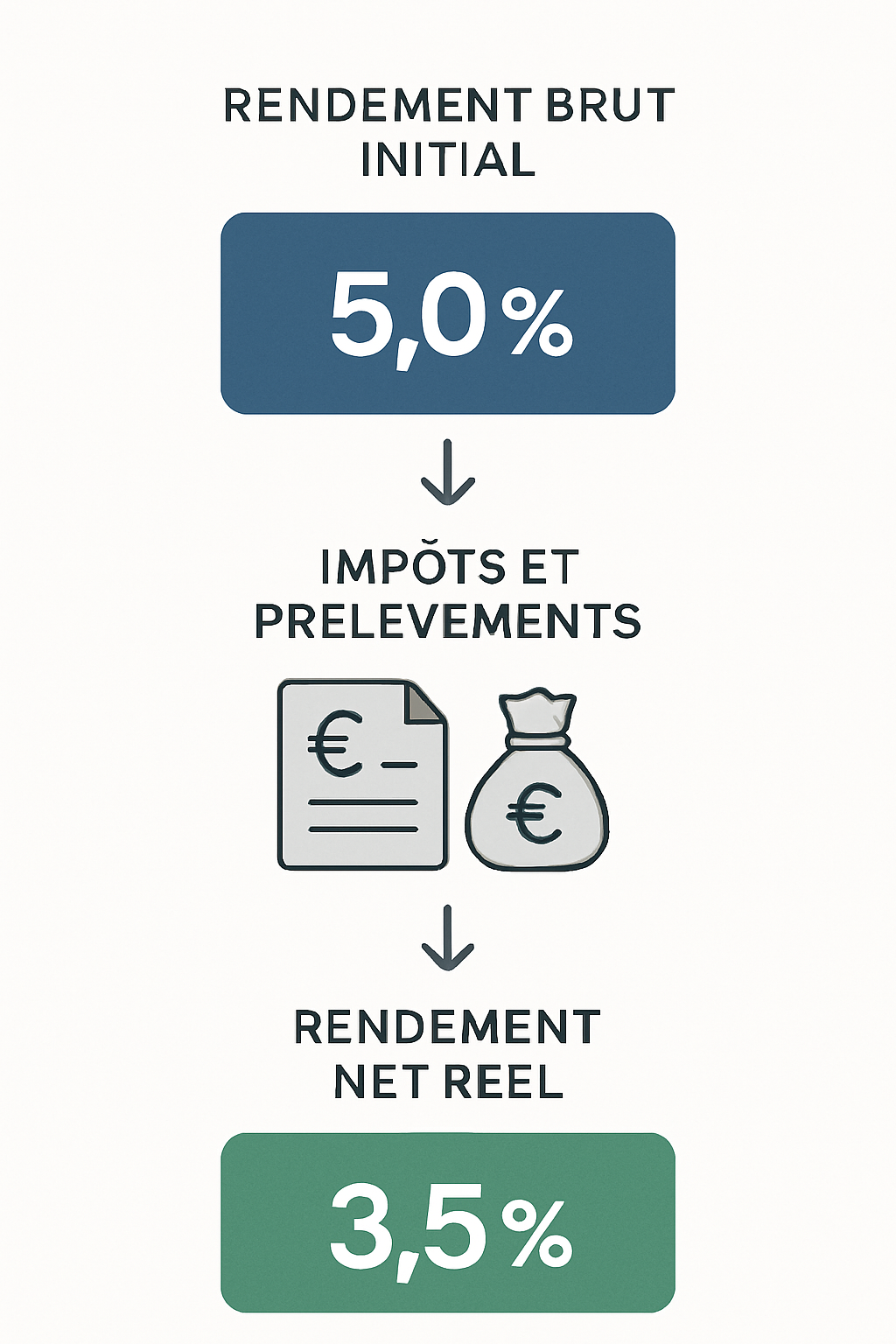

Comment la fiscalité SCPI influence le rendement réel

La fiscalité SCPI est souvent le facteur le plus structurellement réducteur du rendement net. Selon le mode de détention, l’impact fiscal peut diminuer significativement les revenus perçus.

Voici l’illustration clé à placer dans votre dossier d’analyse :

Comparez toujours l’effet fiscal dans votre simulation : prélèvements sociaux, impôt sur le revenu, régime micro-foncier ou réel, et régime spécifique selon le support (assurance-vie, compte-titres).

SCPI en direct : impôt sur les revenus fonciers

En direct, les revenus SCPI sont imposés comme revenus fonciers. Deux régimes : micro-foncier (abattement 30 %) si revenus < 15 000 €, ou régime réel si supérieur ou choisi. Les prélèvements sociaux (17,2 %) s’ajoutent et peuvent peser lourd sur le rendement net.

Conseil : simulez l’imposition selon votre tranche marginale (ex. 30 %, 41 %) pour voir l’effet net. Exemple : 4 % brut peut devenir 2 % net pour un foyer fortement imposé.

SCPI via assurance-vie ou crédit : effets sur la simulation

La détention via une assurance-vie offre souvent une fiscalité plus avantageuse à moyen/long terme (abattements après 8 ans), tandis que l’achat à crédit augmente le rendement net si le crédit est peu coûteux et que l’effet de levier est favorable.

Points pratiques :

- Assurance-vie : meilleure imposition des gains après 8 ans, mais frais de gestion du contrat à considérer.

- Crédit : prenez en compte le coût du prêt, les intérêts et les frais de dossier dans la simulation.

| Mode de détention | Imposition | Frais typiques | Impact sur rendement net |

|---|---|---|---|

| Direct (foncier) | IR + PS | Frais d’entrée + gestion | Fortement réduit si TMI élevé |

| Assurance-vie | Fiscalité avantageuse après 8 ans | Frais contrat + arbitrages | Mieux pour long terme |

| Compte-titres | PFU ou IR selon option | Frais de courtage | Souple mais moins fiscalement optimisé |

Lire les résultats d’une simulation sans se tromper

Interpréter correctement les chiffres évite les erreurs d’analyse. Une simulation doit servir de guide, pas de promesse.

Pensez à la comparaison entre scénarios et à l’horizon temporel pour tirer des conclusions solides.

Comparer plusieurs scénarios plutôt qu’un seul chiffre

Ne vous contentez pas d’un seul rendement projeté. Testez au moins trois scénarios : pessimiste, central, optimiste. Modifiez la vacance locative, la croissance de la valeur des parts et la fiscalité pour voir l’impact.

Exemple : variez la vacance de 3 % à 10 % et observez le glissement du rendement net.

Ne pas confondre revenu projeté et performance garantie

Une simulation indique des probabilités, pas des garanties. Les marchés, la conjoncture locative et la gestion de la SCPI peuvent faire varier les résultats.

Conseil pratique : documentez vos hypothèses et revoyez la simulation chaque année pour ajuster votre stratégie.

Construire une simulation SCPI adaptée à votre profil

Adapter la simulation à votre profil (recherche de revenus, préparation d’une transmission, horizon long) permet des décisions plus pertinentes et calibrées.

- Définissez l’objectif : revenus vs capital.

- Choisissez le mode de détention en fonction de la fiscalité.

- Prévoyez un plan de sortie ou de transmission.

Une simulation personnalisée intègre ces éléments pour un résultat opérationnel.

Investir pour compléter ses revenus

Si l’objectif est un complément de revenu régulier, privilégiez des SCPI avec distributions stables et faible volatilité. Simulez les flux mensuels/annuels en net après impôt pour vérifier la viabilité du complément.

Astuce : priorisez la liquidité (parts négociables) si vous prévoyez des besoins ponctuels en trésorerie.

Préparer un projet de long terme ou de transmission

Pour la transmission ou la capitalisation, la revalorisation de la part et la fiscalité sur le long terme priment. Intégrez l’effet du temps, des abattements fiscaux et de la diversification pour limiter les risques.

Conseil : simulez l’effet d’un réinvestissement annuel des dividendes sur 15–20 ans pour mesurer la constitution de patrimoine.

Conclusion : Avant d’acheter des parts de SCPI, réalisez une simulation SCPI complète et prudente. Vérifiez montant investi, frais, vacance, revalorisation et fiscalité. Comparez plusieurs SCPI et plusieurs scénarios pour prendre une décision éclairée et en cohérence avec votre stratégie patrimoniale.

- FAQ — Pourquoi faire une simulation SCPI avant d’investir ? Pour estimer le rendement réel, les revenus potentiels et l’impact de la fiscalité avant d’acheter des parts.

- Une simulation garantit-elle le rendement futur ? Non, elle fournit une estimation basée sur des hypothèses, mais le rendement réel peut évoluer.

- Quels éléments influencent le plus une simulation SCPI ? Le montant investi, les frais, la durée, le taux de distribution et la fiscalité.

- Faut-il prendre en compte la fiscalité dans le calcul ? Oui, car elle peut réduire sensiblement le rendement net selon votre mode de détention et votre tranche d’imposition.